8月22日,三生国健公布了2024年半年度报告。2024上半年,三生国健实现营业收入6亿元,同比增长24.9%,归母净利润1.3亿元,同比增长36.7%。而比业绩更吸引眼球的是,公司管线中的产品纷纷进入临床后期,并将陆续迎来新的产品增长点。

面对如今愈发竞争激烈的市场环境,药企乃至整个医药行业遇到了前所未有的机遇与挑战。如何“进化”,已然成为所有药企破局的关键。企业不仅要研发出具备竞争优势的药物,还要有“卖得好”的商业化能力;要保持业绩稳健增长,还要管线快速推进。从Biotech到Big Pharma,从本土药企到外资药企,降本增效、转型升级、精细化管理是所有人过去一年共同的主题。三生国健也在今年上半年交出了一份满意的答卷。

01

“三驾马车”

从财报信息来看,益赛普、赛普汀、健尼哌继续依旧是稳定拉动三生国健业绩增长的三驾马车。

其中,益赛普上半年在国内销售收入达3.3亿元,同比增长9.4%。2005年,三生国健第一款产品益赛普(粉针剂)上市,是中国风湿病领域第一个上市的肿瘤坏死因子(TNF-)抑制剂,也是中国首个上市的全人源抗体类药物,曾是国内自免市场的绝对佼佼者。随着国内风湿科诊疗能力的不断发展,益赛普等生物制剂的渗透率也逐渐提高。若按销量计算,益赛普的年销支数较2018年已翻了将近4倍。与此同时,2023年3月益普赛获批了国产首个预充式水针剂型,患者可在家或社区医疗单位注射,有利于扩大患者覆盖,继续在未来打开上升空间。

抗HER2单抗赛普汀今年上半年营收增长48.9%,达1.6亿元,在曲妥珠单抗原研药和生物类似药坚固的防线中,赛普汀凭借差异化的药物设计和不断积累的上市后循证“杀出一条血路”,成为曲妥珠外最具竞争力的抗HER2单抗。

健尼哌上半年收入同比增长47.8%。作为国产独家的CD25单抗,用于预防肾移植引起的急性排斥反应。

02

自免矩阵

众所周知,全球自免市场的热度几乎完全由大单品推动,像在IL-17A领域有诺华的司库奇尤单抗;在IL-23领域,有强生的古塞奇尤单抗;在IL-4R药物领域,有赛诺菲的度普利尤单抗等。

这几个靶点上的研发竞争不可谓不激烈。三生国健的优势不仅在于广泛的布局,更在于其研发管线深入且具备进度领先优势。

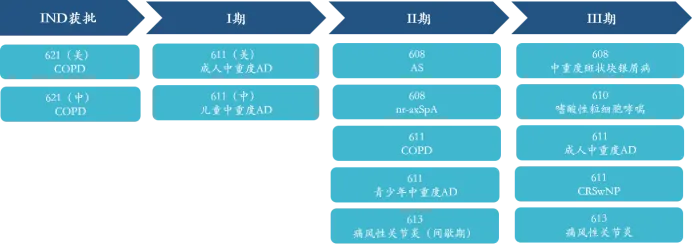

中报显示,三生国健的研发管线中,开展了14个自免项目,其中包括5个临床III期项目,5个临床II期项目,2个临床I期项目,2个临床项目处于IND获批阶段。

IL-17单抗608的银屑病适应症关键注册性Ⅲ期临床研究已完成揭盲及最终统计分析,即将递交上市申请。银屑病是一种在多基因遗传背景下,由多种致病因子刺激机体免疫系统,引起的以T细胞介导为主的自身免疫性皮肤病,患病率处于上升趋势。据统计,国内银屑病患病率为0.47%,换算过来超过650万人。

据公司披露,608在所有主要疗效终点(PASI 75和sPGA 0/1)、关键次要疗效终点(PASI 90、PASI 100和sPGA 0)和所有次要疗效终点均成功达到,维持治疗期给药方案有望实现同类产品给药间隔最长,且各种疗效指标在维持治疗期持续升高并保持稳定。

抗IL-4R单抗611治疗慢性鼻窦炎伴鼻息肉(CRSwNP)的II期临床研究不久前达到主要终点,正在启动III期临床。而在去年,611在中国中重度特应性皮炎(AD)成人受试者中进行的II期临床研究也已达到了主要终点。公司表示,611在疗效应答方面与度普利尤单抗相当,其差异化于度普利尤单抗的临床给药方案(Q4W)也显示出明显的疗效应答。

此外,抗IL-5单抗610重度嗜酸性粒细胞哮喘适应症临床III期研究已启动并完成首例受试者入组;抗IL-1单抗613 启动了急性痛风性关节炎适应症III期临床完成首例受试者入组,并获得痛风性关节炎(间歇期)适应症的IND批件并完成临床II期研究的所有受试者入组。抗BCDA2单抗626治疗系统性红斑狼疮(SLE)和皮肤型红斑狼疮(CLE)的IND在中美两地申报,其中国内的IND已经获得国家药监局受理。

三生国健在自免领域的布局逻辑非常明晰通顺:支柱产品确定市场及推广经验,成熟靶点确保未来的收益和利润,早期项目的储备实现从国内到海外的突破。

这样的布局逻辑强化了三生国健未来成为国内自免领域龙头的潜力。

03

战略考量

随着这一轮生物技术热潮的逐渐降温,业界已经清楚地看到,管线的数量已经不再是评价一家公司创新力的标准。“多快好省”的四字诀中,“多”的重要性已经让位于后面的“好”“快”和“省”。

三生国健更早就“悟”到了这一点。2022年初,公司宣布战略聚焦,将有限的资源投在更具竞争力的自免领域。而其背后的逻辑,正是迈克波特所总结的“成本领先”战略和差异化战略。

先看成本领先,一是时间成本。细看三生国健的管线可以发现,公司布局的靶点可以分成两类,一类是所谓的“大靶点”,即一个靶点覆盖多个适应症,如IL-17、IL-4R等,另一类则是如BDCA2这样的新靶点。“大靶点”的好处在于,在首个适应症进入临床以后,后续适应症多能直接从II期临床试验起步,不用再从头做起,大大节省了临床开发的时间。而新靶点则可以充分占据先发优势,进入IND的时候就已经领先了竞争对手2-3年。

二是财务成本。管线的本质是一个个财务模型,最终需要回归到收入与投入的产出比上,之所以要将资源集中投入给确定性高、临床进展快的项目,是因为这样才能提高资金的回报率和周转率,否则资金陷在铺张的管线泥潭中难以回收,对于任何一家药企而言都是难以承受之重。因此,三生国健在2年前开始的聚焦,也是一种“降本增效”的手段,看似每年的研发投入的绝对值没有怎么降,产出的效益却实际在上升,反映在模型上就会带来更好的投入产出比和更高的估值。

最后是人力成本。在创新药所有的效率指标中,人效是最重要的指标。对于三生国健而言,要提高人效,在自己已经具有优势的领域不断挖掘潜力是最经济的做法。作为中国自免领域的“开山鼻祖”,国健在自免领域的影响力和资源是国内哪怕恒瑞、齐鲁等其他巨头都未必能比拟的,而在肿瘤等其他领域,国健就没有这一优势了。因此充分利用好这一点,最大程度撬动商业化的杠杆,实现更高的人效是最佳的战略选择,也是最节约人力资本的方法。

再看差异化。事实上,选择自免赛道本身就是一种差异化。另外,三生国健还有一个重要的差异化竞争点在于,公司与其他同样布局了自免产品的biotech相比,有充足的造血能力,可以更为自由的安排研发节奏和立项。不迎合,不投机,不冒进,客观上有助于提高研发的精准度和成功率。

自古打仗不讲究绝对兵力的多少,只要在局部能够“集中优势兵力”,照样可以以少胜多。三生国健的战略即是如此,综合成本的领先和差异化的竞争将极大赋予其在“自免”这个局部战场与任何竞争对手比拼直至取胜的能力。

2022年下半年以来,市场已经看到了许多因为乱做“加法”导致现金流枯竭,最终走向凋亡的Biotech的例子,因此也更加青睐那些具备战略前瞻性和战略定力的企业。

据弗若斯特沙利文数据预测,到2030年,全球自身免疫性疾病药物市场规模有望达到1760亿美元,中国市场的增速更是有望高达20%。在目前全球销售额前十的药品中,自身免疫性疾病药物已经占据3款。

依靠前期优秀的战略布局,三生国健无疑将是中国自免市场这片“汪洋大海”未来最重要的“大玩家”之一。

本文作者可以追加内容哦 !