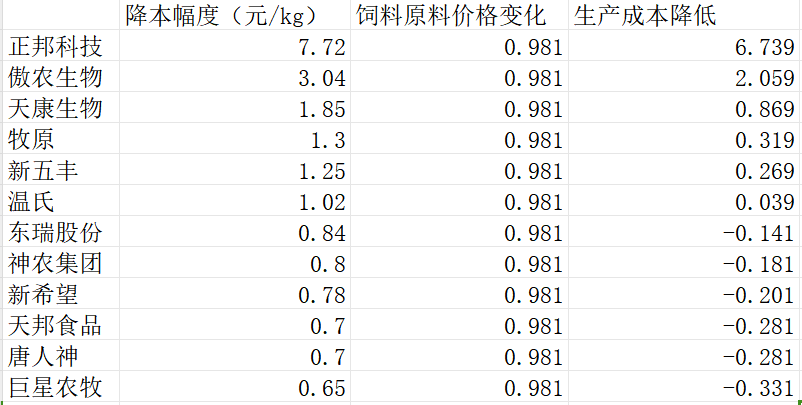

各猪企业今年上半年降本幅度都很可观,主要是饲料原材料玉米、豆粕的价格大幅降低,饲料原料价格降低带来的成本降幅大约在1元/kg左右。可以看到牧原、温氏、神农、巨星这四家企业的完全成本已经降低至14元/kg

各猪企对下半年的猪价特别是9月份以后的猪价保持乐观,对明年猪价保持悲观。他们觉得下半年维持19元/kg是很容易的事情,但是明年上半年可能会回到成本线附近,即16元/kg左右。

看好的逻辑主要有两点:1是养殖信心被疫情和亏损打击的比较严重,养殖户和企业扩繁的动力不足。2是9月份开始是消费旺季,叠加二次育肥出货后再进场。

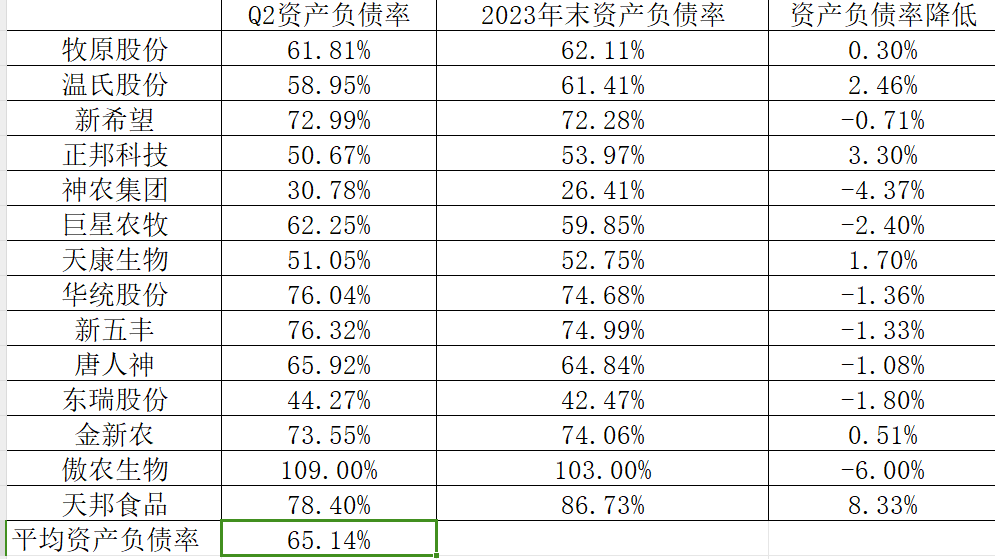

并且各猪企当下资产负债率都比较高,行业平均资产负债率65%,大家都在努力降低负债率,扩张的意愿并不高,连温氏今年分红的意愿都不高了。

我这里按照下半年平均猪价19元/kg,估算各猪企业全年的扣非净利润(考虑了销售差价),结果如下:

下面是各猪企的半年报解读的汇总:

牧原股份:

牧原2024年上半年生猪出栏3238万头,同比7.01%——其中商品猪2898.2万头(-0.33%),仔猪309.3万头(+183.76%),种猪31.2万头(+221.65%)。

目前牧原育肥产能8000万头,能繁母猪存栏331万头,预计2024全年生猪出栏6600-7200万头。(2023年牧原出栏6381.6万头),

可以看出,牧原今年没有扩栏的打算,增长的出栏量几乎之来自于仔猪。

2024年2季度完全成本14.3元/kg,6月份完全成本14元/kg 全程存活率83%,断奶仔猪280元/头,料肉比2.8~2.9,日增重800g。今年上半年2季度成本同比下降0.7元/kg,其中有0.3~0.35元/kg来自于饲料价格的下降,0.35元来自管理和生产成本下降。

2023年2季度完全成本15元/kg,6月完全成本14.3元/kg,全程存活率81.7%,断奶仔猪300元/头,料肉比2.8~2.9,日增重800g。

牧原生产和管理成本稳步下降,在牧原、温氏、新希望三大巨头中,自23年年底以来牧原生产成本降低最明显。

24年上半年屠宰541.5万头,亏损5.5亿元,屠宰产能2900+200万头。

屠宰业务并未好转——23年上半年屠宰550万头,亏损3~4亿元,屠宰产能2900万头。

资产负债表数据:

牧原2024年Q2资产负债率61.81%,有息负债率38.53%,货币资金203.6亿元;2023年Q2资产负债率60.06%,有息负债率38.96%,货币资金175.53亿元。

24年资本开支预计100亿元左右,其中20~30亿元用于日常维护维修,70亿元用于完工项目的工程款结算,预计25年以后资本开支控制在50亿元以下。

23年资本开支170亿元左右,其中20~30亿元用于日常维护维修。

减少资本开支、降低资产负债率,提高分红率,23年提出的计划正在逐步实现。

温氏股份:

温氏股份2024年上半年公司归属净利润是13.3亿,一季度亏损12.4亿,二季度盈利25.7亿元。二季度25.6亿的利润中大约有18亿属于生猪,8亿属于鸡,投资亏损0.7亿。

上半年生猪销售1437万头,二季度销售肉猪720万头,二季度头均利润250元。计算得到二季度销售均价16.34元/kg,说明温氏二季度肉猪完全成本为14.3元/kg左右。

6月温氏成本已经降低至13.96元/kg——饲料7.36元/kg,药物0.33元/kg,养护费1.8元/kg, 集团费用1.2~1.4元/kg,算上股权激励是1.6元/kg。7月成本没有进一步下降,但也没有大幅提升。

料肉比今年上半年是2.78,略有上升,23年Q2是2.67。PSY按温氏内部统计的是23点几,2023年Q2是22.4。代养费220元/头,未来不会大量增加,可能会根据行情调整5~10元/头。

分红预期降低,在目前高资产负债率状态下分红会变谨慎,每年分红20%~30%(以往行情好的时候分50%)

全年固定资产开支80亿左右,有30多亿是用于种猪更新(温氏的种猪算固定资产,每年要更新40%的种猪,即更换60多万头种猪,一头种猪3200元的成本),其他的用于在建工程和维护。

目前7月的完全成本,神农集团13.7元/kg,牧原13.8元/kg,温氏14元/kg多一点。

神农集团:

2024年一季度平均成本14.5元/kg,二季度平均成本13.9元/kg,7月成本达到13.7元/kg,为当下猪企中最低。断奶仔猪成本在300出头,PSY28以上,料肉比2.5~2.6,全程存活率85%左右。

代养费,云南是200元/头左右,两广地区是250元/头左右,生猪价格超过18.5元/kg会给农户分成。

未来的成本下降空间100~150元/头——1.与PIC合作改善种猪的指数,提升种猪遗传基因功能;2.采购端根据期货团队的研判来做,优化采购成本(去年2900高价采购的玉米今年5月份才用完,有期货团队后会改善这种情况)3.上规模后形成摊薄饲料加工成本、人工成本

今年出栏量220~230万头,当下能繁母猪10.4万头,年底计划上到12万头,对应明年出栏300万头以上。

神农集团:看好下半年和明年上半年猪价,因为养殖户信心不足,大集团都在降低负债,没有大规模扩产。

新希望:

新希望二季度盈利的7.2亿里,3.5亿属于养猪产业,3.3亿属于饲料。

6月在运营的产线养猪的完全成本是14.7元/kg,猪苗成本3.1/kg,饲料7.6/kg,兽药0.28/kg,死淘0.2/kg,人工1.1/kg,代养费1.2/kg。而按照新希望披露的数据计算得到Q2新希望的完全成本是15.43元/kg。

PSY25.2,断奶仔猪280/头,母猪转固成本2400/头。

东瑞股份:

东瑞股份上半年销售35.39万头,比去年同期36.6万头少1.2万头;销售均价16.86, 上半年完全成本17.07元/kg,一季度17.2元/kg,二季度16.96元/kg。成本中费用2.02元/kg,其中满产厂的产能1.2元/kg, 空置产能摊销增加了整体费用0.8元/kg。

下半年出栏计划45万头,全年总计出栏80万头,接近出栏计划下限。

年初能繁母猪4.5万头,目前增加到7.5万头,年底计划到9万头,对应明年出栏量170万头。

PSY当下是23左右,未来通过改变种猪群可以达到26左右,预计在明年二季度实现。

7月能繁母猪环比增长0.1%,其实对行业来说不算多,主要原因应该是以前疫病和低价给行业的信心打击太大,然后现在银行很难融资,所以能繁母猪存栏增长不算大。

天康生物:

天康生物上半年净利润2.77亿,饲料业务盈利8500万,疫苗盈利6000万,养殖盈利2.21亿,蛋白油脂亏损700万,农产品亏损3700万,总部费用4500万。养殖大幅盈利主要是转回了去年计提的减值3.8亿,如果剔除减值冲回的影响上半年养殖亏损1.6亿。

天康生物7月成本14.75元/kg,饲料成本7.61元,猪苗4.32元,药品0.45元,人工工资0.9元,费用0.88元,死淘成本0.43元。PSY27.6左右。

今年预计出栏340万头,新疆河南250~260万头,甘肃70万头。

巨星农牧:

巨星农牧上半年出栏109.5万头,同比减少11.6%,减少的主要是仔猪,商品猪出栏今年同比增长24%,商品猪出栏占比97%。

2024.6月生产成本12.9元/kg,完全成本不到14元/kg,按已有数据计算得到Q2的完全成本平均14.63元/kg。7月完全成本13.92元/kg,PSY29.67,仔猪成本276元/头,育肥存活率92.5%。

华统股份:

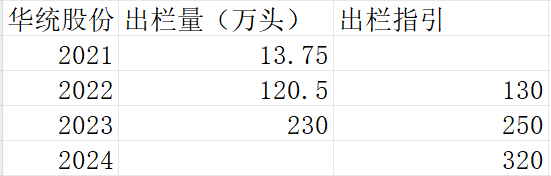

华统股份,原本只做屠宰,21年开始做生猪养殖,21~23年出栏量均接近出栏指引,原本24年出栏规划400万头,今日下修指引至320万头。今年二月的能繁母猪存栏刚好可以支撑320万头的出栏量。

未来产能扩张以农户代养为主(目前投苗10万头,今年预计20万头左右的代养出栏),浙江代养费310~320元/头,江西代养费240~250元/头。

2023年屠宰产能1400万头,屠宰量448万头,产能利用率32%,头均屠宰利润33.3元。2023年4季度完全成本16.6元/kg,付现成本14.44元/kg。

2024Q1公司完全成本16.45元/公斤,2024Q2降至16.1元/公斤,2024年7月降至15.7元/公斤,成本逐渐下降,未来降低成本的方法主要靠更换种猪群,降低断奶仔猪成本。上半年屠宰量211万头,头均屠宰利润17元,下半年至少300万头屠宰,全年500多万头屠宰量。

负债是个潜在麻烦——华统股份资产负债率76.04%,账面资金6.56亿,可提取但未提取的银行授信额度8亿左右,对应短期有息负债25亿,长期有息负债20亿。目前定增方案是16亿,争取年底资产负债率降低至50%。

新五丰:

新五丰2024上半年,生猪出栏197万头同比增长54%,其中活猪销售191.29万头,肉品销售5.84万头。新增母猪存栏规模0.48万头,新增年出栏肥猪产能9.52万头。Q2盈利600万,养殖完全成本与销售均价相当,16.44元/kg左右。

正邦科技:

正邦科技2024上半年出栏158.92万头同比降低46.83%),生猪销售均价14.43元/公斤,出栏均重约132公斤/头。Q2生猪出栏66.65万头,生猪销售均价约15.63元/公斤,出栏均重约133公斤/头。根据已知数据计算得到正邦Q2完全成本16.52元/kg。

天邦:

2024上半年天邦实现生猪出栏301.83万头其中仔猪销售98.60万头,生猪销售均价约16.38元/公斤, 预计2024年公司生猪出栏600万头。计算得天邦上半年完全成本17.5元/kg。

$牧原股份(SZ002714)$$新希望(SZ000876)$$温氏股份(SZ300498)$

本文作者可以追加内容哦 !