7月份,国家医保局发布了《关于印发按病组和病种分值付费2.0版分组方案并深入推进相关工作的通知》,在当前我国的人均医疗消费水平下,医疗支付方式的改革在引导医疗机构提供更合理高效医疗服务,也为商业医疗险的发展创造了新的机遇,同时为消费者提供了更多的保障选择。

1

人均医疗保健消费占比提升,

DRG/DIP医改带动

商业医疗险需求升级

从国家统计局发布的2024年上半年统计数据中,我们看到,我国上半年人均医疗保健消费支出为1271元,同比增长4.2%,占人均消费支出的比重为9.3%。数据显示,2016年2023年,我国人均医疗保健消费支出从1307元涨到了2460元,占人均消费支出的比重从7.6%提高到了9.2%。可以看出,随着人口老龄化及疾病年轻化趋势的显现,人们越来越注重自身和家庭成员的健康状况,愿意投入更多的资源和精力在医疗保健上。

不过,当前我国主要还是以基本医疗为主导,虽然最大限度的保障了广大人民的就医需求,但由于医疗资源分配严重不均,优质医疗资源还是集中在少数大城市和大型医院,导致重点三甲医院人满为患,挂号难、就医难仍是常态。此外,随着DRG/DIP医改的深入推进,医院控费会更加严格,对于希望快速就医、对就医有高需求的患者,或将不用社保报销,或去特需部及私立医院;为此,一部分群体对于中高端医疗险的需求将会增加。

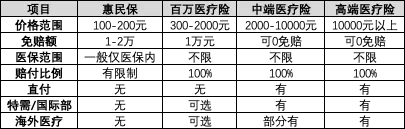

在百万医疗险诞生之前,我国个人医疗险市场大致分为两大类产品,一种是与社会医疗保险类似、针对社保范围内未支付部分进行补充报销、年保费100元及以下的低端医疗险,另一类则是针对高净值人群、报销目录覆盖全面、年保费为万元级的高端医疗险。

过去几年,随着消费者需求的变化,我国的医疗险产品也在进行着快速的迭代。高端产品不断下沉、低端产品不断上探,我国的医疗险产品结构已经基本成熟。总体来说,除去基本医疗之上的补充医疗,我国医疗险体系可以分为惠民保,百万医疗险,中端医疗险和高端医疗险四类。

但是对于广大的消费者来说,高端医疗险的门槛确实较高,目前市场上的医疗险还是以百万医疗包括惠民保为主,但随着DRG/DIP的实施,百万医疗险由于普遍存在免赔额门槛以及就医限制,一部分消费者确实存在着中高端医疗服务的需求。同时,在行业整体调整,传统险种承压的当下,医疗险仍然保持着较高的增长。由此可以推断,介于百万医疗和高端医疗之间的中端医疗险可能迎来新的发展机遇。

不仅如此,健康险作为一种刚需产品,为客户提供更全面、更有价值的服务同时,还能在医疗、健康和医院服务之间形成良性互动,促进整个医疗健康生态系统的发展。

2

“信美相互医家医医疗保障计划”

即将面世

近日,信美相互人寿召开发布会,即将推出一款新的中端医疗险产品:“医家医医疗保障计划”,就是抓住当下的这个窗口期,进入到中端医疗险领域。

作为我国唯一一家相互制寿险组织,自2017年成立以来,信美始终紧密围绕中高净值客群和互联网普惠的“双翼”核心战略,并积极探索“一老一小一病”人群保障型产品的创新。过去几年,信美发挥相互制特色及利用数字化能力,不断通过创新为这些特定风险人群提供普惠、透明、便捷的保障服务,不断扩大保险覆盖面,助力填补老年群体、少儿群体、已病/慢病人群及新市民群体健康保障缺口,取得不错的成绩。例如专注少儿高发重疾,推出“宝贝守护计划”,行业首创“赔审团”机制;填补老年人健康保障缺口,行业首发创新型健康险“挺好保”,“三高”可投;深耕带病人群保障,携手阿里健康推出“肝护保”;面向新市民群体,推出“健康金”免费大病保障产品等等。

这次信美即将推出的“医家医医疗保障计划”的人群定位相当明确,就是对就医效率/体验、优质医疗资源,有一定需求的大众客群。

那么,作为信美相互人寿的第一款中端医疗险,“医家医医疗保障计划”产品都有哪些亮点和突破呢,我们现在可以盘点一下。

3

“信美相互医家医医疗保障计划”

核心亮点

首先就是续保,这也是消费者在购买医疗险时最为关注的重点。毕竟,客户购买医疗险的目的就是为了让自己和家人能够享受长期稳定的医疗保障。“信美相互医家医医疗保障计划”的基础保障保证续保6年,并提供门诊、特药械保障加油包供灵活选配。此外,需要特别关注的一点,该产品是目前市场上少有的有长期再保协议支持的保证续保中端医疗险,信美通过再保长期合作支持,为消费者获得稳定、可持续的保障保驾护航。

第二是保障责任全,“医家医医疗保障计划”在基础保障方面涵盖了住院、特殊门诊等医疗费用,更扩展住院外购药及新优药械及治疗技术支持。值得一提的是,该产品领先涵盖未成年人先天性疾病、特定疾病豁免类保障等责任,全面解决客户面临重大医疗风险的后顾之忧。

第三是医疗机构“多广优”,该计划全方位覆盖公立二级及以上医院,更可涵盖特需/国际部就医;在此基础上,还可以享受全国最多256家知名民营/私立医院就医;并将全国6家质子重离子医疗机构及博鳌医疗先行区主要医院纳入在内,充分满足客户的就医需求。

第四是家庭投保政策优,从“医家医医疗保障计划”的名称上我们也能够看到,这款产品对于家庭保障的重视。鼓励客户选择家庭自由组合的投保形式也是这个产品的一个突出特点,对于家庭多人投保,将会享受一定的价格优惠。信美丰富多元的增值医疗服务将为客户及其家庭提供一站式、全方位的医疗保障及健康服务,解决家庭就医综合难题,鼓励消费者树立家庭医疗保障理念。

第五是智核+人核的核保政策对非健康体更友好。该产品在核保方面,不仅健康告知简单清晰,仅7项健康问询+1项高风险职业问询。

同时,信美将把智能核保与人工核保相结合;此外,信美还将对部分疾病提供标准化的核保复议流程,即:对于部分可逆/轻度既往疾病,明确并提示客户相关既往疾病接受核保复议的恢复条件,并提供标准化的核保复议机会。从而鼓励客户加强对自身健康管理的关注,给予客户的健康状况改善以应有的认可和尊重。

这在医疗险产品对待非标体的核保方面是个不小的突破,目前市场上做到主动核保复议邀约的产品凤毛麟角,信美能够做到主动核保复议邀约并通过技术手段将其流程标准化,除了努力弥补非标体的保障缺口外,更多的体现出信美对会员服务的真诚。

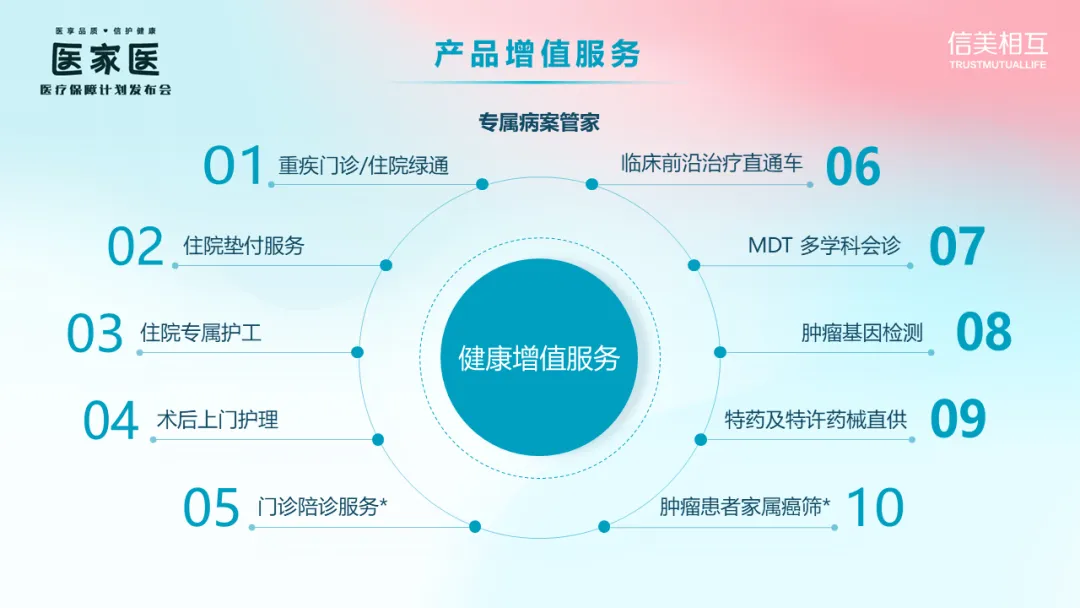

第六是贴心的增值服务,秉承“服务即业务”的理念, “医家医医疗保障计划”包含10余项健康增值服务,不仅涵盖门诊/住院绿通、MDT多学科会诊、肿瘤基因检测、住院专属护工、术后上门护理等多项健康权益类服务,帮助客户调动优质医疗资源;提供诊疗前/中/后全周期的医疗健康服务,提升客户就医效率及体验;还配备专属病案管家,帮助客户做好健康管理。

此外,根据信美章程相关规定,该产品属于会员产品,投保该计划即可成为信美会员。这意味着,客户除享受产品本身医疗权益以外,还可享受信美的美好旅居、爱心救助账户、盈余分配等相互制会员专属权益。

4

医疗险成第一大健康险险种

保障型产品发展未来可期

2023年,我国健康险保费首次突破9000亿元,其中医疗险保费预计达到4300亿元,保费规模超过了重疾险,成为第一大健康险险种。

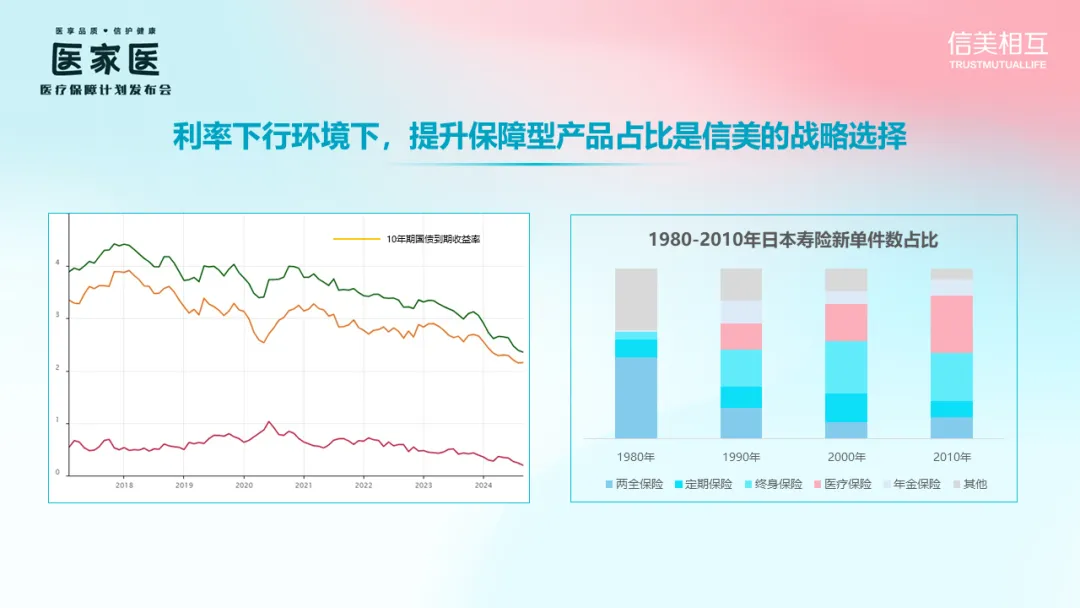

2024年6月,金融监管总局局长李云泽在陆家嘴金融论坛上也曾提到,积极发展商业医疗保险,提高商业长期护理保险覆盖面,推动健康保险与健康管理深度融合。随后,2024年8月,金融监管总局下发《关于健全人身保险产品定价机制的通知》,9月1日以后,储蓄型产品定价利率上限将下调至2.5%,以后还要进行动态调整,因此,未来寿险行业的险种结构势必发生根本性变化,按照《通知》提出的“要树立以客户为中心的理念,优化产品开发设计,稳步调整产品结构,不断拓展和丰富保险保障的内涵和外延,更好满足人民群众多元化保险保障和财富管理需求。”,鼓励开发保障型产品也是保险业回归本源、专注主业的体现。

信美相互人寿在2023年年报中也提到,2024年要按照“服务新质生产力、服务有效需求、服务民生保障”的要求,围绕“可持续、健康、发展”三个关键词,进一步聚焦全面的结构优化,通过产品结构优化、渠道结构优化、服务结构优化、费用结构优化、资产结构优化,达到平衡结构稳发展,并进一步创新布局谋未来。推出“医家医医疗保障计划”,也是在利率下行环境下,信美在产品结构优化策略上走出的关键一步。

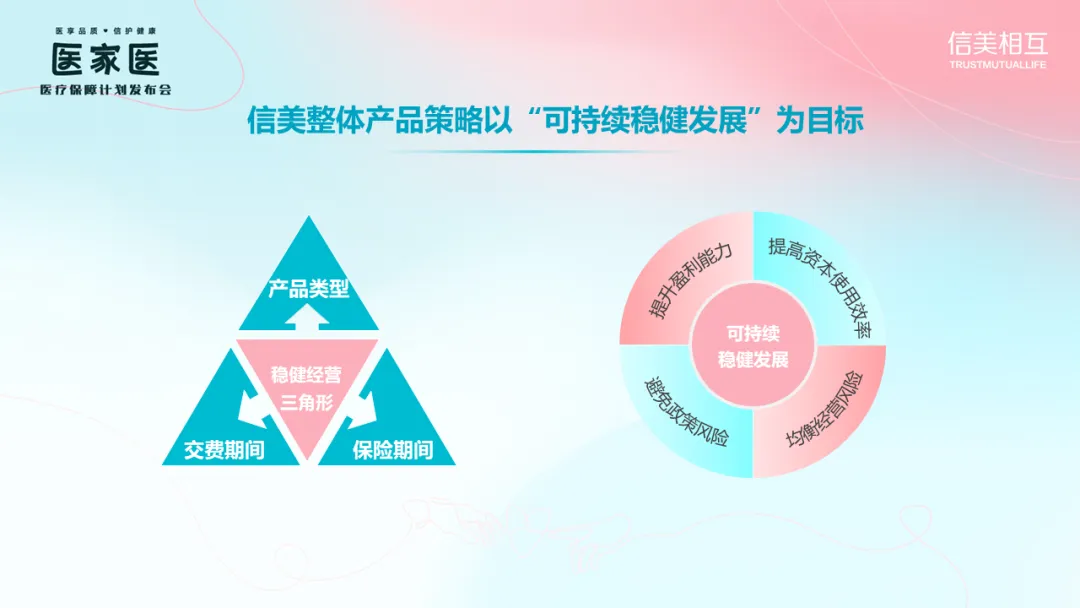

当前,信美整体产品策略以“可持续发展”为目标,以“产品类型、保险期间、交费期间”构建稳健经营三角形,在“会员为中心”战略指引下,持续优化会员服务及权益,为会员创造长期价值。

作为具有创新基因的相互制寿险组织,信美一直在产品形态和运营模式上积极创新。随着公司加大保障类产品的布局,未来我们期待信美能够拿出更多的创新产品和服务,满足消费者多层次、多元化的保障需求。

本文作者可以追加内容哦 !