转型还未真正奏效,佳禾食品却已陷入盈利危机?

近日,“植脂末大户”佳禾食品发布2024年半年报。财报显示,报告期内,公司实现营业收入10.73亿元,同比下降19.12%;归母净利润6944.39万元,同比下降48.77%;扣非净利润6165.41万元,同比下降46.19%。

佳禾食品方面表示,报告期,公司净利润较上年同期下降 48.77%,主要系销售收入的下降及销售费用的增长所致。

业内人士坦言,随着“0植脂末”在市场中不断推进,“植脂末第一股”佳禾食品,其寒意愈发浓厚。

01

财报数据“全面降温”?

上半年营收、利润均出现大幅下滑,今年半年报,无疑给佳禾食品的未来蒙上一层迷雾。细读财报,佳禾食品的危机“浮出水面”。

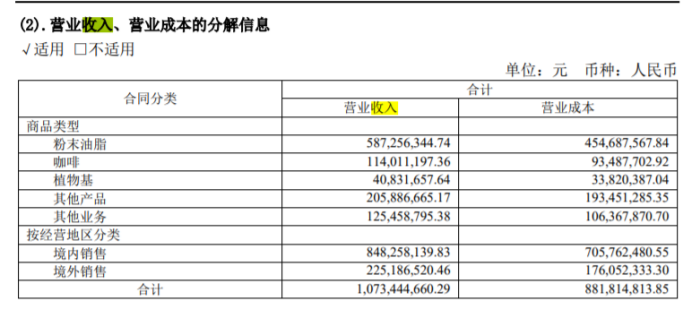

从业务结构看,粉末油脂业务仍是佳禾食品的主要收入来源,上半年营收5.87亿元,占其今年上半年总营收54.7%;去年同期,佳禾食品该业务收入为9.41亿元,占比总营收70.91%。由此可见,佳禾食品粉末油脂业务占比总营收出现较大变动,且今年的粉末油脂业务营收较去年同期直接下滑37.62%,远高于佳禾食品的营收降幅。

业内人士坦言,佳禾食品粉末油脂业务,来自连锁渠道(主要为新茶饮)的收入骤降46.33%。新茶饮告别植脂末的大趋势已不可逆转。而佳禾食品上半年总营收降幅相对较小的原因或与其加大对咖啡、植物基等业务的投入,并从B端向C端延伸有关。

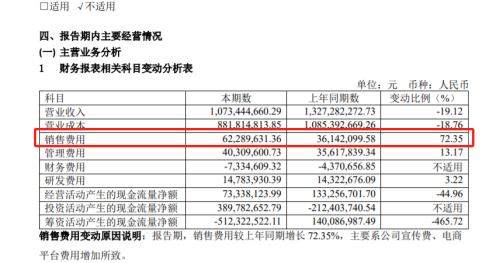

关于佳禾食品上半年净利几乎腰斩,除了行业环境带来的营收危机外,其销售费用的大幅增长,亦进一步侵蚀了公司整体利润。财报数据显示,今年上半年,佳禾食品销售费用为6228.96万元,同比大增72.35%,销售费用直接反超扣非净利数据。

佳禾食品解释称,报告期,销售费用较上年同期增长 72.35%,主要系公司宣传费、电商 平台费用增加所致。

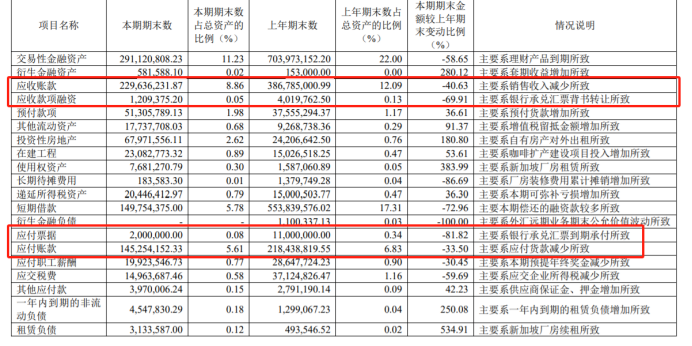

此外,由于销售不及预期等原因,佳禾食品的现金流、应收账款、应付账款等财务数据均出现较大变动。财报显示,今年上半年,佳禾食品经营活动产生的现金流量净额为7333.81万元,同比下降44.96%;应收账款2.0亿元,同比减少40.63%。佳禾食品解释均为销售收入减少所致。

02

转型迫在眉睫

综合佳禾食品半年报来看,粉末油脂业务占比总营收比例下降,咖啡、植物基及其他产品的比重上升,一定程度上透露出佳禾食品的“求变之心”。

事实上,为缓解“植脂末”业务业绩可能下滑带来的风险,佳禾食品的转型计划早已实施。如去年5月,佳禾食品公布定增募资公告,公司拟定增募资不超过7.5亿元,其中5.5亿元用于咖啡扩产建设项目,2亿元用于补充流动资金。对于扩产目的,按照佳禾食品的说法,公司咖啡业务正处于快速成长阶段、将紧抓咖啡市场快速增长的机遇。

财报中,佳禾食品亦透露,以茶饮市场需求为导向开发出 4 倍浓缩的“卡丽玛”浓醇牛乳产品以及浓郁顺滑的咖啡饮品浓缩奶油等产品。并顺势推出面向 C 端渠道销售的“非常麦”燕麦奶、“金猫”咖啡、“苏小丸” 预制甜品等产品,快速扩张渠道,提高企业盈利能力。

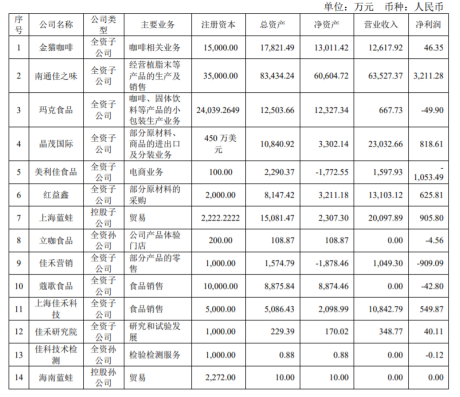

值得关注的是,或是由于处在“新曲线打造期”,佳禾食品新业务的盈利能力有待证实。如佳禾食品全资子公司“金猫咖啡”,其报告期内营收为1.26亿元,但净利润仅为46.35万,经计算可得,“金猫咖啡”的净利润率仅为0.37%。而创收“重担”主要在植脂末业务、电商业务、贸易等业务板块上。佳禾食品的“植脂末牵绊”仍无法摆脱。

华鑫证券发布研报表示,佳禾食品可能面临食品安全风险;大客户合作终止风险;咖啡销售不及预期风险;产能利用率提升不及预期风险;C端市场开拓不及预期风险。

业内人士分析称,头部茶饮品牌中,仍在坚持使用植脂末的,恐怕只有雪蜜冰城了。“雪王”作为佳禾食品最重要的客户之一,一直加大自身的植脂末产能建设,势必影响双方的合作。

如此,如何从“植脂末红利期”走向下一个阶段,提升其他业务盈利能力,佳禾食品的步伐明显要加快。

本文作者可以追加内容哦 !