行业发展前景广阔。 百亿私募掌舵人林园称,九十年代初原始股投资、世纪初年家电行业投资、2010年前后白酒投资是他人生抓住的三次重大机会,人生第四次机会,这辈子最后一次机会,将是投资同糖尿病、高血压、心脏病等疾病相关标的。(德源药业20余年致力上述药品研发、生产与销售)

产能扩大确定。公司当前拥有三大生产基地,实现产能 11.6 亿片,一厂生产固体制剂,二厂生产原料药,三厂为制剂与原料药综合生产基地。2024年上半年进行制剂产能改造,新增一条生产线计划产能 3 亿片,2024 年 9 月投入使用。募投项目原料药和制剂生产综合基地一期工程于今年12月进行试生产,将形成年产原料药那格列奈 50 吨、盐酸吡格列酮 10 吨、列汀类 13 吨、依帕司他 5 吨的生产能力。

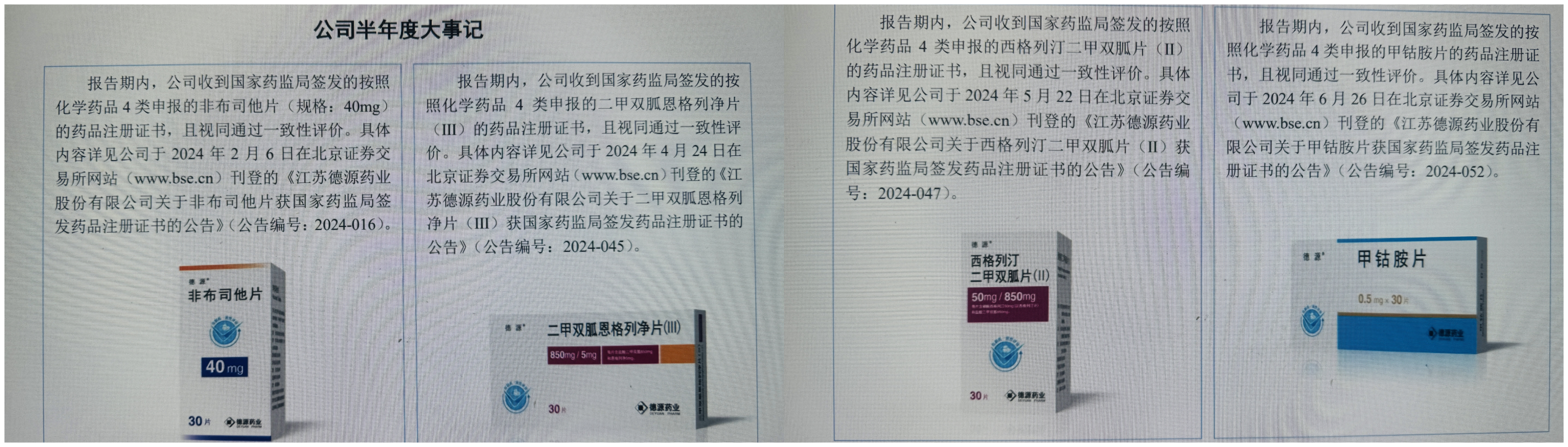

国产替代已实现。公司自上年切入创新药后加大了研发投入,继上年投入1.10亿元后,上半年又投入0.65亿,同比增长69.47%,占营收达15%。上半年4只仿制药获批,非布司他片、二甲双胍恩格列净片、西格列汀二甲双胍片和甲钴胺片。

当前在审在研产品 30 余个,与药明康德合作的创新药DYX116已完成临床前研究,更是值得期待。公司研发立项产品符合一一产品的竞争格局、市场空间、前景以及疗效的确切性;公司主营方向、技术优势、专利壁垒;商业化前景、生产难易程度、原料供应、安全环保等。

产品质量过硬。当前在产在销药品达13种,盐酸吡格列酮片、盐酸二甲双胍缓释片、那格列奈片荣获“江苏省医药行业优秀产品品牌”, 吡格列酮二甲双胍片荣获“国家重点新产品”“江苏省高新技术产品”“连云港市科技进步奖”“江苏省医药行业优秀产品品牌”。

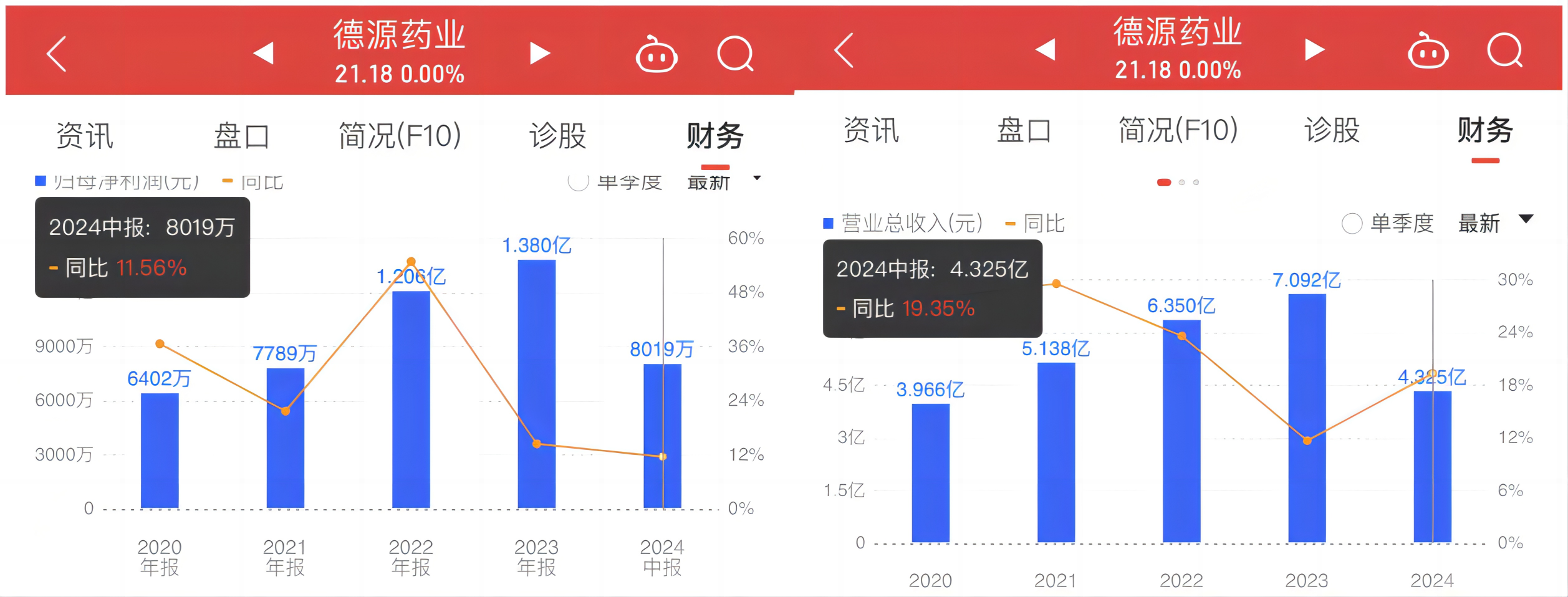

财务业绩优良。德源药业2024中报营收4.33亿元、同比增长19.35%,净利8019万元、同比增长11.56%。每股收益1.03元(化年2.06元/股),当前市盈率仅10倍,占利润80%研发费用均计入当期费用,资本化比例为零。如分期摊销,净利大增。

截止9月6日收盘,A股同花顺板块112家“化学制剂”板块上市公司,中报亏损26家,盈利86家,“德源药业”动态市盈率10.67倍,排名第11位。板块市盈率中位数58.30倍,为德源药业的5.46倍多,当前北A再创新低618.66点,比年初高点1197.84点已跌去近一半,待北A触底反弹,走出反转态势,“德源药业”有望突破前期高点36.83元,估值修复板块平均值120元(总市值94亿)以上。

市场人士朱邦凌近日发文提出:“真正的价值投资,不应将市场人为分割为大盘股、中小盘股,人为大盘股值得投资,小盘股就活该下跌。……就是形成以业绩成长为导向的真正价值投资,业绩才是估值的真正称重器,才是公司股价的基石。”

德源药业价值之王,一年前朱称其为转板第一股,下周转机应出现。

本文作者可以追加内容哦 !