毫不意外的大跌,习以为常的我,这就是9月的第一个开盘日。

今年来,A股仿佛陷入了轮回之中,每天,每周,甚至每月都似曾相识,总结起来也很简单,“震荡”二字足以。

而就在这种震荡之下,公募基金普遍面临着两个问题——新基金卖不动和老基金被赎回。

特别是对于中小公募而言,在这场寒冬中过得尤为艰难,幸好还有债牛。

01

中小公募的生存之道

近年来,各基金公司想要将规模做大,途径无非就是那么几种。

一是ETF,在主动权益基金赚钱效益差的情况下,ETF开始大热,其较强的工具属性,成为了震荡市下布局权益的好帮手。

但是在市场上有先发优势,“强者恒强”的格局,并且ETF本身费率较低,更多是要靠上规模来薄利多销。

因此,规模较小的ETF其实很难实现盈利,但还要投入额外的人力物力,性价比并不高。

同样的情况还存在于近期大热的REITs、QDII基金上,对于中小型公募基金而言,他们很多时候不是不想发,而是没有能力和资源去发展这些业务。

二是发起式基金,因为成立门槛低,所以成为了不少中小基金公司发行布局的有效策略,可它只能保成立,并不能保规模。

并且从以往的经历来看,往往是还没等到行情,就等来清盘了,有些发起式基金,甚至从成立到清盘,一直都还是只迷你基。

三是热点主题基金,譬如之前密集成立的红利主题基金,这类更多需要靠已有优秀业绩的知名基金经理来吸引。

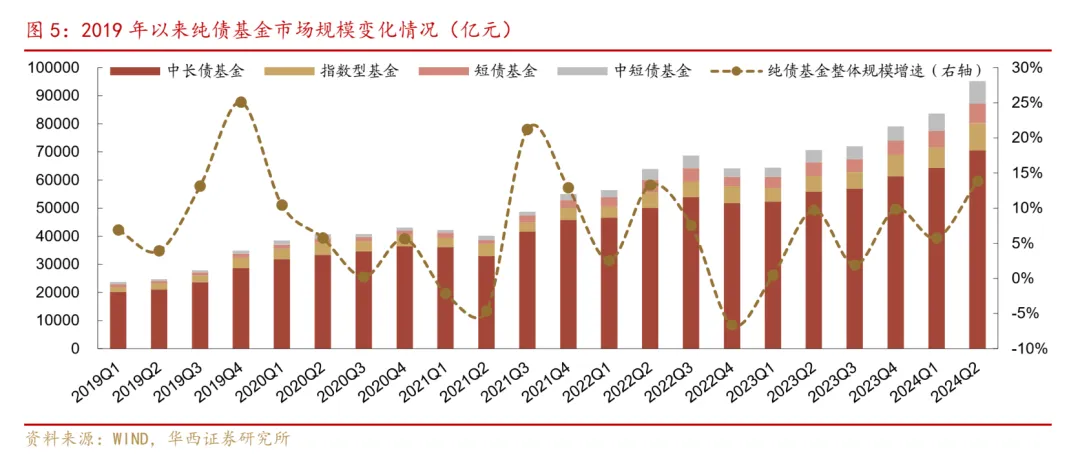

四就是债基,在今年疯牛行情下,2024年二季度,纯债基金规模继续大幅提升,总规模接近10万亿元。

相较于前面提到的这些,债基赛道就相对友好多了,至少到目前为止并没有绝对的赢家。

而且既不用拼明星基金经理,也不用重新开辟战场,给了不少中小基金公司规模迎来快速增长的机会。

02

哪些中小型公募突围了

对比2023年年底,今年上半年有不少小型公募靠着债基,资产规模大涨,我这里筛选了资产规模在500亿元以上的。

这里我们主要说两家公募基金:国联基金和中金基金。

原因无他,在目前已经曝光经营情况的基金公司中,这两家2024年上半年的净利润同比增长最高,国联涨幅为240.56%,中金涨幅为887.37%。

这两家都有一个特点,就是“重固收、轻权益”。

在近几年主动权益基金赚钱效应差的情况下,权益型产品的规模占比较低,其实反而成为了一种优势,这意味着他们所面临的赎回压力相对没那么大。

我们先看国联,国联的前身是中融,中融其实早在2020年一季度末,管理规模就突破千亿元大关了,但随后便进入了一个缓慢发展阶段。

2024年以来,国联基金更是多次发生高管人事变更,在这样情况下能取得这般成绩实属不易。

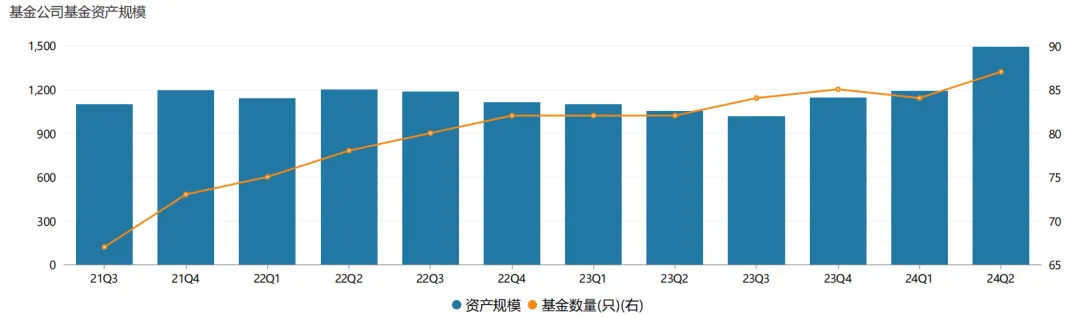

国联2024年上半年规模增长了近350亿元,几乎有一大部分都是债基所贡献的。像今年6月份才成立的2只纯债基金,共计发行规模就达到了105亿元。

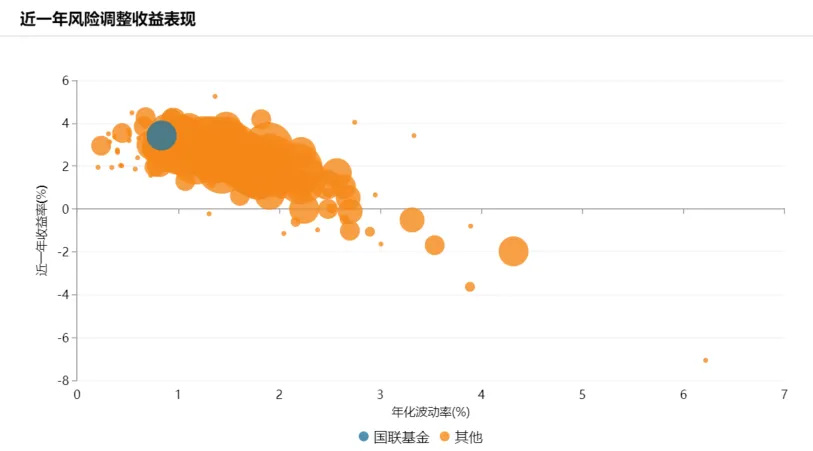

固收本就是国联的强项,近一年的风险收益比表现也是比较优异。

目前国联的债券型基金规模已超千亿元,并且还在持续不断地布局固收领域,进行产品储备中。

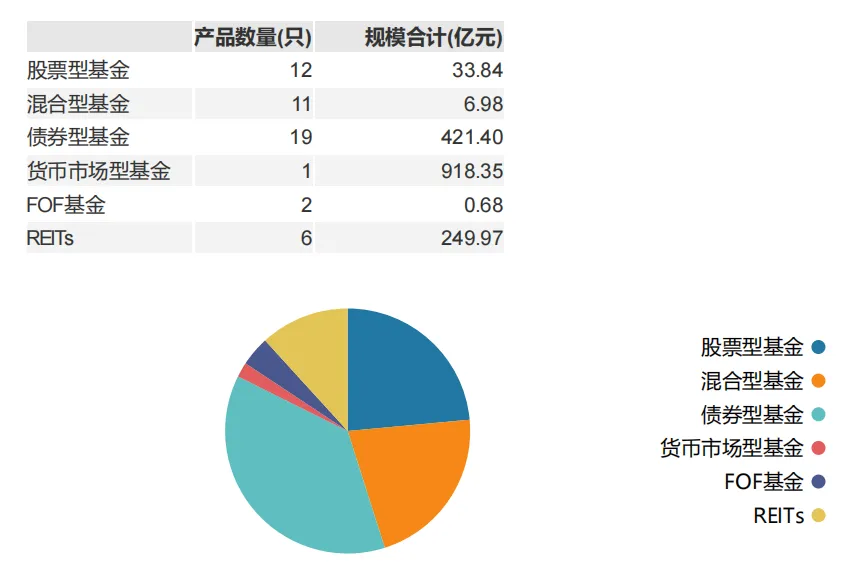

再来看中金。

中金今年上半年规模增长了375亿元,大头在中金现金管家上,这只货基上半年规模新增265亿元。

相较于国联,中金的产品结构更为丰富,除了债基和货基外,他们家规模占比最高的就是REITs了。

中金基金背靠中金公司,股东实力雄厚,能为其REITs申报和运行提供资源支持、研究支持。

而近年来,中金基金一直在大力发展REITs,并将它作为自身特色。

其中,中金厦门安居REIT今年以来的涨幅已经达到了31.46%,并且将启动2024年第一次扩募。(数据来源:Choice数据,统计时间截至2024/9/2)

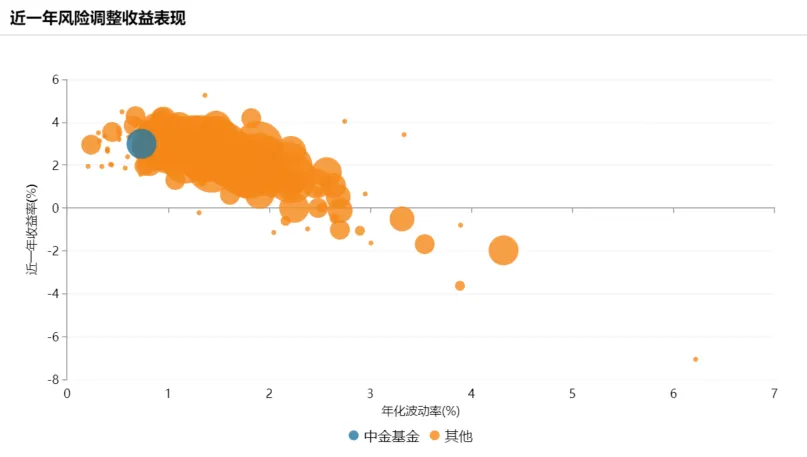

近一年的风险收益比也是相当不错。

03

危险总在退潮时发生

当债市行情日渐高涨,越来越多的资金涌入债基,爆款债基更是层出不穷。

债基,这个对于所有基金公司而言的发展“基本盘”,正在成为新的博弈战场,人人都想要进来分一杯羹。

在2022年四季度的那场赎回潮中,无论老牌固收公募,还是中小公募几乎无一幸免。

相比于头部公募产品的规模骤降,中小公募债基多遭遇的是清仓式赎回,特别是一些单一持有人占比过高的基金,赎回后直接秒变迷你基。

在8月债市的高频波动下,一旦赎回潮来临,那些靠债基得以回血喘息的中小公募,也将陷入一个绝对被动之中。

本文作者可以追加内容哦 !