作者|睿蓝金融 编辑|MR LEE

来源|蓝筹企业评论

阳光保险(6963.HK)那些购买员工持股计划骨干员工,会想到自己有“负债”打工的一天吗?

阳光保险员工持股计划的参与者多达近4000人,他们之外,还有以阳光保险股票为基础资产的委托理财产品的持有人。作为一家赴港上市不到两年的境内保险公司,上市后业绩迅速反转,令上述投资者与首发投资者同样被套牢。

谁吃了员工持股计划的红利?

根据阳光保险公告披露,2016年2月4日,阳光保险召开的股东大会批准,向员工持股计划发行及配发4.4亿股内资股。

员工持股计划规定,计划的参与人员主要包括对公司整体业绩和中长期发展具有重要作用的核心骨干、关键岗位人员,单个持有人所获持股计划份额对应的公司股份,累计不超过公司股本的1%。

员工持股计划下认购公司股份的价格为人民币4元/股。

计划还规定,自公司上市日期起,员工持股计划所持股份锁定三年。锁定期满,每年度减持比例原则上不得超过员工持股计划所持股份总量的25%。

2023年年报披露,公司参与持股计划的员工有3688人,原计划近4000人。

2022年12月9日,阳光保险成功登陆港交所,发行价格5.83港元/股。也就是说,员工持股计划的股份要到2025年12月9日才能卖出。

阳光保险上市后,股价经历了近3个月左右的波动,2023年2月28日-2024年2月29日,公司股价在4.11港元/股的平台上盘踞了一年,247个交易日。

进入2024年3月后,这家公司的股价更是一路狂跌,最低价格跌到了1.999元/股。随后有所上涨,到8月23日,公司股票收盘价为3.2港元/股。

显然,自从上市以后,持股计划从未让员工赚钱,反而是卖给员工的股份的股东们赚钱了。

对于阳光保险的股价狂跌,市场观点认为是由于内资股转港股全流通造成的。

今年1月15日,阳光保险将内资股转成了H股,公司股份实现“全流通”,流通的H股一下多出23.29亿股,是之前的3倍。“大水漫灌”了。

所谓“全流通”,是指H股公司的境内未上市股份(包括境外上市前境内股东持有的未上市内资股、境外上市后在境内增发的未上市内资股以及外资股东持有的未上市股份)到香港联交所上市流通。

较为讽刺的是,去年3月,阳光保险发布“全流通”计划前后,还有专业分析机构“叫好”。

中金公司曾在研报中说,“我们考察了已有的几个H股全流通的案例,除了全流通公告日附近可能有短暂的股价波动之外,全流通这一单一因素对股价并未造成持续的影响,股价的中长期走势可能还是更多与公司基本面等因素有关。”

在阳光保险H股“全流通”的次日,中金公司又发布《全流通有望改善流动性,提升交易活跃度》研究报告,维持阳光保险“跑赢行业”评级,目标价5.8港元。

除了参与员工持股计划的核心骨干员工持有的股份缩水外,其他支持阳光保险的民间资本也遭了殃。

前不久,东北地区的民间资本巨头方威通过其控制的方大特钢(股票代码:600507.SH)发布公告,披露了其购买了以阳光保险股票为基础资产的委托理财产品。该产品价值4.3亿,目前已出现1.2亿的未实现亏损,并预计会对2024年第一季度的业绩产生显著影响。

对于股价暴跌,作为投资方的方大特钢与市场态度一致。公司表示,阳光保险2024年1月启动H股“全流通”,其中23.29亿股内资股转换为H股,并在港股上市,预计该事项一定程度上造成阳光保险H股股票价格出现较大波动。

由此看来,只有那些持有了原始股的股东们,成功在“高位套现”了4.4亿股。该员工持股计划是否有杠杆、是否有兜底政策,公司均未披露。

净利润连续缩水

自从登陆港股上市后,阳光保险的业绩已经变脸两年了。

2023年年报数据更是体现了公司的业绩加速分化。

去年,阳光保险总保费收入1189.1亿元,同比增长9.3%。实现保险服务收入599.0亿元,同比增长7.5%。

然而,公司的净利润已经连续两年缩水了。

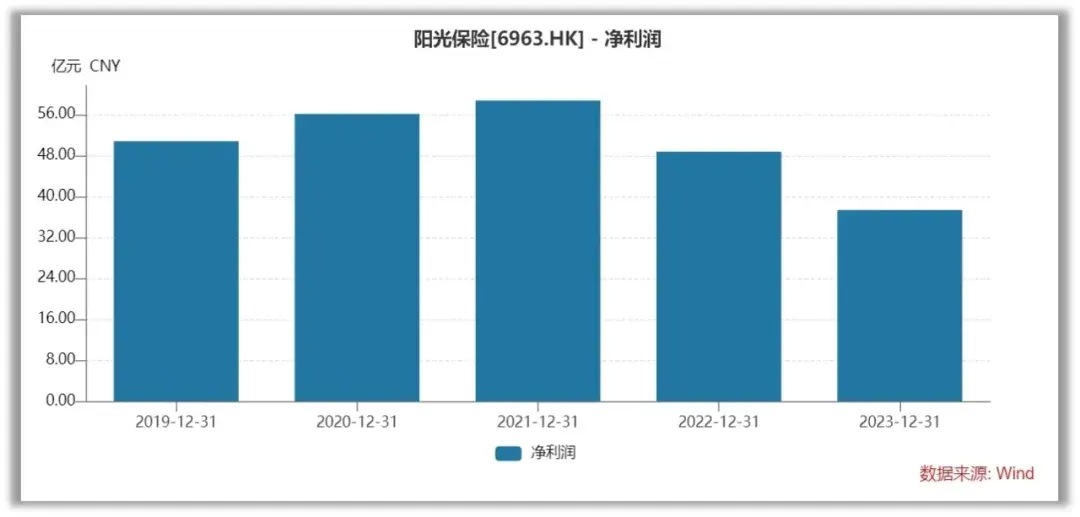

2019年-2023年,阳光保险的净利润分别为50.86亿元、56.19亿元、58.83亿元、48.81亿元、37.38亿元。

值得注意的是,2022年-2023年公司的净利润分别下滑了17.03%、16.82%。

其中,2023年阳光人寿净利润大比例下滑,跌幅为18.4%、财险净利润同比下降36.1%。

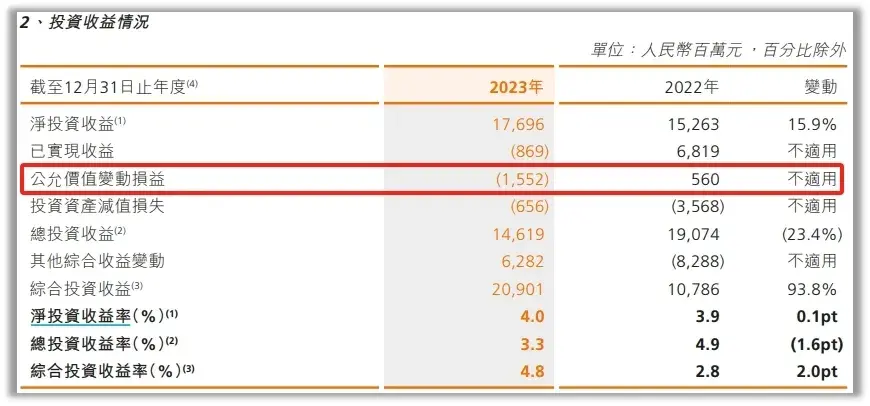

从利源分析角度来看,2023年阳光保险的总投资收益同比减少约10亿元,同比下滑49.5%。因此,去年它们的总投资收益率同比下降1.6个百分点,为3.3%。

公司表示,主要由于投资资产受新金融工具准则执行及市场波动的影响。

从投资收益详情来看,2023年,阳光保险公允价值变动损失了15.52亿元。这说明,公司持有的股票、权益类基金大幅亏损。

其实,除会计准则变更的影响外,近年来阳光保险的投资收益率一直处于下滑状态。

资料显示,2019年-2023年,这家公司的总投资收益率分别为5.8%、6.5%、5.4%、4.9%、3.3%。

违规“小动作”屡教不改

8月12日,国家金融监督管理总局福建监管局网站公示的一份行政处罚信息显示,阳光财产保险股份有限公司莆田中心支公司因财务数据不真实以及虚构保险中介业务套取费用,被国家金融监督管理总局莆田监管分局合计处以32.8万元罚款。

同时,为强化责任追究,莆田监管分局还对该支公司的五名相关责任人进行了严肃处理。这五名责任人因在违规行为中负有直接或管理责任,被给予警告处分,并合计被罚款10.4万元人民币。

通常,保险公司将直接销售的业务虚假地记录为通过中介机构销售,从而能够支付本不应支付的手续费,并以中介机构的名义开具发票,中介机构在扣除一定费用后将剩余资金返还给保险公司,用于支付给投保人或相关人员。

同时,通过虚构中介业务或虚列费用,编制不真实的财务报告和资料,以此来掩盖套取费用的行为。

对保险消费者来说,在退保的情况下,如果已经支付了中介业务手续费,按照规定中介机构应退还未到期部分的手续费,但实际操作中可能存在无法追回手续费的情况,导致财产保险公司资产虚增和损失风险加大。

然而,近一年来,阳光保险已经因套取费用多次被罚,大有“屡教不改”之势。

今年4月5日,国家金融监督管理总局官网行政处罚决定书文号(威金罚决字〔2024〕20号)显示,阳光财产保险股份有限公司威海中心支公司因未严格执行报备的保险条款费率、虚挂中介业务套取费用,国家金融监督管理总局威海监管分局对其罚款15万元。

今年1月3日,阳光财产保险股份有限公司巴音郭楞蒙古自治州中心支公司因利用保险代理人以虚构保险中介业务方式套取费用,被国家金融监督管理总局巴音郭楞监管分局罚款6万元;相关责任人蔡静也被警告并处罚款1.2万元。

此外,去年5月阳光财产保险厦门市分公司因虚构保险中介业务套取费用及未按规定使用经备案的保险费率,被中国银保监会厦门监管局处以三十七万元罚款,并对三名责任人分别给予警告和罚款。这些处罚案例显示了监管机构对于保险行业违规行为的严格态度和处罚力度。

《蓝筹企业评论》认为,多起此类处罚反映出这家公司在合规经营方面存在严重问题。

阳光保险的此类违规行为多次触犯监管红线,涉及多个分支机构和相关负责人,被处以不同金额的罚款,且有个别案件中相关责任人被撤销任职资格或受到警告。

这些违规行为不仅损害了消费者权益,也影响了保险市场的稳定和健康发展。监管机构的处罚显示了对此类违规行为的零容忍态度,同时也提醒了保险行业需加强内部合规管理,确保业的合法合规。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !