折腾十余年,四换券商,两度挂牌新三板,来自湖南新邵的广信科技(874094.NQ)上市决心不一般。

2014年,聘请财富证券担任主办券商,挂牌新三板;

2017年,携手招商证券闯关创业板,上会被否;

2020年,由德邦证券接手持续督导工作后,暂陷沉寂;

2023年,又拉上东兴证券再度挂牌新三板,向北交所发起冲刺;

2024年6月,IPO申请获受理,目前已一询。

十年坎坷IPO之路,或跟其过于“稳定”的业绩表现有关。

2014年—2021年,$广信科技(SZ874094)$营业收入持续在2.05亿—2.50亿区间波动,年均复合增长率约1.72%,稳定得有些尴尬。

不过,此次冲刺北交所IPO,广信科技明显是有备而来——不仅营收放量,盈利也出现了爆发式增长。

2022年,公司实现营收3.04亿,净利仅有1472.36万;到了2023年,营收增至4.20亿,归母净利润高达4940.44万,激增235.55%。

八年稳定,一朝爆发,业绩井喷是否合理?数据是否真实?增长能否持续?

广信科技需要回答的问题还有很多。

项目介绍:

公司简称:广信科技

公司全称:湖南广信科技股份有限公司

成立时间:2004年8月10日

控股股东:魏冬云、魏雅琴父女系公司的控股股东和共同实际控制人,二人合计持股比例为60.80%。其中,魏冬云持有31255838股,持股比例45.65%;魏雅琴持有10370000股,持股比例15.15%。

主营业务:公司是绝缘纤维材料及其成型制品的专业供应商,产品主要应用于输变电系统、电气化铁路及轨道交通牵引变压系统、新能源产业以及军工装备等领域。

行业地位:国家级专精特新“小巨人”企业,拥有三个省级科研技术平台。

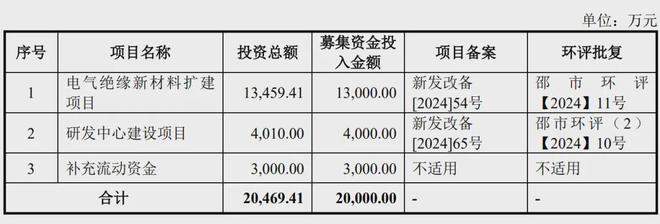

募资投向:

八年营收几近原地踏步

上次冲击创业板未果的遗留问题,这次还得答。

七年前,作为极少数同时满足“注册地贫困地+经营地贫困地+在贫困地经营满三年+缴纳所得税满三年”四项条件的拟IPO企业,广信科技从220家新三板“扶贫”概念股中脱颖而出,成为该概念下第二家上会的新三板企业。

在“即报即审、审过即发”的绿色通道加持下,广信科技从受理到上会只花了271天,刷新了新三板公司转板用时最短纪录。

2017年9月13日,广信科技创业板上会被否,发审委要求重点说明业务增长缓慢、同业竞争等两大问题。

当时的招股书显示,2014年—2016年,广信科技的营收分别为2.05亿、2.14亿、2.33亿;归母净利润分别为1721.26万、2179.54万、2267.81万。

其实,不仅是这三年,业绩成长性与可持续性成为了困扰广信科技十年的难题。

2014年—2021年,广信科技营业收入持续在2.05亿—2.50亿元区间波动。

其中,2020年的全年数据并未披露,但按上半年数据简单估算(营收1.21亿),全年营收应该也位于这一区间。

直到2022年,公司营业收入勉强越过3亿元,达3.04亿元,但归母净利润也不过1472.36万元,甚至摸不着“连续两年净利润1500万元”的北交所最低业绩门槛。

2023年,广信科技业绩暴涨。公司实现营收4.20亿元,归母净利润4940.44万元,扣非净利润4521万元。据此,已符合“最近一年净利润不低于2500万元”的上市条件。

不过,如此夸张的业绩增幅,自然会引起监管的质疑。

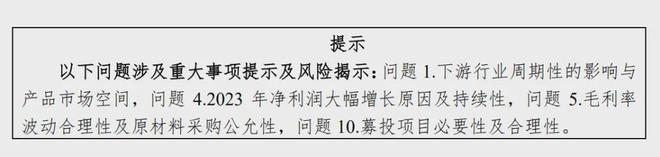

此次一询,北交所明确要求广信科技解释“2023年净利润大幅增长原因及持续性”。

IPO前夕业绩爆发质量存疑

实际上,从财务数据来看,广信科技最近两年的业绩快速增长,疑点颇多。

2022年—2023年,广信科技营业收入增幅分别为31.76%、38.05%;归母净利润表现更佳,增幅分别为89.75%、235.55%。

对此,广信科技称,是下游需求增长、产能提升所致。

但是,对比同行,广信科技的这一表现未免太过优秀。

2022年—2023年,可比公司东材科技的营收增幅仅有12.09%、2.67%,净利润增幅为25.91%、-27.78%;民士达的营收增幅分别为29.48%、20.70%,净利润增幅70.10%、27.13%。

此外,广信科技近年应收款项、现金流等重要指标,也与其收入变动趋势有异。

2021年—2023年,广信科技应收款项分别10715.10万、18191.48万、18728.85万,占收入比例分别为46.40%、59.78%、44.58%。

其中,2022年应收款项增幅69.77%,远远高于收入增幅(31.76%)。

同期,经营性现金流量净额分别为-373.59万、-3941.19万、2876.55万。

经营性现金流连续两年为负,2023年转正后依然与净利润存在较大差异,净现比仅为0.58,即赚得的净利润中,只有不到六成是现金。市场一般认为,净现比大于0.7才属于合格的盈利质量。

广信科技近两年的增长究竟质量如何,有待一询回复说明。

市场空间受北交所重点关注

进入2024年,广信科技业绩增长进一步提速。

一季度,公司实现营收1.13亿,同比增长37.73%;归母净利润1913万,大增457.91%。

实际上,广信科技的业绩爆发式增长,与所处行业景气度并不完全吻合。

广信科技的主要产品为绝缘纤维材料及其成型制品,主要用于不同电压等级输变电设备的主纵绝缘。

换言之,其主营产品的市场空间,受下游输配电行业的景气度、周期性等因素影响,特别是受国家对电网建设和改造投资规模影响较大。

近年来,绝缘材料行业的表现并不理想。

广信科技在招股书中花了更大的篇幅,表述下游电力行业的增长情况,对其身处的绝缘材料行业具体增长率数据,反倒只有模糊的一句:

“2018年我国绝缘材料市场规模为654.90亿元,到2022年我国绝缘材料市场规模增长至733.6亿元,增幅达12.02%。”

平摊下来,年均复合增长率不过2.88%,也难怪公司在招股书中只敢说个四年累计增幅。

或许是洞察到绝缘材料行业增长前景有限,业内上市公司数年前就已开启了多元化发展,现已颇有成效。

例如,东材科技近年积极发力拓展新能源、光学膜、电子材料等多领域,谋求多元化发展。绝缘电工材料从2018年占营收近八成,到2023年降至仅占比一成。

在成长性缓慢并受下游周期性影响的行业内,广信科技如何保障业绩的可持续性,而不是IPO前夕昙花一现?

来源:广信科技审核问询函

这是未来广信科技需要向投资者重点回答的问题,也是当前北交所认定的“重大事项提示及风险揭示”所在。

本文作者可以追加内容哦 !