投资理由

1.轮胎行业是万岁产业,市场规模确定性快速增长。虽然航空、铁路交通发展很快,但是他们均不能替代汽车,随着社会的发展载货和载客汽车均会高速发展,特别是一带一路将会给世界发展带来巨大空间,载货和载客汽车的高速发展有坚实的保障。有车必然有轮子,轮子必然要更换,目前更换轮胎市场已经达70%市场份额,所以轮胎产业必然是一个绝佳的产业。

2.轮胎产业的原材料有保障。天然橡胶、合成橡胶的供应弹性极强,完全可以充分满足轮胎也需求,这与靠矿产资源的产业有巨大区别,这给制造企业带来巨大保障。

3.市场结构较好,产品价格有保障。前30位占据全球轮胎市场77%的市场份额,市场呈寡头竞争局面,市场结构较好,产品价格有保障。贵州轮胎22年就进入世界75强,位列第30位,根据企业投资计划,贵州轮胎还会提升排名,3年内至少达到第23名。

4.贵州轮胎技术强大。经过20多年的矢志不渝的专业经营,公司拥有100%知识产权,在轮胎行业的顶尖工程轮胎领域深耕,掌握了轮胎生产的核心技术,目前开始向产品需求旺盛但技术要求低的乘用车轮胎领域发展,必定是手拿把掐水到渠成。

5.贵州轮胎虽然是20多年的老厂但是他的的确确有事拥有先进生产技术,生产流产高度现代化先进的企业,这完全得益于老厂搬迁为新厂和越南建新厂,因此企业生产活力甚高。

6.贵州轮胎股权结构合理,经营诚信,长期回报股东,大股东为国资,实力雄厚,经营目标目的明确坚定。

7.贵州轮胎在近2年内将会实现经营业务20%以上的增长,多期投资项目进入达产期。

8.贵州轮胎拥有8医院的预期拆迁补偿收益,目前5.5元的每股净资产属于低估表示,实际应该是6元。

9.贵州轮胎市盈率极低,目前只有约7.3倍,市净率约0.73倍。

10.本人预期近3年内按目前股价计算市盈率可以达到5.5倍,市净率可以达到0.52倍。

11.从盘面看贵州轮胎有活跃迹象。

操作策略:目前建底仓,持仓比例为60%,今后视情况每下跌5%增仓目前仓位的10%

欢迎股价上涨,但是不反对股价下跌,上涨持股但可做T+0交易,下跌增仓,但也可做T+0交易。

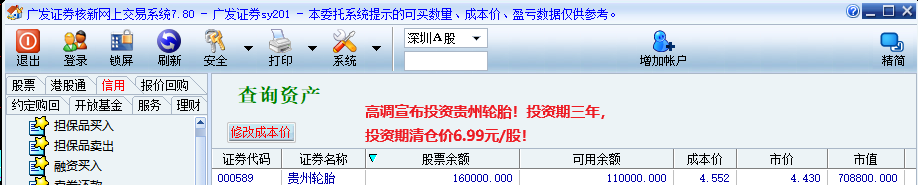

投资期三年,目标价6.99元/股。

为了给自己的投资留下纪念,特将目前持仓等信息贴出,以为今后评价本次投资的凭证。

本帖如有对朋友有打扰,敬请原谅。本帖职位本楼主自我欣赏,本帖不对其他人构成任何建议。

本文作者可以追加内容哦 !