过去几年,地方城投公司大踏步进入地产领域,地产代建行业终于迎来爆发式增长。

绿城管理、中原建业等陆续IPO,赚足了眼球。

市场虽然广阔,但并不是谁都能切这块蛋糕。

前两天,代建行业的“元老级”房企朗诗绿色管理发布了中期业绩,艳姐惊讶的发现,这家房企竟然资不抵债:

上半年,朗诗总资产104亿、同比下降46%,总负债111.2亿、同比下降36%,净资产为负7.2亿。

作为曾经的明星级房企,朗诗和田明曾是行业转型的典范被大家赞誉。但转型10年,终究落了个资不抵债的境遇,艳姐也是感到唏嘘。今天艳姐就给大家聊聊这家非典型的老牌房企。

01 连亏4年 首次资不抵债

朗诗成立于2001年,早期主要布局于以南京为核心的江苏区域,销售额不足百亿。2008年之后,朗诗开始发力全国广泛布局。到2021年,朗诗销售额达到471.5亿,创历史新高,位居行业第60位。

不过好景不长,自2021年后,朗诗在激烈的市场竞争下业绩一路下行。

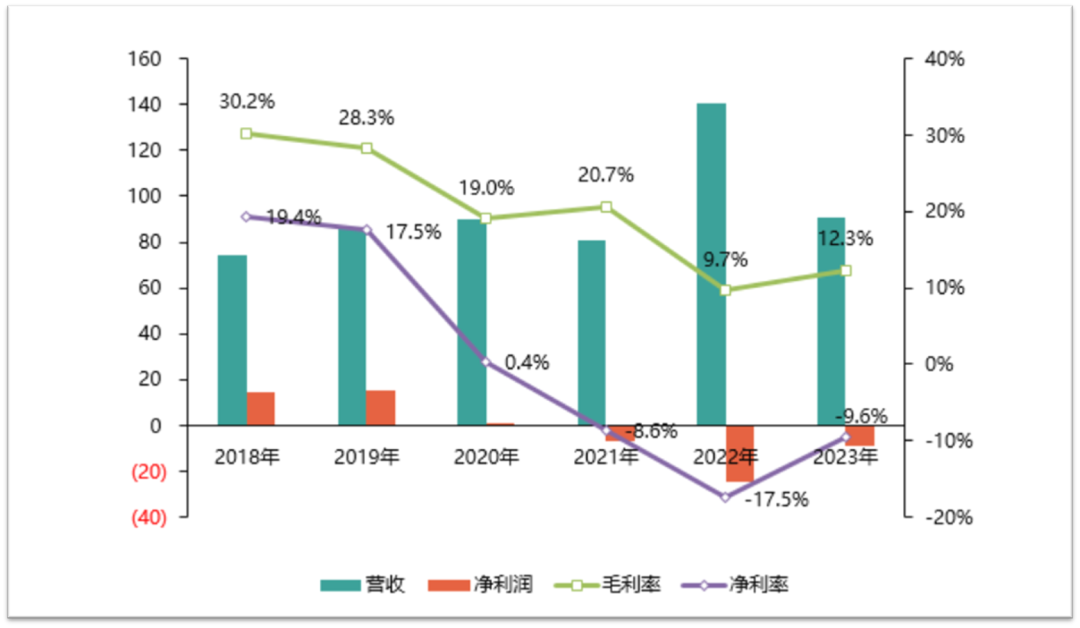

朗诗绿色管理营收及利润情况(图源克而瑞)

朗诗绿色管理营收及利润情况(图源克而瑞)

实际上,从2020年开始,朗诗已经连亏了4年。

2020年到2023年,朗诗归母净利润分别为-1.01亿、-7.78亿、-25.89亿、-8.61亿,几乎把借壳上市以来的净利润全亏完。

连亏4年之后,朗诗最终迎来了资不抵债:

上半年,朗诗总资产104亿,同比下降46%;总负债111.2亿,同比下降36%。净资产为-7.2亿。

不仅仅是资不抵债,眼下朗诗的债务压力非常大。

上半年末,朗诗的债务规模约32.6亿,其中短期债务占比73.9%,也就是大约有24亿的债务在一年内到期,而朗诗的现金及等价物只有2.38亿。

其实早在4月份的时候,朗诗就出现过债务逾期。

当时,因一笔存量约9614.5万美元的债务无法赎回至少30%本金和利息,朗诗官宣违约。

在2023年的年报中,田明曾说:我们身处没有硝烟却危机四伏的战场,唯有战斗到最后方能成为赢家。

所以,朗诗还能不能成为赢家?

这份半年报可能已经注定了它的命运。

02 转型10年 代建业务一团乱麻?

在代建领域,朗诗是比较有前瞻性眼光的。

2013年,是朗诗发展的一个里程碑。这一年,朗诗在香港联交所借壳上市,销售额首次突破百亿。

或许是人生的巅峰来的太惊喜,田明在第二年便提出“轻资产化运营”战略,推动朗诗向地产投行+绿色建商转型,大力发展委托代建、合作开发、小股操盘等业务。

田明(图源官微)

田明(图源官微)

田明的目标,是将朗诗打造成中国的绿色铁狮门,成为一个房地产资源的整合者。

这个战略下,朗诗的规模迅速做大。

2014年,朗诗销售额106.2亿,行业第74位;

2017年销售额318亿,行业第66位;

2021年销售额471.5亿,行业第60位。

但仔细看的话,会发现朗诗的权益占比逐年走低。

2019年至2023年,朗诗的合约销售额权益占比分别为58.9%、54.8%、36.2%、15.3%、15.3%。

也就是说,从销售端看,轻资产的开发代建业务成为朗诗的核心业务。

但从营收端看,开发代建业务难以支撑朗诗的发展。

2019年至2023年,开发代建业务营收占比12%、8%、9%、2.5%、4.6%。

到今年上半年,朗诗总营收13.2亿,开发代建业务营收1.83亿,占比14%。

轻资产转型10年,朗诗的代建业务不仅兜兜转回到了原点,开发业务也因为没有过多的资源投入而不断萎缩。

作为行业内最早转型轻资产的房企之一,如今回过来来看,朗诗的转型,恐怕很难说是成功吧。

结语:

最近几年,朗诗似乎有些“不务正业”。

地产开发、物业服务、资产运营、长租公寓、养老、建筑设计、家居等等,甚至还做起了爬山的生意。

朗诗创始人田老板早就说了:

“活下来很重要!”

为了活下来,朗诗尝试了一次又一次。

什么都想做,但似乎什么都没做好。

眼下的这份中期业绩,朗诗还能好好地活下去吗?我们拭目以待吧。

本文作者可以追加内容哦 !