近日,阳光保险集团披露2024年中期业绩公告。总体来看,上半年,阳光保险集团保费与归母净利润实现双增长,但产寿险表现不一。

数据显示,上半年阳光保险集团总保费收入764.6亿元,同比增长12.8%。实现保险服务收入314.9亿元,同比增长4.4%。归属于母公司股东的净利润31.4亿元,同比增长8.6%。集团内含价值为1126.4亿元,较上年末增长8.2%。有效客户数约3078.4万。

截至2024年6月30日,阳光保险集团总投资资产规模为5141.1亿元,较上年末增长7.2%。报告称,公司坚持长期投资战略,进一步优化资产配置结构。以资产负债管理为核心,坚定执行基于负债特性且穿越周期的战略资产配置,投资业绩保持稳定。集团实现总投资收益83.3亿元,年化总投资收益率3.6%,年化综合投资收益率7.2%;聚焦主业,以客户为中心,坚持专业化、市场化和多元化发展道路,兼顾规模和质量,第三方资产管理规模2866.6亿元。

人身险新业务价值增长大涨40%,个险渠道成亮点

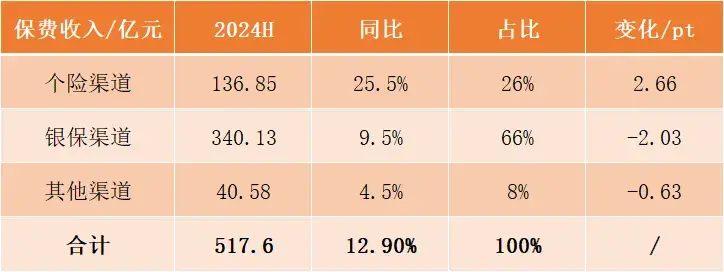

人身险部分,2024年上半年,阳光人寿实现总保费收入517.6亿元,同比增长12.9%;上半年新业务价值37.5亿元,同比增长39.9%。总投资收益72.28亿元,同比增长9.7%,净利润27.66亿元,同比增长14%。

截至2024年6月30日,有效客户数1235万。保费继续率有效提升,2024年上半年13个月保费继续率96.4%,同比提升3.7个百分点;25个月保费继续率89.8%,同比提升4.2个百分点。

从保费构成看,2024年上半年新单保费收入196.05亿元,同比下滑9%,续期保费收入321.51亿元,同比增长32.3%。其中,长险期缴保费117.45亿元,同比下滑10.1%。

渠道方面,报告称,2024年上半年阳光人寿多元渠道协同并进,业务结构持续优化,业务质量持续提升。个险渠道“一身两翼”发展模式取得显著成效,差异化经营管理模式得以夯实,实现业务稳健增长;银保渠道坚持价值发展,稳固市场竞争优势,优化成本,持续健康发展。

个险渠道的“一身两翼”中,“一身”是指传统营销,“两翼”则是面向精英队伍和职域营销。2024年上半年,阳光人寿个险渠道实现总保费收入136.9亿元,同比增长25.5%,其中新单期缴保费收入35.8亿元,同比增长18.5%,续期保费98.13亿元,同比增长29.8%,月均人力52316,同比下滑5.5%。

“一身”方面,2024年上半年,阳光人寿传统营销活动人力同比增长1.1%,活动人均产能2.4万元,同比提升7.8%;新增人力同比增长24.5%,新人活动人均产能1.9万元。

“两翼”方面,精英队伍数量成长显著,队伍产能持续提升。截至2024年6月底,精英队伍2489人,同比增长45.9%,活动人均产能6.9万元,同比增长19.6%,是整体个险队伍的2.4倍。职域营销在重点区域市场取得突破,2024年上半年,新单期缴保费收入同比增长42.7%。

银保渠道在2024年上半年实现总保费收入340.1亿元,同比增长9.5%。其中新单保费135.81亿元,同比下滑16.9%,续期保费204.32亿元,同比增长38.8%。活动人均产能16.3万元,网均产能7.4万元。

其他渠道团险、电销、网销、经代等渠道总保费收入合计40.6亿元,同比增长4.5%。

加总来看,银保渠道仍是阳光人寿第一大渠道,保费贡献占比66%。渠道占比在前五大产品里体现更为明显,五大产品中有四款主要销售渠道都是银保,个险仅占一款。

针对传统寿险业务占比近73%的情况,阳光保险集团管理层在业绩发布会上表示,未来,在利率下行周期中,阳光人寿将动态调整产品结构,从原来占主导的传统型寿险产品,向保障和分红类产品倾斜。

财险业务受自然灾害较大影响,非车占比提升4.8个百分点至46%

财险方面,2024年上半年阳光财险实现原保险保费收入246.5亿元,同比增长12.4%,总投资收益7.14亿元,同比减少23.8%;承保综合成本率99.1%,净利润5.05亿元,同比下滑38%。截至2024年6月30日,有效客户数1911万。

报告解释称,由于暴雪、冻雨、超强台风等极端自然灾害影响,且灾害主要集中于公司保费规模集中度较高的地区,承保利润由2023年上半年的4.08亿元减少50.2%至2.03亿,承保综合成本率由去年同期的98.2%增加0.9个百分点至99.1%。叠加投资资产公允价值波动所致的总投资收益下滑,造成净利润的同比下降。

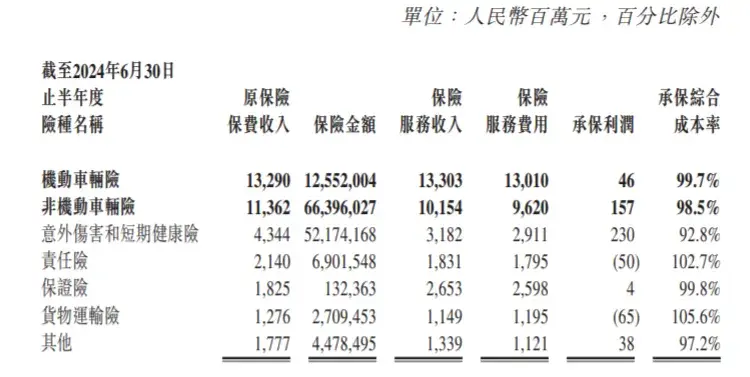

业务结构看,车险原保险保费收入132.9亿元,同比增长3.2%,承保综合成本率99.7%,实现承保利润0.46亿元。家用车保费在车险中的占比同比提升1.5个百分点,家用车续保率同比提升0.1个百分点。

非车险原保险保费收入113.6亿元,同比增长25.5%,非车险保费占比46.1%,同比提升4.8个百分点。其中农险业务同比增长38.3%,健康险业务同比增长48.5%;承保综合成本率98.5%,实现承保利润1.6亿元。

意外伤害和短期健康险原保险保费收入43.4亿元,同比增长41.0%,承保综合成本率92.8%。政策性健康险原保险保费收入同比增长109.0%。责任险原保险保费收入21.4亿元,同比增长32.8%,承保综合成本率102.7%,同比下降0.3个百分点。

团体客户方面,阳光财险持续推进“伙伴行动”风险管理服务落地,2024年上半年,累计为8595个企业客户提供科技减损和专业风险咨询服务,升级打造“保险+科技+服务”的全量风险管理服务模式。其中包括,整合风险管理服务生态,构建更专业、更简单的“酒店风险管家”行业化解决方案;打造集“灾害预警、在线服务、风控安全”于一体的企业客户在线服务平台,助力企业客户安全生产,服务安全发展;同时,持续加快推进科技创新与风险管理服务融合,深入推广“红外热像”“防灾物联网”等创新技术服务,并引入基于物联网的极早期预警技术,帮助客户完善风险管理能力。

报告称,下一步,阳光财险将继续坚持以客户为中心,梳理优化理赔流程,提高理赔智能化水平,有效打通生命表逻辑与理赔管理的前后联动,进一步强化车险经营管理体系的闭环运行,夯实车险稳定盈利基础。

未来写好“五篇大文章”,切实履行企业社会责任

展望未来,阳光保险集团表示将坚定推进“新阳光战略”,不断提升阳光的核心竞争力,积极做好金融“五篇大文章”,推进公司高质量发展、高价值成长。

寿险将继续推进多元渠道价值发展和模式创新,聚焦渠道特色优势打造。个险全面深化差异化经营,聚焦队伍发展和机构建设,提升基层经营能力。银保渠道强化并保持竞争优势,不断提升网点经营能力和队伍专业化建设,持续优化业务结构和渠道布局。继续强化资产负债联动管理和匹配管理,保持公司稳健经营优势。深化落地“三五七”经营体系,丰富保险服务供给体系,提升客户经营能力和渠道队伍的专业能力。

财险将围绕国家政策导向和行业发展趋势,坚持“科技、专业、价值”的发展方向,坚持“好中求进”的发展理念,以不断优化产品结构与车险智能生命表、非车数据生命表为根本抓手,围绕核心能力建设与基础能力提升两条主线,持续打造稳定盈利的车险竞争优势,打造强基高质提速的非车发展模式,加强科技引领,有效激发队伍活力,在精准服务新质生产力中高效发挥保险专业优势,持续提升服务实体经济质效,进一步增强公司高质量发展新动能。

投资板块将坚持长期投资战略,致力于构建与保险负债特征匹配并穿越宏观经济周期的投资组合,实现资产长期稳定增值,有效促进保险主业高质量发展;聚焦主业,坚持稳健发展理念,从产品、客户和渠道等多维度不断提升综合资产管理能力,实现第三方资管业务持续健康发展。

< END >

本文作者可以追加内容哦 !