作者 | 胡青木

编辑 | 苏淮

曾经每年业绩稳定增加20%以上的医疗器械龙头——迈瑞医疗,开始逐渐失速。

2022年以前,迈瑞医疗的业绩一直保持着高速增长。其中,公司的营收维持在20%以上的增速,而归母净利润的同比涨幅在经历了前几年的大幅波动之后,也维持在20%左右。以至于前几年,公司每次发完财报之后,就有投资者怀疑:“业绩这么稳,是不是造假了?”

但是到了2023年,迈瑞医疗的业绩开始失速——全年实现营收349.32亿元,同比增长15.04%,相较于前几年的涨幅,首次跌破20%。而这一情况还在恶化,在今年8月29日晚公布的中报里,迈瑞医疗上半年录得营收205.31亿元,同比涨幅仅为11.12%;而2023年上半年公司营收为184.76亿元,同比涨幅为20.32%。

相较2023年上半年以及全年,今年上半年迈瑞医疗的业绩增速下滑明显。

医疗器械一哥究竟怎么了?之前几年公司的业绩又是如何保持稳定增长的?

01

稳定现金流助力股价上扬

迈瑞医疗成立于1991年,次年成功研制了中国第一台多参数血氧饱和度监护仪,打破了国外厂商的长期垄断。

此后,迈瑞医疗持续创新,推出了多款领先市场的医疗设备,并凭借产品的高品质和性价比,迅速在国内市场占据一席之地。2000年之后,迈瑞医疗开始其国际化战略,积极拓展全球市场。

2006年,迈瑞医疗在美国纽约证券交易所成功上市,成为国内医疗设备行业首家在海外上市的企业。利用上市所筹集的资金,迈瑞医疗进一步加速了并购步伐,通过战略性收购,不断丰富和完善其产品线。

截至今年1月,迈瑞医疗自2008年以来累计收购了16家国内外企业。这一系列战略性并购,极大丰富了公司的产品线,成功将迈瑞医疗塑造成了一家专注于生命信息、体外诊断以及医学影像领域的医疗设备供应商。

然而,由于在美股市场股价长期低迷,2016年迈瑞医疗选择私有化退市,并在2018年转战A股市场,在创业板成功上市。

回过头看,迈瑞医疗当时上市的时间节点选择得非常巧妙。

2018年10月中旬,迈瑞医疗登陆A股创业板,当时上证指数正处于2440点的阶段性低点附近。此后没多久,整个A股市场就走出了一轮从2018年底到2021年年中的结构性牛市,迈瑞医疗也乘上了这轮东风,股价涨幅超过11倍。

截图来源于东方财富

2016年迈瑞医疗私有化时的价格是33亿美元(约合214.5亿人民币,如无特殊注明,下同),而回归A股经历了这轮牛市之后,2021年年中公司的市值一度超过5900亿元。随着公司市值的暴涨,董事长李西廷也以230亿美元(约合1472亿人民币)的身价,成为2021年的新加坡首富。

迈瑞医疗股价的一路上扬,除了整个市场的上行以外,也与公司稳定的基本面分不开。在公司生命信息、体外诊断以及医学影像这三大主营业务中,体外诊断为公司提供了稳定的现金流。

与通常的医疗设备采购相比,体外诊断这一细分行业并不是“一锤子买卖”。它不仅涉及设备的购买,更涵盖了持续的试剂和耗材供应,这就构成了体外诊断行业特有的长期合作模式。

这种模式下,医院或检测机构在购买了体外诊断设备后,往往需要长期购买与之配套的试剂和耗材,这就形成了一种持续的供需关系。随着迈瑞医疗的设备在终端市场份额的逐步增加,也会源源不断地为公司带来稳定的现金流。

难道单条业务线就能支撑整个公司的业绩增长?其实不然,除了体外诊断提供的长期、稳定现金流以外,迈瑞医疗为了维持业绩稳定增长,或许也用了一些“小手段”。

02

巧用预收款项“削峰填谷”?

想要在利润表里造假,难度没那么高,比如串通客户虚构合同、合同尚未完工时提前确认收入等,都是为了在报表里虚增营收或是利润。

但是想要在现金流量表里造假就非常困难了。

上市公司要想在现金流量表上造假,就必然涉及到银行账户的交易流水。因此想要造假,就需要银行的帮助,但是银行通常不会参与此类欺诈行为。所以,现金流量表的伪造成本极高,这也使得它成了评估企业财务状况的一个重要且可靠的指标。

自迈瑞医疗2018年登陆A股市场以来,除了2023年时公司的经营性现金流量净额略低于归母净利润以外,其他报告期内的净现比均大于1。这意味着公司的盈利质量较高,而且对上下游的议价能力很强。

有了对上下游的高议价权,预收款项这一指标就有了微调的可能。毕竟公司可以根据需要,选择何时确认这些收入,从而对业绩进行平滑处理。

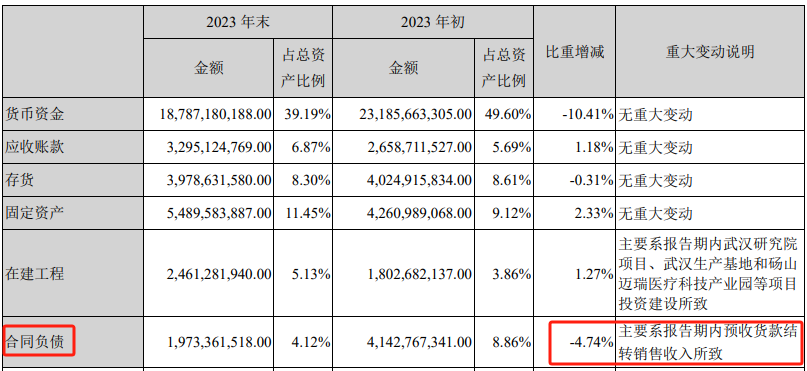

2020年度,迈瑞医疗作为医疗器械龙头,当时在疫情的影响下,海内外呼吸机等医疗设备需求大涨,按理说会带动公司业绩大幅增加。但是从结果来看,当年营收仅同比增长27%,与常规年份20%的增幅相比,增幅有限。

从下表可以看出,2020年度公司的预收款项从9.88亿元飙涨至32.93亿元。当年疫情刚爆发时,公司医疗设备销量大涨带来的业绩增量,其中有一部分被公司藏在了预收款项(合同负债)里。

注:公司自2020年后,将预收款项分类为合同负债,表内数据均来源于Wind。

而到了2023年,迈瑞医疗营收增速跌至15.04%,预收款项(合同负债)却由上年的41.43亿元降至19.73亿元。在财报里,公司解释了变动原因:预收货款结转销售收入所致。这可能意味着,公司2023年释放了一部分此前囤积的利润。

截图来源于公司公告

由此看来,预收款项就是迈瑞医疗对业绩进行“削峰填谷”的好帮手。

规模越大,对上下游的议价权越强,企业对业绩微调的能力也就越大。比如贵州茅台也会通过控制产能、优化存货管理以及预收款项等操作,让公司的业绩维持相对稳定。

其实最终目的,就是给投资者一个稳定的预期。

03

高增长或成历史

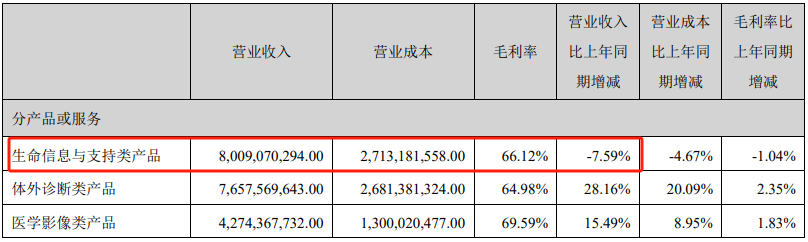

自2023年开始,迈瑞医疗的营收增速就下滑至15.04%,到了今年上半年,营收增速继续下滑至11.12%。具体来看,生命信息与支持类产品营收同比下降7.59%,是造成业绩增速下降的主要原因。

截图来源于公司公告

在财报中,迈瑞医疗解释了该业务线营收下滑的原因:一是医疗行业整顿;二是招标采购活动持续推迟。

2023年5月,国家卫健委等十四部委联合发文,要求系统整治不正之风,自此掀起了新一轮对医疗行业的整治;7月21日,卫健委等十部门视频会议确定,将联合开展为期一年的全国医药问题集中整治工作。

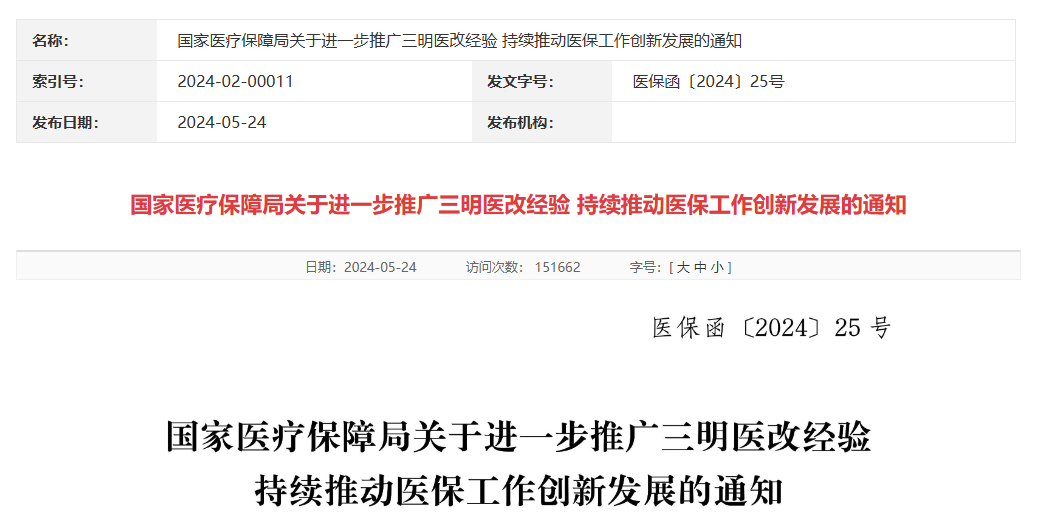

到了今年5月,国家医保局发布的进一步推广三明医改通知中提到,将开展大型设备检查价格专项治理,后续多个省份及城市也是陆续跟进,开启了医疗设备重点整治的一年。

截图来源于国家医保局官网

在医疗行业反腐叠加对大型医疗设备的价格专项治理之下,各省份的招标采购活动都有所延迟。在今年的中报里,迈瑞医疗提到:“积压的采购需求总量并未受到影响,推迟的采购项目未来仍将全部释放”。算是打消了投资者对未来公司业绩的部分担忧。

但是,即使需求量不受影响,多地开展医疗设备价格专项治理后,招标采购的价格还能保持原样吗?

针对未来集采对医疗器械行业以及公司的影响这一问题,源媒汇向迈瑞医疗的媒体合作部门以及投资者关系部门发送了问询邮件,截至发稿未获回复。

浦银国际医疗行业团队在中报点评中指出,迈瑞医疗全年收入增速将很大程度取决于设备更新政策的落地。由于目前设备更新项目审批进度仍较缓慢,考虑上配套资金到位需要额外的时间,预计设备更新对公司2025年收入的拉动将更为显著,对公司2024年收入的拉动或较为有限。

自2021年以来,迈瑞医疗参加了安徽省、江西省、甘肃省以及南京市等多个省级和市级的集中采购,产品主要集中在发光试剂、生化试剂和凝血试剂等体外诊断耗材领域。

今年开年以来,安徽、河南安阳、海南三亚、四川宜宾、江苏苏州等地均在逐步推进医疗设备集采。其中,四川省宜宾集中采购的八类医疗设备平均降价42%;河南省安阳集中采购的彩超及生命支持类设备平均降价58%。

虽然目前涉及到的金额并不大,但是各类设备的中标价格均有不同程度的下降。

源媒汇梳理了迈瑞医疗近年来的毛利率后发现,公司的总体毛利率在65%上下小幅波动。这也从侧面说明,省级和市级的集采,暂时并未对公司产生较大影响。

河北某上市药企员工刘鑫(化名)对源媒汇分析道:“与医药行业不同的是,医疗器械尤其是医疗设备领域存在较高的转换成本,再加上业内少有非常颠覆性的新产品,因此谁卖进医院的设备多,谁就比较容易形成规模优势,所以集采时各个企业之间的竞争也小不了。”

医院终端的招标采购终将恢复,但迈瑞医疗能抢到多少积压的需求呢?

部分图片引用网络 如有侵权请告知删除

本文作者可以追加内容哦 !