8月30日晚间,国联股份发布了2023年半年报。这份财报整体上还是比较超预期的,第二天的股价上涨也说明了市场对半年报的正向评价。$国联股份(SH603613)$

一、国联股份核心数据继续平稳增长,运营质量优于同行

2024年上半年,国联股份营收实现营业收入297.42亿元,同比增长25.85%;净利润为7.13亿元,同比增长10.86%;实现扣非净利润6.09亿,同比增长7.5%。

今年上半年,国联也面临着内外部的种种压力。一是整体的市场环境相对一般,宏观经济受到了一定的压力。单就产业电商来看,根据商务部电子商务司的数据显示,重点监测的B2B平台交易额增长速度为6.5%,国联的增速依旧是大幅领先于行业平均交易额的。

二是不可否认国联股份一定程度上受到了监管事件的舆情影响,毕竟大宗商品行业的客户相对集中,单客户交易额也比较大,在风险未完全落地之前,肯定会有部分供应商对履约稳定性存在质疑。

三是国联股份的规模已经比较大了,所以业绩增速自然会稍有放缓。

所以在这样的情况下,能够取得这个成绩,已经非常优秀了。特别是二季度,国联股份营收为28.71%,扣非净利润增速为19.07%。相比一季度而言,扣非利润的改善力度非常大。

分行业看,在2023年“全额转净额”完全落地后,今年上半年大部分多多保持了增长。特别是涂多多,在体量已经比较大的情况下,依旧有26.3%的营收增速,毛利率也增长到了5.03%,过去通过一级市场和私募增资后,获得的现金流为对公司业务的帮助不小。规模较小的玻多多、纸多多或因现金流不足,营收小幅下滑。

(iFind)

从现金流的角度来看,上半年经营性现金净流出2.8亿元,这也是客观原因造成的。整个工业行业的经营难度是在加大的,无论是上游还是下游,对于自身资金管理的情况在变高。

反映在资产负债表上,一方面国联股份上半年截至6月底的合同预收款是11.49亿元,去年底是17.02亿元,下游客户回款难度稍有增加。

(公司公告)

另一方面,国联股份的预付款今年6月底是47.9亿元,相比去年同期的39.6亿元增加了8.3亿元,上游供应商也是对预付收紧。同时,今年国联股份开展海外跨境业务CNAUTO提前布局加大采购力度,也有一定的影响。

所以一来一回,经营性现金流稍有流出。但截至季度末,公司的货币资金余额为62亿,相对情况还是比较好的。

同时,国联的短期借款同比减少了1.7亿元,说明公司还是保持稳健的运营思路,在外部上下游都承压的情况下,并未继续大举提高借款规模。

大宗商品还是对现金流非常依赖的,长期来看,还是要等靴子落地后,国联股份的低成本融资渠道增多之后,继续改善毛利率和业务质量。

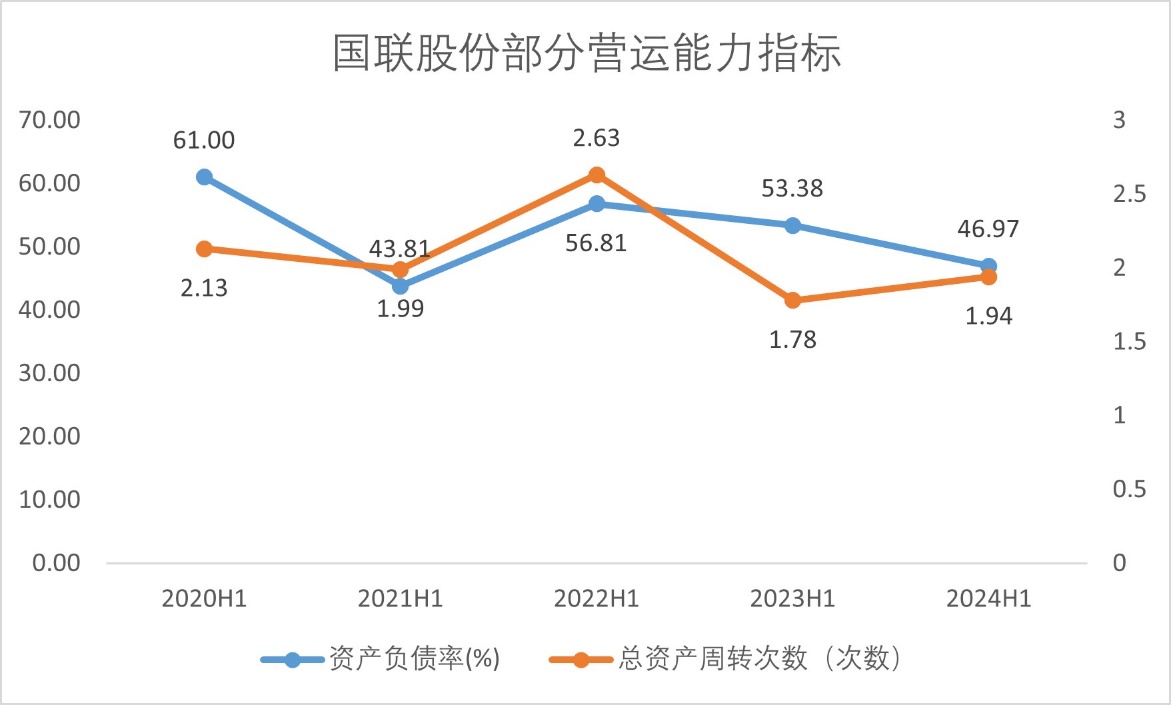

不过,即使在这种情况下,国联股份的商业模式所带来的运营效率依然是这个行业中最优秀的。除了存货之外其他资产运营指标基本无太大变化,甚至公司的资产负债率还下降了。

(iFind)

上半年B2B相关公司的业绩普遍承压。比如,上海钢联上半年实现营业总收入438.95亿元,同比增长12.43%,归母净利润8397.26万,同比下降29.41%。生意宝上半年实现营业收入2.43亿元,净亏损305.82万元,止盈转亏。对比之下,国联的业绩增速相对也是更好的。在行业压力加大之下,国联股份的表现挺不错了。

二、持续孵化多多平台,逐步证明商业模式的可复制性

国联股份的业务模式,具有很深的行业壁垒。目前行业内像国联这样,在某个垂直领域内切入到包括信息资讯、交易、供应链,并通过数字化切入企业的生产、经营环节,同时覆盖全产业链的,有类似的企业,但大家分属不同的垂直行业领域。

当前国联股份已经扩展到了10个细分产业的平台,涉及40多条产业链。这套成熟的业务模式也展现出了横向的可复制性。

上半年,还是能看到国联股份的一些新的多多平台业务取得不错的进展。比如冷链多多旗下的华中(浠水)蛋品交易中心,刚成立小半年的时间GMV达到了4.25亿元,并且7月以来交易量持续攀升至500万-700万一天,那么一年以后的GMV将达到20亿元以上。

(国联股份官网)

再比如芯多多,据公司在业绩会上透露的情况,目前已经形成了独立的财务口径,上半年收入为4.78亿,同比增长13%;净利润0.05亿,增长32.44%。作为一个新成立的平台,在没有大幅现金投入的情况下,这样的发展速度已经很不错了。

平时关注国联的动态可以发现,各地方政府和国联的沟通调研还是挺紧密的,毕竟作为一个优质的产业孵化平台,对于地方产业的带动(就像浠水的蛋产业一样)是显而易见的。

如果能和越来越多的地方政府深入合作,他们通过一级股权出资的方式支持国联股份发展,借助这部分资金其实也是可以去孵化和复制更多的产业平台的。

其实涂多多“增资入股、一级股权退出”以后可以作为其他平台的打样。目前公司正在推动通过以上市公司收回少数股东权益的方式,去把就子平台的少数股东权益整合到母公司,然后实现二级市场退出机制。

如果后续能够让一级股权资金有合理的退出方式,那么将形成一种一级股权增资—孵化新产业—做大GMV——提升股东回报的良性循环,国联股份横向扩展及延伸产业链宽度所带来的增长天花板还很高。

三、积极推进数字经济和跨境电商业务,三条增长曲线齐头并进

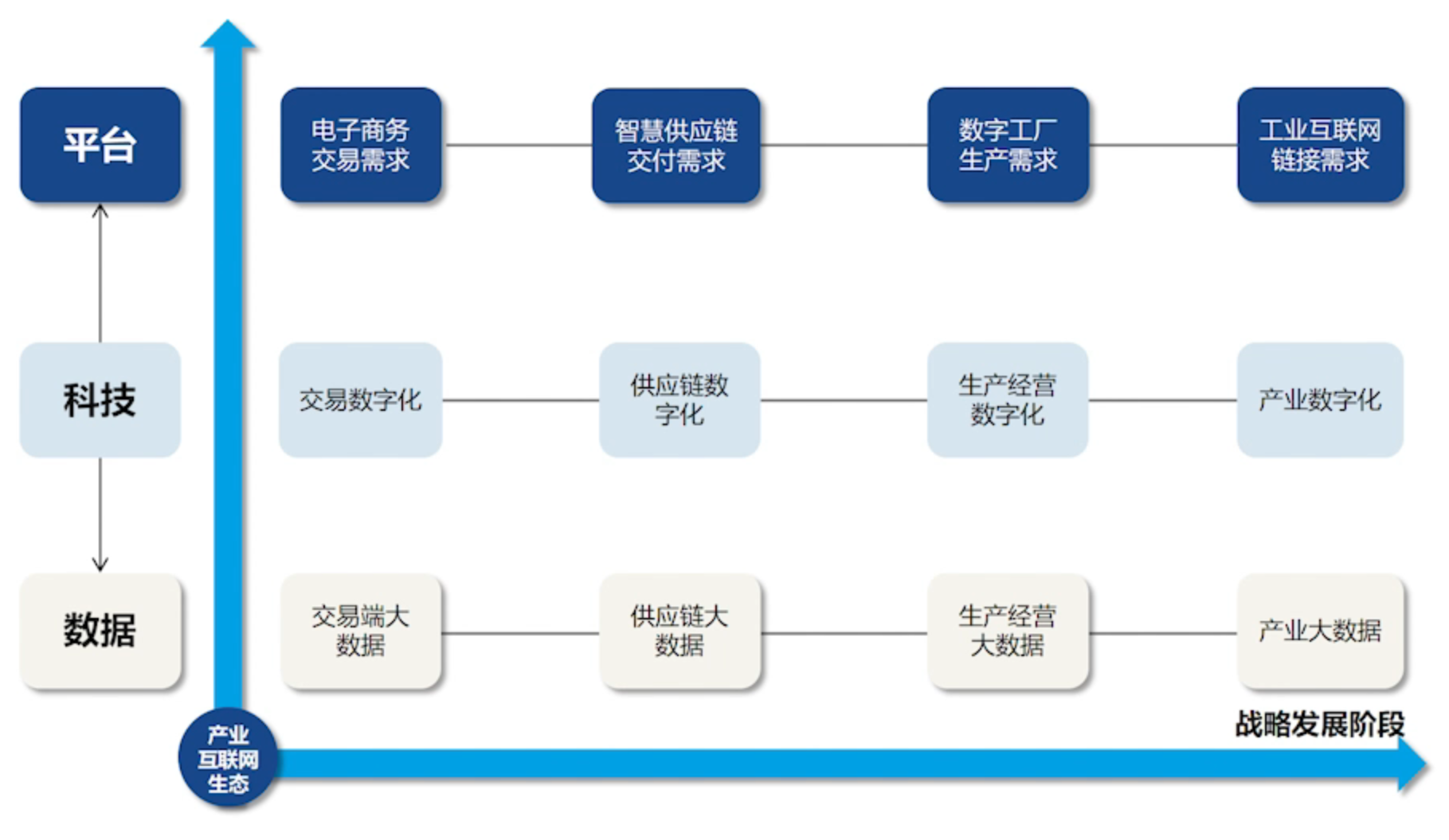

国联股份在业绩会上表示,会坚定的沿着“平台、科技、数据”的战略规划,持续稳定的推进公司的相关领域的产业互联网战略实现。现阶段重点推进三条增长曲线:数字交易、数字工厂和跨境电商。

未来,除了网上交易业务之外,数字经济和跨境电商将慢慢成为国联的第二、三增长极。

1)数字经济发展加速,国联加速构建第二增长曲线

近年来,数字经济政策不断加码,《数字商务三年行动计划(2024-2026年)》正在深入实施中,国联股份也早已开始发展数字经济战略。

最新数据显示,国联股份“三年百家” 云工厂战略已经完成。2024年-2028年,国联股份将实施“五年千家”云工厂战略。

国联股份还通过国联云构建“数字工厂+PTDCloud工业互联网”,实现工厂的生产数字化、管理数字化、质检数字化、能耗数字化、物流数字化,并通过AI、VR等技术赋能,积极培育云SaaS服务生态。

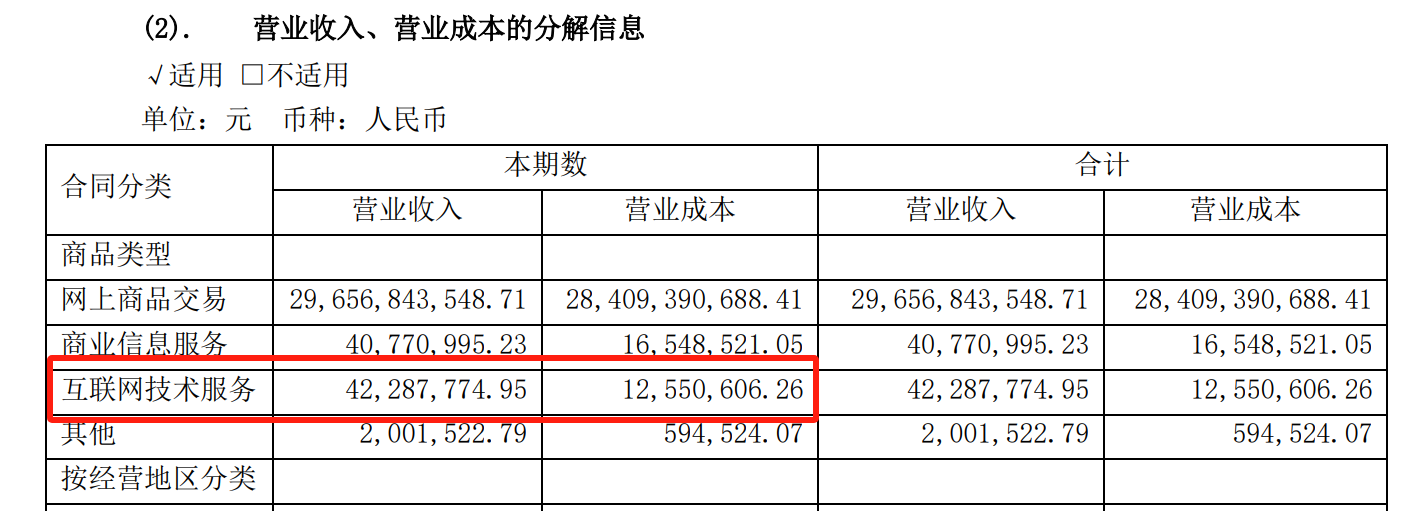

从上半年的财报可以看出,国联云相关的互联网技术服务业务毛利率超过70%,后续业务扩大之后对公司的盈利能力提升较大。

(公司公告)

2)受益于“一带一路”,跨境电商有望成为新的增长极

出海,也已经成为中国企业积极关注的一个重要方向。

上半年,商务部会同9部门出台《关于拓展跨境电商出口推进海外仓建设的意见》。一季度,跨境电商占出口比重提升至7.8%,拉动出口增长超1个百分点。积极营造数字企业出海良好环境,数字领域对外直接投资规模不断扩大。

我国跨境电商行业出现了很多厉害的企业,比如面向C端的希音。B2B跨境电商市场,也存在着巨大的机会。早在2016年,国联股份就开始涉足跨境电商业务。

国联股份加大了在跨境电商领域的投入,目前跨境业务其实比国内业务更加好做,竞争不充分之下,市场空间开拓的预期很高。

2024年4月8日,国联股份旗下垂直汽车装备产业链跨境电商平台CNAUTO的跨境首航,170台奇瑞捷途越野车、30个装满DOUBLESTAR、TOWAY等品牌轮胎及光伏板、电池等配件的集装箱从青岛前湾港发往迪拜杰贝阿里港口的多多CNAUTO海外仓。

2024年5月27日,国联股份联合山港集团举行CNAUTO跨境电商平台全球发布,是双方协同中国企业跨境出海、推动汽备产融升级、助力企业降本增效的第一步,也是平台携手全产业链打造全方位的汽车装备全球交易生态的关键性一步。

目前,涂多多、肥多多、卫多多和粮油多多均已经开始进行跨境布局。

国联股份目前出海的国家主要在中亚、中东和东南亚,都是“一带一路”沿线的国家。

“一带一路”提出前,中国与美国、欧洲、日本的贸易总额一度超过中国对外贸易总额的60%。十年来,这个比例逐渐下降到约30%。而与东盟、中东、俄罗斯、非洲贸易增速加大、比重上升。

国联股份在这些国家开展跨境业务,将有望充分受益于“一带一路”带来的贸易红利。

四、国联股份业务具备长期吸引力,耐心等待结果落地

这个季度,国联的持股群体发生了一定变化,虽然社保四一八组合和通过北上买入的资金退出了前十大,但我觉得他们更多还是基于监管事件落地的不确定性做出的考量,而并非基于基本面情况。毕竟上半年国联股份的业绩情况还是很不错的,估值已经跌到10xPE以下了,以前买入的时候相信他们也是深度研究过公司的情况。

基金还是有风险评估要求和业绩考核的指标,甚至有些基金也有对于监管的公司选择一刀切的可能。过去的事实证明,基金也看走眼过很多公司。

不过,公司的管理层一如既往地表现出了对公司的信心。此前国联股份的两位创始人签署了《股份锁定及减持价格的承诺》,自上市以来一股没有减持,并且在持续增持公司的股票。

从业务上来看,国联股份当前是极具吸引力的。现在唯一需要等待的,就是最终的立案结果。

如果调查结束,国联股份没有受到实质性处罚,那自然是皆大欢喜。如果最终交易所认定国联股份有违规行为,也存在被ST的可能性,短期股价可能会迎来调整,我们也要提前想好这种情况发生时的应对。

但从长期价值来看,国联股份的商业模式已经展现出了优于同行的特征,在今年上半年也取得了稳健增长的业绩。待后续影响完全消散后,国联股份或存在不小的预期差。

本文作者可以追加内容哦 !