本文并非荐股,纯粹快速浏览基本面,不做任何投资建议。

股东:股权高度分散,朱保义、朱保德兄弟通过杭州南都、上海益都、上海南都共同控制10.83%股份。

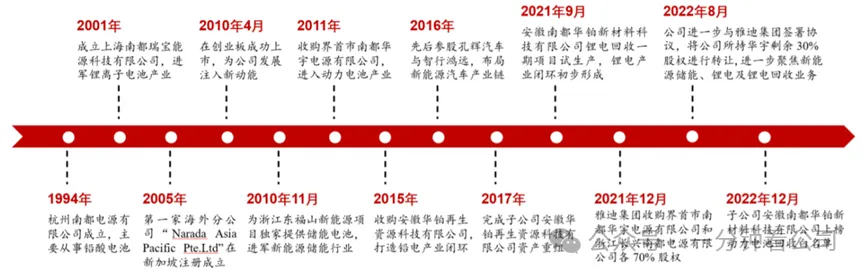

南都电源成立于1994年,以铅酸电池、工业储能(为运营商等提供储能电池)起家,2010年创业板上市,此后在新能源汽车发展浪潮中,多次出手,但未能成功。2022年公司将主营两轮车铅酸电池业务的南都华宇、长兴南都大部分股权出售给雅迪集团,剩余30%股份。公司业务聚焦储能。

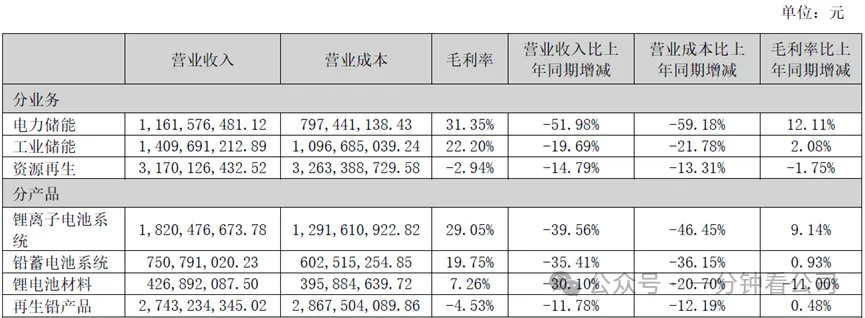

目前,南都电源业务分为三部分:

1)以削峰填谷为目的的电力储能,主要为锂电储能;

2)以电源为主的工业储能,下游包括运营商、数据中心、轨交、核电等,产品包括铅蓄电池、锂电池;

3)资源再生板块,以再生铅产品为主,锂电材料为辅。

2024年上半年,各项业务营收普遍下滑,储能业务毛利率改善,但收入占55%的资源再生业务毛利率为负,且下滑,拖累整体毛利率。

上半年产能利用率60%左右,数据不太理想。

同行对比:

现在没有强可比的公司了,姑且用之前的竞争对手看看。

估值:

南都电源最近冲的有点猛,20cm连板的速度很快。

市场关注点:

其实公司已经把两轮车铅酸电池业务卖得差不多了,还剩30%。主要是这公司之前出清的严重,一潭死水的市场开心就好。

追加内容

本文作者可以追加内容哦 !