股价创三年来新高后, Netflix股价还会继续上涨

作为流媒体领域无可争议的领导者,$奈飞(NASDAQ|NFLX)$的股价在上周再次创下了新高(每股超过了700美元,这一涨幅已经超过了2021年底创下的历史新高)。自2002年初IPO上市以来,Netflix的股价已经累计上涨了63,725%。

虽然近年来,由于种种原因,Netflix股票并没有成为投资者关注的热点,但猛兽财经相信,未来,Netflix的股价仍有进一步上涨的空间。主要理由如下:

1、广告业务增长迅猛

自从2022年秋季首次推出广告支持服务以来(广告订阅计划),Netflix的广告业务增长就非常迅猛,截止2024年第二季度,Netflix的广告会员数量已经环比增长了34%(达到了4000万月活跃用户)并且在该服务已上线的地区有近45%以上的新增付费用户均选择了订阅这一服务。

为了进一步扩大广告会员规模,Netflix表示,它计划在提供广告支持的国家下线无广告的0basic服务,转而将广告支持服务作为相关国家的入门级套餐。第二季度Netflix将从英国和加拿大开始推进广告业务。Netflix还计划转向一个内部广告技术平台(而不再使用微软的广告技术平台),该平台将在今年在加拿大进行测试,并于2025年在更大范围内推出。

对此,Evercore ISI的分析师Mark Mahaney表示:随着Netflix将其广告业务整合起来(内部广告技术平台、程序化合作伙伴关系),Netflix的广告会员数量将突破5000万,广告收入也将大幅增加。

2、热门节目不断增加

能吸引更多的广告主的同时,还能继续推动广告会员数量增长的主要原因是Netflix的热门节目在不断增加。

根据尼尔森的数据,目前流媒体已经占到了美国电视总时间的40%,而Netflix和YouTube是这一领域的领导者。在尼尔森6月份的最新调查报告中,Netflix的市场份额为8.4%,仅次于YouTube的9.9%。紧随其后的竞争对手是Prime Video和Hulu,分别占3.1%和3%。

在2024年上半年,Netflix在尼尔森十大电影、电视剧和授权电影中创造的观看时间已经超过了所有其他流媒体的总和。Netflix宣称它还获得了107项艾美奖提名今年,涉及35个电视剧、电视电影和特定节目,领先所有平台和网络。其中包括:历史剧《王冠》、《小驯鹿》、《雷普利》和《身体问题3》;纪录片《贝克汉姆》和《最伟大的流行之夜》;真人秀《爱是盲目的》、《酷儿的眼睛》和《光谱上的爱》;电影《Unfrosted》和《Scoop》;动画剧《蓝眼武士》等等。

在第二季度,Netflix还在全球首映了“各种各样的热门电视剧”,包括《布里奇顿第三季》、《小驯鹿》、《眼泪女王》和《伟大的印度卡皮尔秀》,以及《巴黎之下》、《阿特拉斯》和《杀手》)等电影。

3、扩大直播节目范围,增加体育直播内容

在体育节目方面,长期以来,Netflix的战略一直是坚持自己拍摄体育纪录片,不搞其他的,但现在这种战略正在发生变化。

比如扩大直播节目的范围,增加更多的体育直播内容。Netflix的联席CEO Ted Sarandos在财报电话会议上表示,“我们之所以推出体育直播,是因为我们的会员喜欢它,它能显著提高用户的参与度和兴奋感……好消息是,广告商也会因为同样的原因喜欢它”。

Netflix在体育直播方面的举措包括:2024年圣诞节的两场NFL(美国橄榄球大联盟)比赛,杰克·保罗和迈克·泰森之间的拳击比赛(改期为11月15日),以及从2025年开始的“WWE”比赛。

4、用户数量不断增长

Netflix能取得成功的关键和最重要的因素是它吸引用户的能力。虽然在过去的几年里,$亚马逊(NASDAQ|AMZN)$的Prime Video、$迪士尼(NYSE|DIS)$旗下的Disney+、Hulu和华纳兄弟等公司都在流媒体领域与Netflix进行激烈的竞争,但Netflix仍然是流媒体视频之王。

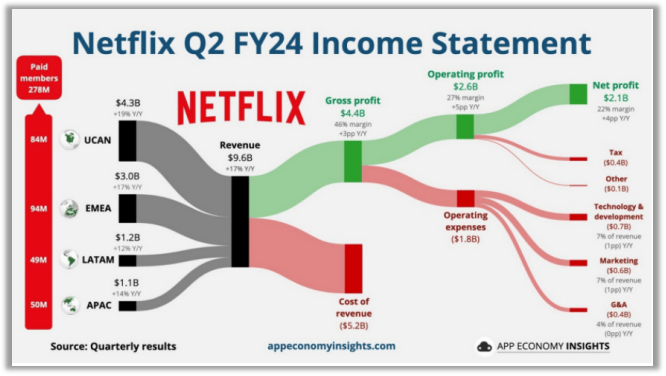

截止2024年第二季度,Netflix在全球的付费会员数量已经增长到了2.78亿,同比增长了17%,新增805万、表现好于上年同期的589万,还远超市场预期的487万。

而且,在2022年底触底后,Netflix的付费会员数量已经连续六个季度加速增长。这一增长在很大程度上要归功于其在2022年底推出的广告支持服务计划和2023年初的密码共享打击计划。

5、收入和利润不断增长

Netflix吸引用户的能力也在推动它的收入和利润在不断增长。

尽管去年经济不景气,但Netflix在2023年的收入还是增长了7%,每股收益也增长了21%。今年的业绩更好,2024年前六个月的收入和每股收益分别增长了16%和65%。

截止2024年第二季度,Netflix的营收为95.59亿美元、同比增长了16.8%,略高于市场预期的95.3亿美元,创下近一年来最大单季营收增幅记录,经营利润为26.03亿美元、同比增长了42.47%,净利润为21.47亿美元、同比增长了44%,每股摊薄收益为4.88美元、同比增长48.3%,高于市场预期的4.74美元。

按地域划分,第二季度Netflix来自于美国和加拿大市场的营收为42.96亿美元、上年同期为35.99亿美元,来自欧洲、中东和非洲市场的营收为30.08亿美元、上年同期为25.62亿美元,来自拉丁美洲市场的营收为12.04亿美元、上年同期为10.77亿美元,来自亚太市场的营收为10.52亿美元、上年同期为9.19亿美元。

结论

在未来展望方面,Netflix预计2024年第三季度的营收将达到97.27亿美元、同比将增长13.9%,净利润将达到22.37亿美元、同比增长33.4%,每股摊薄收益将达到5.10美元,将超出市场预期的4.74美元。

不止猛兽财经看好Netflix,华尔街也同样看好Netflix的未来增长潜力。目前在8月份对Netflix发表意见的46位华尔街分析师中,已经有29位分析师对Netflix给出了“买入”或“强烈买入”评级,并且没有一位建议“卖出”。

比如,Pivotal Research的分析师Jeff Wlodarczak对Netflix的评级就是“买入”,并且给出了800美元的目标价,这意味着Netflix的股价未来还有16%的上涨空间。

考虑到Netflix在全球流媒体领域的优势、行业主导地位和财务表现,猛兽财经认为,Netflix股票非常值得投资者关注。

了解更多、更详细的关于Netflix股票的分析,请关注猛兽财经。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。

本文作者可以追加内容哦 !