所有上市公司的半年报都发布完了,还没有发布的基本上就是有问题的。

由于拖到最后两天发布的公司比较多,所以这几天都在核算估值没发文章。

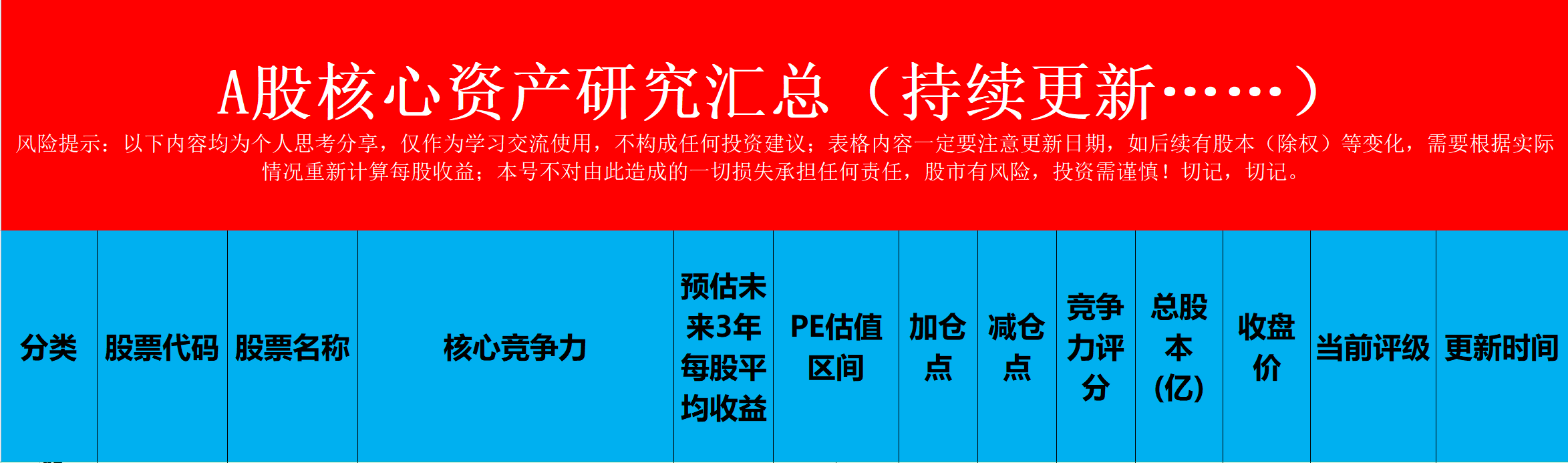

修正过后新的《A股核心资产研究汇总》表格已经上传在专栏,我对修正过加仓价和减仓价的公司做了详细说明,估值上调或者下调都有解释。

转眼就来到了9月份,今年只剩下不到4个月的时间,回顾这大半年的股市表现,可以总结出三点。

第一点,优秀的核心资产撑起了今年低迷的行情。

第二点,概念类题材大起大落非常剧烈。

第三点,上面两点之外的公司兼顾了平淡和低迷。

下面我就详细讲一讲这三点。

一、行情

过年的时候我更新了一次估值表,在那一两个月的时间内,我讲的主要行业是能源电力,当时很多公司都在我的加仓点位附近。

5月1日我再次更新估值表的时候,有很多朋友来跟我分享他们的收获,因为年初买入低估的公司,半年时间收益率非常优秀。

原因就是刚说的第一点,上半年股市主要是靠优秀的核心资产企业扛起来的。

为什么会出现这种现状呢?

原因是多方面的,平时我也断断续续讲过一些,核心有三个。

1、救市

国家队今年只拉沪深300里面的优秀公司,尤其是银行。

比如几大国有银行,在8月28日之前,大部分时间都在涨,这种市值过千亿的大企业,只有机构才能拉得动,国家队当然就是机构里面的领头羊。

当然除了银行,还有其他大型优秀公司也被托起来了。

其实从救市的角度来说,这是无效的,因为五千多家上市公司里面,大型优秀企业只有那么多,即便沪深300全部都优秀,那也才300家,实际上沪深300里面也有不优秀的公司。

而其余绝大部分公司,被绝大部分投资者所持有,他们才是决定行情的关键环节,只有把他们托起来,整个股市才有可能起来,也就是所谓的普涨。

难道高层不知道这个道理吗?

当然知道,那为什么不这么做呢?

原因也很复杂,外因和内因各占一半,外因是外部环境导致高层自己压力也很大,要知道美国之前一直加息,我们是对着干,一直在降息的。

所以上半年有两个词在经济领域谈论非常多,一个是“流动性陷阱”,另一个是“金融战”。

我年中的时候受邀参加过一次经济讨论会,和专家学者们探讨过当下我们面临的严峻情况,来自外部的压力,其实远远比普通人想象中的要大。

上半年高层各级人员都很忙,一直在查漏补缺,一直在解决外部各种问题,一直在为长远战略铺路。

百年未有之大变局不是一句空话,所以外因花掉了我们很大一部分精力和资源。

然后对于内部,站在高层角度来说,其实所有上市公司都是兄弟,就像一个家庭里面的众多儿女,但是有的儿女很优秀,有的儿女就是不争气。

家长管得过来的时候,当然是希望各个都能照顾到,但是精力有限的时候,那就管不了那么多。

有些小孩子是真的不让家长省心,上市以来从没分过红的公司,有一百多家,从2020年之后没分过红的,更是近千家。

这也就算了,还有更调皮的,有些小孩子不但天天就想着玩,还净想着坑蒙拐骗的搞钱。

只要高层敢拖,他们就敢套现。

本来外面就强敌虎视眈眈,内部还要自己人挖墙脚,那肯定不行,所以这种情况下,即便是救市,也不可能去救那些小市值公司。

2、抱团

行情低迷的时候,个人投资者可以拿钱走人,大不了不参与,机构是不行的,比如那些基金,基民们把钱交给基金经理,是委托他们赚钱的。

这些机构总不能拿着钱存在银行,所以必须要投出去。

往哪投呢?

当然是风险低,确定性高的地方,所以上半年很流行机构抱团红利股,都跑过去避险。

什么企业具有很强的分红能力?

当然就是那少部分优秀的核心资产企业,比如今年公布年中分红的公司,也就300家左右,这些公司大部分就是我们的核心资产。

3、股息

注重股息的人越来越多,但是看待股息策略其实是有门槛的,有一本书叫《共同基金常识》,约翰·伯格写的,喜欢看书的朋友可以买回来看一看。

这本书的核心就是讲了长期回报这个事情,一家公司的长期收益率取决于三个因素,分别是股息率、利润和市盈率。

股息是给股东的回报,而利润是公司回报股东的前提,当然公司先赚到这么多钱,才有能力提高分红率,如果股价不变的话,股息率自然就高了。

所以我平时只讲了股息和市值增长这两个因素。

市盈率是市场给的,根据公司的每股收益,市场愿意给一个什么样的价格,就是多少倍的市盈率。

而那本书认为,把时间拉得足够长,市盈率增长这个因素也会消失,投资者就真的纯粹成为了股东,收益只来源于分红,也就是股息的增长率和利润的增长率,是投资企业长期收益的核心。

从这一点来说,我们A股是真的比不上美股,标普500回报来源里面,有49%是因为股息,有45%是因为利润。

也就是标普500的含金量和盈利能力,比沪深300要高,这是我们不得不承认的。

近些年美股的风向有所变化,表面上股息因素没那么大了,但是流行起了回购,而且回购力度一年比一年大。

回购注销本质上就等同于分红,所以实际上依然还是股息为导向,主要是他们分红要交税,我们A股不用,所以我们对回购这个事情可能没那么重视,大多数回购可能主要是出于保市值,提高市场信心的需要。

但是美股有个问题,他们很多时候会选择借钱分红,只要公司的收益率高于利息,借钱就没问题,所以美股有很多资产负债率超过100%的公司。

这要放在我们这,是不会被认可的,万华化学因为分红,都被质疑是庞氏分红。

从经济学上来说,只要能保证收益率,确实就可以极限负债,但是借回来的钱也是资产,这个时候会降低资产收益率。

所以如果负债之后,公司利润增长率没能跟上来,就会出问题,现在美股的关键问题就出在这,他们确实报出了标普500的回报,也保住了分红,但是企业盈利能力没能因为负债的上升而提高。

所以对比标普500和沪深300,角度不一样结论就会完全不一样。

但是核心逻辑是一样的,只要是奔着长期收益率去的,肯定优先考虑分红,不管以后会怎么样,此时此刻,我们的核心资产企业平均分红能力,只能算是矮个里面挑高个。

在没得选择的情况下,大家当然就只能票投给那些红利股。

那为什么我刚说股息策略是有门槛的呢?

因为如果真的像《共同基金常识》这本书里面说的,买入一家公司就不动了,长时间只要分红,其实这个收益率是很低的。

当然风险也不会很高,比如长江电力这种公司,三峡大坝几乎是不会出问题的,每年都会赚这么多钱,那你每年都可以拿4%左右的收益。

想要收益更高,也不可能,长江里面的水只有那么多,适合建大型水电站的地方也只有那么多,每年就只能发那么多电。

这也是我经常说要把仓位规划成“保底+兼顾保底和成长+成长”的原因,如果真的所有仓位都用来保底,风险是一定程度规避了,但也就失去了较高收益的可能性。

那么在什么时间点上,设置多大比例的股息保底仓,这就很有门槛了。

但好处是风险相对比较小,所以在行情不好的时候,很多人不知道买什么公司,只求能保住本金。

不过最近几天在银行的带动下,高股息公司也跌了不少,都要保卫2800点了。

二、概念炒作

今年出现概念题材的频率是很高的,比如人工智能AI、低空经济、西部开发、智能出行、AI眼镜、华为系等等一大堆。

有些概念炒作时间长一点以月为单位,有些短一点以天为单位,比如AI眼镜把眼镜类公司带涨了好几天。

这些概念在涨停和跌停之间摇摆,或者说大涨大跌,吸引着很多人想去搏一搏。

绝大部分人其实都知道是在炒作,但是他们会想着,只要自己不是接的最后一棒,那就是赚的,所以甘愿冒险一试。

除了炒作概念之外,追捧突发事件也会造成市值大幅度波动,这样的例子就太多了,比如前几天广汇能源公布马朗煤矿获批,周一本来是冲着涨停去的,不过硬生生被低迷的大盘给打断了。

再比如中国船舶昨天因为并购中国重工,市场就给了长长的一根大阴线。

这些重大事件产生的市值波动,普通投资者其实是很吃亏的,我之前就讲过这个问题,很多事情在发布公告之前,那些大型机构是已经提前知道了的。

有这种信息差存在,个人是没法对抗机构的,但是侥幸心理是大部分人的通病,即便知道对手是不公平竞争,但是个人投资者数量多,于是会祈祷和期望自己是那个幸运儿。

三、需求低迷

在这个经济环境下,大多数企业确实很艰难,上半年业绩表现好的公司比较少,大部分公司都很平淡。

任何经济体是否繁荣,只有两个决定性因素,一个是内需,一个是外需。

经济的本质是交易,交易的本质是以物易物,几千年都没变过,货币的出现只是提高了交易的效率和规模而已。

产生交易的同时,就产生了GDP,所以才会用GDP这个东西来衡量经济。

但是交易的前提是要有人参与,理想状态下只要所有人都积极活跃的交易,花的钱越多,赚的钱也会越多,这就会形成很好的内需循环。

可是任何群体执行一件事情的复杂程度,会随着参与人数的增加而呈指数级上升,这里面有运气的因素,有天道酬勤的因素,有阶层的因素等等非常多。

总之最后综合之下产生的结果,是有一部分人无物可易,拿不出东西去交换自己想要的东西,那结果当然就是这部分人失去了需求,或者说没有获得需求的能力。

这个时候理想的内需循环就会被打破,直接后果就是产能过剩,因为原本有需求的一部分人不买东西了。

而竞争法则此时也会参与进来,供应端看着自己生产的产品,越来越难卖,会想尽办法去尝试扭转局势,包括但不限于降价。

这是上半年我们的上市公司业绩表现不好最根本的原因,消费板块企业影响尤其大。

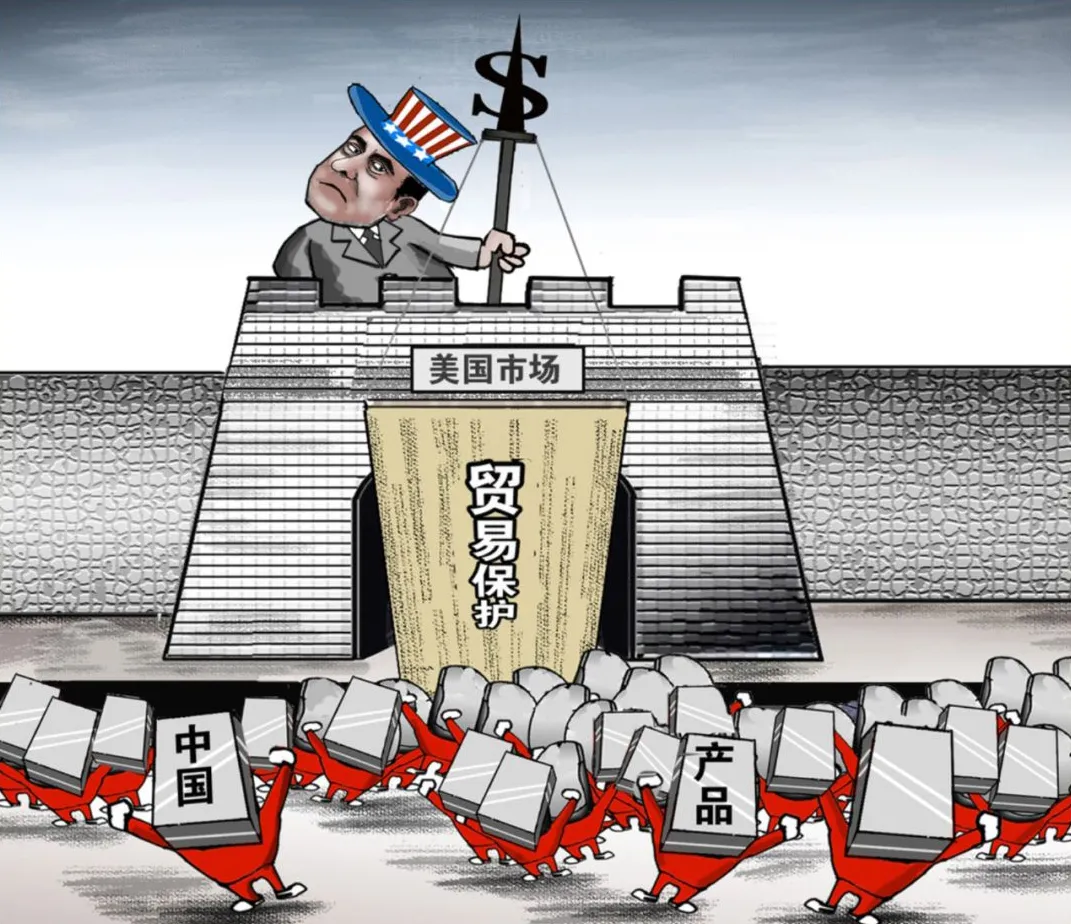

外需比内需要复杂很多,自己人在自己的地盘上卖东西,只取决于性价比,只要合法合规没有人会去限制。

但是做外贸不一样,不但要有性价比,还得别人允许你卖才行,即便允许,还会设置各种不同程度的壁垒(关税)。

这个东西没有对错之分,只有各自利益的考量,对任何国家来说,每进口一个东西,就意味着自己的内需会少一个东西。

除非是自己生产不出来必须要进口,除此之外,国内的需求是满足了,但是供应端会逐渐恶化,因为买的是被人供应端的东西。

这也是美国目前最大的问题,自从他们的工业不断外流之后,就长时间处于贸易逆差状态,也就是他们自己生产的东西不多,主要靠进口。

但是他们保留了高端制造业,也就是只做高附加值的生意,然后在强大的金融实力加持下,过得也很幸福。

那为什么现在这一套玩不下去呢?

因为长时间的贸易逆差,必然会形成越来越庞大的债务,就好比只消费不赚钱的个人一样。

所以美国现在的债务高达35万亿,要解决这个问题,必须发一笔横财才行。

所以之前的做法就是依靠美元的地位收割全世界,每当自己压力太大的时候,就让全世界来分担他们的债务。

但是这一次他们收割失败了,因为我们替全世界扛下来了,谁家缺美元了,我们就借给他,你拿去还给美国,然后欠我们人民币就行。

其实美国早就预料到这个结果,所以这几年一直在喊要工业回流,因为如果靠金融补不上这个窟窿,那就只能靠工业。

在全球经济低迷时期,其他国家同样有这样的问题,所以我们的外需也面临着严峻挑战,幸运的是我们工业体系足够强大,吃苦耐劳的性格依然存在,成本优势让他们难以望其项背。

可是这样一来,我们的企业利润空间也会不断地被压缩,导致上半年大部分公司表现都很平淡。

以上三点,就是我们资本市场目前的现状。

我们不用回避问题,但是也不要因为问题而否定全局,更不要失去希望。

遇到困难失去希望是普通人常规思维方式,趋利避害是人性,所以行情才会这么低迷。

但是投资恰恰是反人性的,别人贪婪时我恐惧,别人恐惧时我贪婪,真的是至理名言。

年初的时候我就判定,今年会是“猴市”,也就是会上蹿下跳。

经过这9个月的走势,也证明了这一点。

所以我强调了很多次,一定要选择优秀的公司,设置加仓点位和减仓点位,但是也不要期望短时间内就能成功切换,这不现实。

实际上一年之内,只需要成功切换一次,收益就会比高于前面说的股息策略,只要成功切换两次,就能有很不错的收益。

我做的《核心资产研究汇总》表,不少公司已经有过切换一次的机会,也就是年初的低位差不多就在我计算的加仓点位附近,而有不少公司年中的时候到了减仓定位附近。

现在正处于第二次切换阶段,希望我的读者朋友都能把握机会,不用老是盯着大盘,这东西百害无一利,而且会让人上瘾。

除非特殊情况,就做好一年只切换一两次的准备,其余时间该干嘛就干嘛,不要老是去看实时价格,更不要涨了就开心,跌了就难过。

投资不应该这么煎熬,放松一点,努力工作,好好学习,愉快生活,这才是人生该有的样子。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#A股9月未能开门红,后市怎么走?#

本文作者可以追加内容哦 !