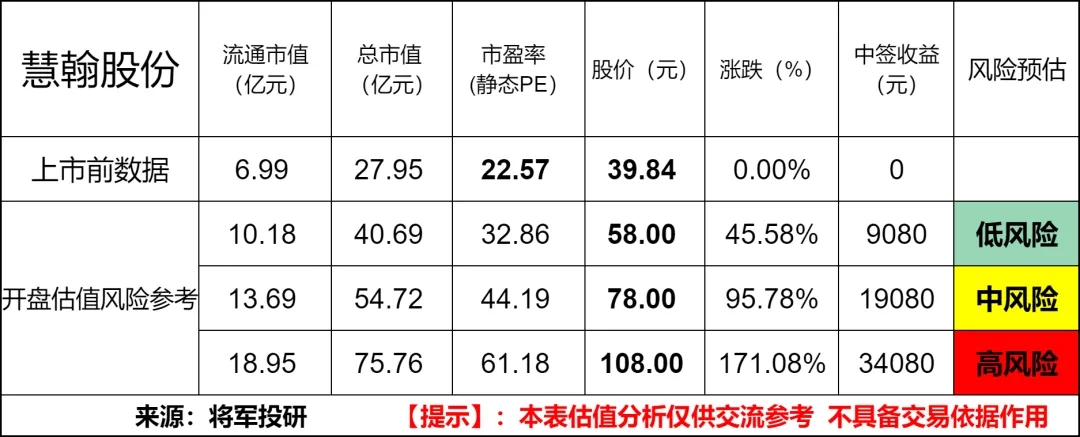

标的新股:慧翰股份(301600)

顶格申购需:17.5 (万元)

一、IPO发行情况

发行价为39.84元/股,对应市盈率为22.57倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

慧翰股份是一家致力于为智能汽车及产业物联网客户提供智能网联解决方案的科技服务商。

自2012年起,便已进入国内整车厂的一级供应链体系, 与大陆、博世、法雷奥、LG 电子等国际 Tier1 同台竞技,经过多年的业务积累,公司车联网 TBOX、eCall 终端和智能模组已经具备领先的市场地位和产品竞争力。目前客户已涵盖主要的自主品牌前十大车企和国际 Tier1,包括上汽集团、奇瑞汽车、吉利汽车、长城汽车、广汽集团、比亚迪、长安汽车、宁德 时代、德赛西威和电装天等。

所处行业情况:

经过百余年的发展演变,汽车产业已成为世界上规模最大的支柱产业之一, 具有产业关联性强、技术要求高、零部件数量多等特点,对工业结构升级和相关产业发展具有辐射带动作用。随着经济形势逐步好转,汽车市场逐渐回暖,2021 年、2022 年全球汽车销量分别约为 8,268 万辆、8,163 万辆。

在国家排放标准和能耗管控的双重驱动下,汽车发展进入电动化时代。我国积极顺应产业发展趋势,培育完善的动力电池产业链,助推国内新能源车市场发展,营造健康的新能源汽车消费环境。

根据工信部通报,“十三五”时期,我国新能源汽车年销量从 2016 年的 50.7 万辆提高到 2020 年的 136.7 万辆,年均增长率达到了 28%。根据中国汽车工业协会统计,2023 年,新能源汽车销量 949.5万辆,同比增长 37.9%,市场占有率达到 31.6%。

三、节选财务数据及同业对比

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

报告期内,公司主营业务毛利率分别为 30.14%、27.97%和 27.02%。

近年的毛利率在25%~30%波动。

2023四季度毛利率为27.02%,2023四季度净利率为15.69%,可见公司在所处行业有一定的产品壁垒,目前公司毛利率、净利率处在历史较好水平,显示出慧翰股份发展势头良好。

对比同业:德赛西威、移远通信等,处于略微优势,处于行业中上游之间水平。

四、将军的投研总结:

从行业来判断,慧翰股份处在车联网、物联网产业链相关,行业处于高速发展阶段。其中通信模组作为物联网智能终端的核心组件,需求随着物联网连接数的增长而增长,预计2025年全球蜂窝通信模组出货量将达到9.5亿片。行业高景气延续,市场规模不断提升,预计2025年全球物联网连接设备数将达到270亿台。

其次随着汽车智能化、网联化、电动化的发展趋势日益显著,汽车逐渐从机械代步工具转变为新一代移动智能终端和智能移动空间。这一趋势促使汽车电子电气架构升级以及汽车产业数字化转型加速,也为慧翰股份的产品提供了更多应用场景。

从财务业绩来看,慧翰股份在2021年至2023年期间的营业收入分别为4.21亿元、5.80亿元、8.13亿元,慧翰股份的归母净利润在2021年至2023年分别为0.59亿元、0.85亿元、1.28亿元。从营收上看,复合增长率为38.85%,从净利润上看,复合增长率为45.64%,均处于同行业优秀水平。而且主营业务毛利率在近年财报来稳中有升,同样高于同行业可比公司平均值。

从发行价格和发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的开盘锚定价格,上下浮动。

投研总结:慧翰股份在财务数据和同行业公司相比有些优势,在车联网智能终端产品领域具有一定竞争力。目前公司的车联网智能终端产品更新到第四代,基本实现了智能网联汽车部分关键零部件的国产替代。但从财报上看公司的收现比不到1,收账比较困难。侧面证实了新能源车价格战,利润压的太卷。下游客户赚不到钱,自然没钱给慧翰股份,所以应收账款也有一定坏账的风险,这点需要考虑注意。

打新评级:乐观 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

本文作者可以追加内容哦 !