加拿大便利店巨头库什塔德对日本7-11母公司7&I控股发起了500亿美元的收购提议,这可能成为日本历史上最具变革性的并购交易,引发全球关注。

作为日本人日常生活中不可或缺的存在,7-11的潜在外资收购引发了对日本企业治理改革的激烈讨论,考验着该国是否愿意接受更加开放的股东资本主义。

这场收购战不仅仅关乎7-11的未来,还将深刻影响日本整体并购市场,甚至可能引发一波海外收购热潮,将更多日本知名企业推向全球资本的舞台。

星期五上午10点刚过,倾盆大雨敲打着门外,同时一场潜在500亿美元的收购风波在空气中酝酿。此时,在东京的7-Eleven(7-11)丰洲(Toyosu)总店,三个人正在排队。

其中一个人买了一个牛角面包和一杯咖啡;另一个人则买了养乐多(三养乳酸菌饮料)、鲑鱼籽饭团和限量版葡萄味果汁软糖;最后一个人买了一袋猫零食。此时,一批炸鸡从店内后方端了出来,由一位身穿绿色、红色和橙色世界知名企业标志服装的女性送上前台。

“我可能在7-Eleven花的钱比其他任何商店都多,它们总是在那里,已经成为生活的一部分,而且食物越来越好吃了,”买咖啡和牛角面包的顾客说道。“我听说他们可能会被卖掉,但我觉得那不可能吧?”

但事实上,这确实可能发生,而且买家还是一家外国企业。加拿大的便利店巨头Alimentation Couche-Tard(库什塔德),以旗下Circle K品牌最为人熟知,已经向7-Eleven的母公司Seven & i Holdings(7&I控股)提出了一项未经请求但目前仍保持友好的收购提议。

虽然Seven & i的股东们尚未正式收到提案,但众多银行家、投资者、律师和政府官员已经在讨论这可能成为日本有史以来最重要、最具变革性的并购交易。

银行家们激动地谈论着一个“零日”,无论最终结果如何,这笔交易可能会使多个全球知名企业成为收购目标。从许多方面来看,这是一场关于日本的战斗,也关乎其是否愿意成为一个充满活力的企业控制市场。

“我认为库什塔德的提议加速并揭示了一切,”一家全球最大事件驱动投资基金的经理表示,他现在也是Seven & i的股东。

“游戏已经开始了,而日本很有可能在未来十年成为全球并购交易的中心。”

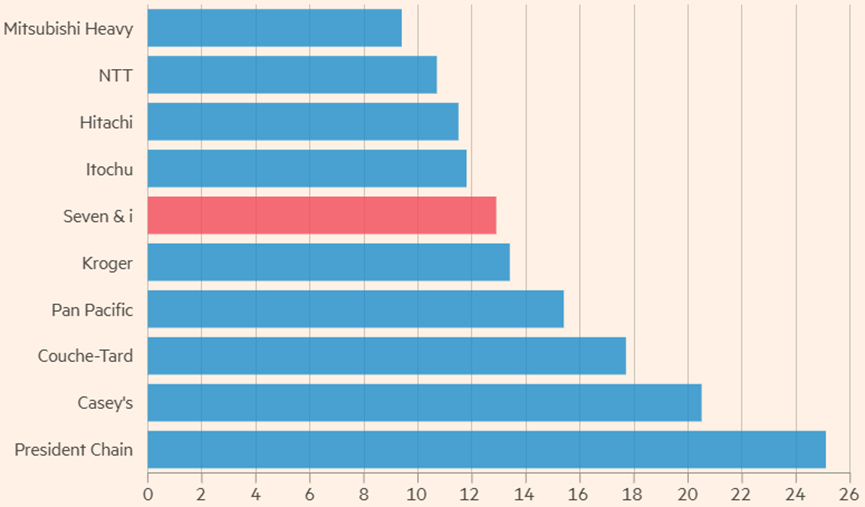

7&I控股的股价评级低于许多其他日本公司及其国际同行

库什塔德对7&I控股兴趣的历史,反映了西方投资者在日本更广泛的投资历程。过去二十年来,库什塔德曾断断续续地试图接触7&I控股,但始终因多种因素而受阻。这些因素包括日本企业对被收购的本能抵触、公司治理缺乏压力以优先考虑股东利益,以及随手可用的“毒丸计划”等防御机制。

然而,7&I控股的现状已被两位不同的活跃投资者所动摇。这些活跃投资者是日本相对较新的现象,他们发起了高调的运动,敦促管理层简化集团结构以提高回报。

库什塔德这次的收购尝试,得益于去年由日本经济产业省(Meti)出台的股东友好型并购指南。这些指南几乎强制日本公司必须认真考虑真正的收购提议,而不能简单地忽略它们。

然而,即便在这种新的环境下,日本政府是否准备接受7&I控股由一家非日本公司接管仍是一个悬而未决的问题。同时,鉴于缺乏相反的成功案例,许多公司能够说服国内公众,相信外国人不可能比日本人更好地经营这样一家具有深厚日本特色的企业。

便利店,或称“”,是日本最优秀服务的巅峰体现。在这些小店里,你可以买到新鲜的便当、价格合理的赤霞珠(Cabernet Sauvignon)葡萄酒、意大利冰淇淋、衬衫、丧礼供品、化妆品、金属恐龙模型套件以及演唱会门票。顾客甚至可以在这里缴纳税款或办理银行业务。

便利店已经努力让自己变得不可或缺,并且成功了。在这些便利店背后,运行的动力来源于自动化、机器人、精细调校的供应链以及高效的物流配送系统。

“我认为外国人应该可以收购日本公司,”那位购买猫零食的顾客说,“但我不相信外国人能经营好这家特定的公司。”

7-11便利店的起源可以追溯到1927年的美国德克萨斯州达拉斯,尽管它的名字直到20年后才被采用。

其母公司南方公司(Southland Corporation)的高管们因其从早上7点工作到晚上7点、一周工作七天的能力而被称为“7-7-7”团队。

7&I控股的前身公司伊藤洋华堂(Ito-Yokado)于1973年与南方公司(Southland Corporation)达成许可协议,将7-Eleven的概念引入日本。

当美国母公司申请破产后,伊藤洋华堂在1991年抓住机会,接管了整个集团。这一时期正值美国企业界对日本在技术、管理和金融方面的强大实力感到极度焦虑之时。

自那以后,(便利店)在日本演变成了最强大的消费、诱惑和零售创新渠道。经过多年的行业整合,日本如今有三大主要竞争者:7-Eleven、全家(Family Mart)和罗森(Lawson),三者在国内市场共计拥有超过50,000家门店。

其中将近一半由7&I控股旗下的7-Eleven经营,每天吸引约2200万名顾客光顾。该集团还在海外开展便利店业务,尤其是在美国。

2020年,7&I控股以210亿美元现金收购了由石油炼化公司马拉松石油(Marathon Petroleum)拥有的加油站连锁店Speedway,进一步扩大了其在美国的业务版图。

2016年,铃木敏文在宣布辞去7&I控股首席执行官职务后,离开了一场新闻发布会。他曾被称为“之王”(便利店之王)

2016年,铃木敏文在宣布辞去7&I控股首席执行官职务后,离开了一场新闻发布会。他曾被称为“之王”(便利店之王)

然而,正如许多其他日本企业一样,7&I控股的国内主导地位和卓越的运营能力并未转化为股东回报。持有该公司股票多年的投资者表示,7&I控股在许多方面代表了日本的优点,也体现了其缺点。

在其核心的便利店业务背后,还存在一片由超市、餐厅及其他常常不相关的业务组成的“腹地”。这些业务的回报参差不齐,长期以来一直被认为是出售的潜在对象。

2016年,激进投资者丹·勒布(Dan Loeb)的对冲基金Third Point发起的行动,促使7&I控股的董事长兼首席执行官铃木敏文(曾被称为“之王”)下台,由井坂隆一(Ryuichi Isaka)接任首席执行官。

在过去几年里,井坂对公司董事会进行了全面改革,任命了一位具有进步思想的国际董事长,并出售了一些非核心资产,同时承诺加速国际扩张。

然而,一些投资者认为,这些努力还不够。Nippon Active Value Fund的董事会成员、日企治理改革专家小川爱丽西亚(Alicia Ogawa)指出,许多新任命的非执行董事并不是真正独立的,他们来自7&I控股的供应商或与公司有深厚联系的企业。

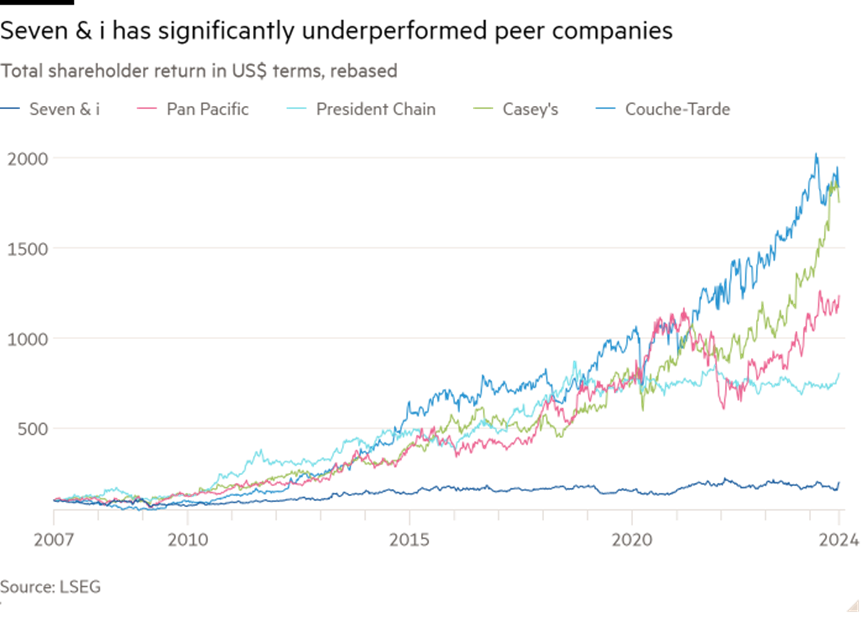

即使考虑到库什塔德收购提议公开后股价的上涨,今年以来和过去五年中,7&I控股的股价仍然落后于日本基准指数Topix的表现。

7&I控股的投资者本杰明·赫里克(Benjamin Herrick),来自Artisan Partners基金公司,他指出,自井坂隆一(Ryuichi Isaka)上任以来,公司在收购上花费了250亿美元,但其市值在日元计价上几乎没有变化,在美元计价上更是缩水。

“在这段时间内,总股东回报率为负1%。”赫里克补充道。“相比之下,同期库什塔德总股东回报率为191%,而他们只投入了120亿美元。”

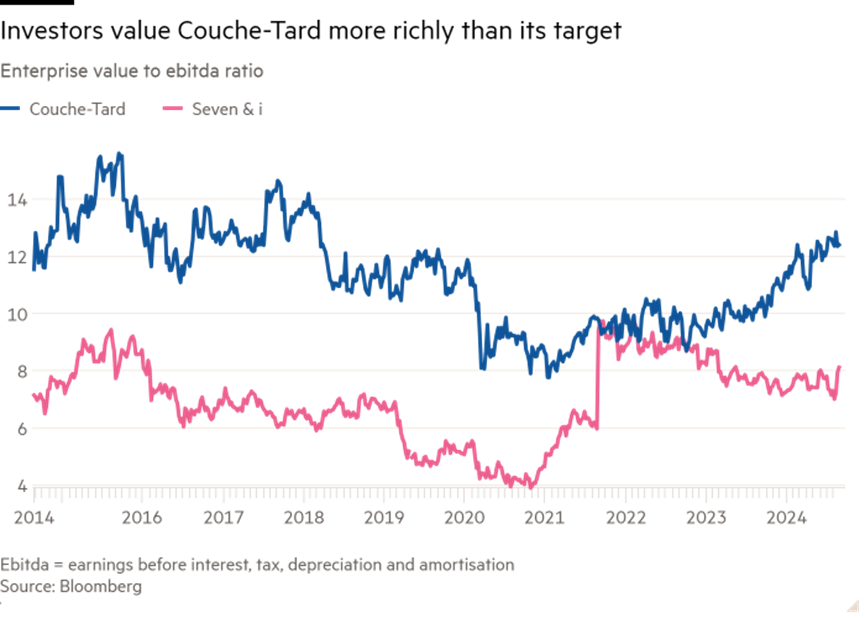

这种表现上的巨大差距导致了库什塔德和7&I控股之间在市值和估值上的差异。再加上日本并购指南的变化以及公司需要在股东面前表现出更开放的态度,这为加拿大的库什塔德提供了一个罕见的机会。

“库什塔德正在利用7&I控股长期以来所经历的企业集团折扣,”Jefferies东京的分析师栗山俊介(Shunsuke Kuriyama)表示。

“收购整个公司可能比仅收购其国际业务更便宜,尤其是在潜在剥离其他资产的情况下。”

自日本推出首个公司治理和资产管理守则以来,已经接近十年。在这段时间里,虽然取得了一些明显的进展,但也有些令人失望,因为这些改革并没有带来预期中的显著变化。

然而,库什塔德的收购提议震动了日本金融界。在与超过30位银行家、律师、基金经理和政府官员的采访中,大多数人将这一收购提议形容为一个转折点、催化剂或试金石,检验着日本是否准备好接受一种长期回避的股东资本主义模式。

一名员工正在重新补货,而一位顾客在7-11的门店内购物。日本政府将全国的便利店视为“生命线基础设施”

一名员工正在重新补货,而一位顾客在7-11的门店内购物。日本政府将全国的便利店视为“生命线基础设施”

Artisan Partners的本杰明·赫里克(Benjamin Herrick)表示,如果库什塔德的收购提议被拒绝,将为整个市场树立一个重要的先例。他指出:“如果[Seven & i控股]拒绝,我们股东需要了解所提议的内容。我们需要知道,如果Seven & i认为这个提议不够好,那么究竟哪里不够好。”

上周五,Artisan Partners向Seven & i控股的董事会发出了一封信,设定了更新投资者关于收购提议的最后期限,并警告管理层,如果轻率地拒绝这一提议,将会被“追究责任”。

许多分析师和投资者怀疑,日本各地的公司管理层在目睹这场收购战的同时,可能开始担心自己不久后也会面临类似的处境。

几家知名的激进投资基金——其中两家曾参与与电子巨头东芝(Toshiba)的激烈斗争——此前表示,如果更多的海外公司和私募股权基金效仿库什塔德的做法,他们推动日本变革的力量最终将被超越。

自去年经济产业省(Meti)修订并购指南以来,日本并购律师表示,他们已收到大量来自日本上市公司的咨询,要求就应对未经请求的收购提议提供建议。

资深基金经理认为,无论库什塔德的收购尝试结果如何,这一事件都将对7&I控股及整个日本产生深远影响。长期以来,日本企业设法让外界相信,它们无论价格多高都不会被出售,任何未经请求的收购提议几乎注定会迅速失败。

然而,一位资深日本律师指出,现在许多日本企业——其中一些尽管财务回报不一,或股价相较于美国或欧洲同行有显著折扣——可以合理预期将会收到严肃的收购提议,而这些提议不再能被轻易拒绝。

一位在日本投资了数十年的全球基金负责人表示,他原本预期,新的并购(M&A)指南的首个重大考验将来自寻求国内整合的日本公司。他补充道,这可能也是日本经济产业省(Meti)在更新公司治理体系时的预期结果。

然而,库什塔德的收购提议跳过了这一过程,由一家外国公司作为未经请求的竞标者出现,并有可能为更多类似的收购铺平道路。

一些观察人士谈到了几家日本公司的潜在收购价值,如零食制造商卡乐比(Calbee)、消费品集团花王(Kao)、电子游戏开发商史克威尔艾尼克斯(Square Enix)、运动品牌亚瑟士(Asics)以及酿酒商札幌(Sapporo)。

这些公司可能会成为海外大型竞争对手眼中的珍贵收购目标。

这位投资者进一步指出,日本的并购市场已经为激进的收购策略做好了准备。日本企业通常不习惯进行防御性应对,往往反射性地寻求友好的国内竞标者(所谓的“白衣骑士”)而不是坚持立场。由于日本许多行业高度分散,这些“白衣骑士”并不难找。

CLSA证券公司的日本零售分析师奈杰尔·马斯顿(Nigel Muston)表示,投资者的行为表明,普遍认为日本的并购市场已经进入了一个新阶段。

“即使大多数投资者认为库什塔德的交易可能不会成功,他们依然持有7&I的股票,因为他们相信,在收购提议公布后,公司的状况不可能回到从前的状态。”他说道。

分析人士表示,7-11在日本人日常生活中所代表的持久性和中心地位,可能会成为这场特殊战斗中的关键因素,并确保每一个发展都将受到密切关注。

特别是经济产业省(Meti)的动向将被仔细观察。Meti内部的进步派似乎对日本成为全球并购活动中心持积极态度,即使这意味着一些知名公司落入外国企业之手。如果这一派系占据主导地位,将会对这一收购案的走向产生重要影响。

一名工人在福冈县的工厂生产线上工作。尽管股东价值至上的理念在其他大型市场已被广泛接受,但在日本这一理念仍然存在争议

摩根大通(JPMorgan)的分析师表示,目标公司7&I控股可能会寻求自我保护。在一个地震、海啸和热带风暴相对频繁的国家,日本政府将全国的便利店视为“生命线基础设施”,认为不应让其掌控在非日本所有者手中。

然而,总部位于洛杉矶的Causeway Capital Management公司(该公司是7&I控股的前30大股东之一)的投资组合经理艾伦·李(Ellen Lee)表示,7&I控股的董事会“不应无理由地寻求政府保护”。

她补充道,“最大化股东价值应该是一个关键标准。忽视这一点将危及全球投资者对7&I控股治理的信心,以及日本公司治理改革的有效性。”

股东价值至上的理念在其他大型发达市场中几乎没有受到质疑,但在日本仍是一个广泛讨论的问题。Nippon Active Value Fund的董事小川爱丽西亚(Alicia Ogawa)将其描述为“永恒的问题:一家日本公司究竟是为了谁而经营?”

对于收购方库什塔德的立场,似乎没有太大疑问。一位资深投资者表示,库什塔德正是“长期以来日本市场中所缺少的东西”——一个愿意挺身而出、承担成为“恶人”的风险的竞标者,一个准备好在日本冒着声誉受损的风险进行激进收购的人。

然而,库什塔德在日本市场别无他求,因此对它来说没有什么可以失去的。

独立特殊事件分析师特拉维斯·伦迪(Travis Lundy),在Smartkarma平台上发布分析报告时指出,这家加拿大公司“对成本的控制非常激进,几乎像信仰一样坚定,而7&I控股则把客户体验奉为信条,提供多种美味的饭团、现做的三明治、松软的面包、酸奶等”。

对于许多日本人来说,这场收购战最终的关键就在于此。小川爱丽西亚(Alicia Ogawa)指出:“如果库什塔德的目标是提高利润率,那么很难想象这不会以牺牲客户体验为代价。”(FT)

本文作者可以追加内容哦 !