来源:器械之家,未经授权不得转载,且24小时后方可转载。

2024上半年内窥镜市场复苏,国产品牌异军突起。

长期以来,我国的内窥镜市场一直被奥林巴斯、宾得、卡尔史托斯等海外巨头垄断,一度占据整个行业90%的市场份额。自2020年以来国产企业数量激增,国产品牌市场率稳步提升。截至今年上半年,已经呈现出赶超的势头。

根据最新招投标数据,五大海外企业目前在中国内窥镜市场的合计份额已降至约60%。与此同时,国产品牌如澳华内镜、迈瑞医疗、开立医疗、欧谱曼迪等纷纷跻身销售额前十名,合计占据约15%的市场份额。

近期正值中报密集披露期,器械之家整理了各家国产内窥镜企业(迈瑞、开立、康基、澳华、海泰新光)的营收数据,一起来看看吧。

数据来源:器械之家整理自企业半年报

01

5大内窥镜上市企业

半年报公布

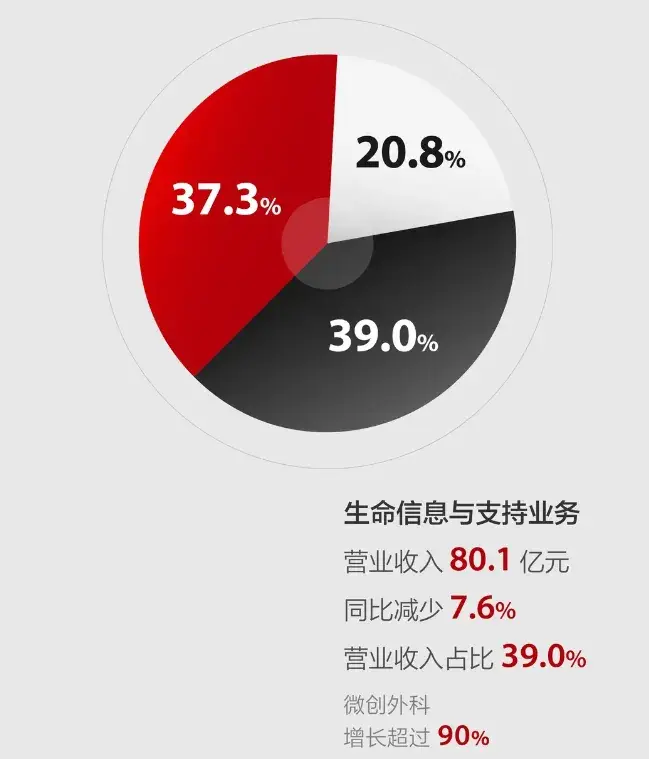

图片来源:迈瑞医疗半年报

迈瑞医疗半年报显示,公司于2024上半年实现营收205.31亿元,较上年同期增长11.12%;实现归母净利润75.61亿元,较上年同期增长17.37%。其中,硬镜系统实现了翻倍增长,包含内窥镜的生命信息支持业务营收达80.1亿元。

图片来源:开立医疗半年报

开立医疗半年报显示,公司于2024上半年实现营收10.1亿元,较上年同期下滑2.9%;实现归母净利润1.71亿元,较上年同期减少38%。财报披露,营收净利的减少主要源于终端医院的采购数量减少,以及公司研发部门的持续高投入。据悉,开立医疗员工数量在上半年增加逾 300人,员工总数突破 3000人,公司的研发、营销团队实力进一步增强。

值得注意的是,尽管公司总体营收下降,但内窥镜及相关产品却实现了同比增长,营收达到3.87亿元。

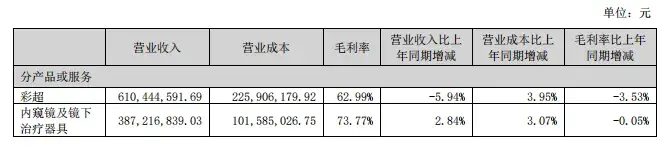

图片来源:康基医疗半年报

康基医疗半年报显示,公司于2024上半年实现营收4.6亿元,较上年同期增长13.6%;实现归母净利润2.85亿元,较上年同期增长12%。

报告期内,公司4K内窥镜摄像系统营收1300万元,同比下降27.3%;包含该设备在内的重复性产品业务实现营收4927万元,同比下降20%。据悉这一下降主要是由于4K内窥镜摄像系统和重复性钳类产品的周期性采购需求减少。

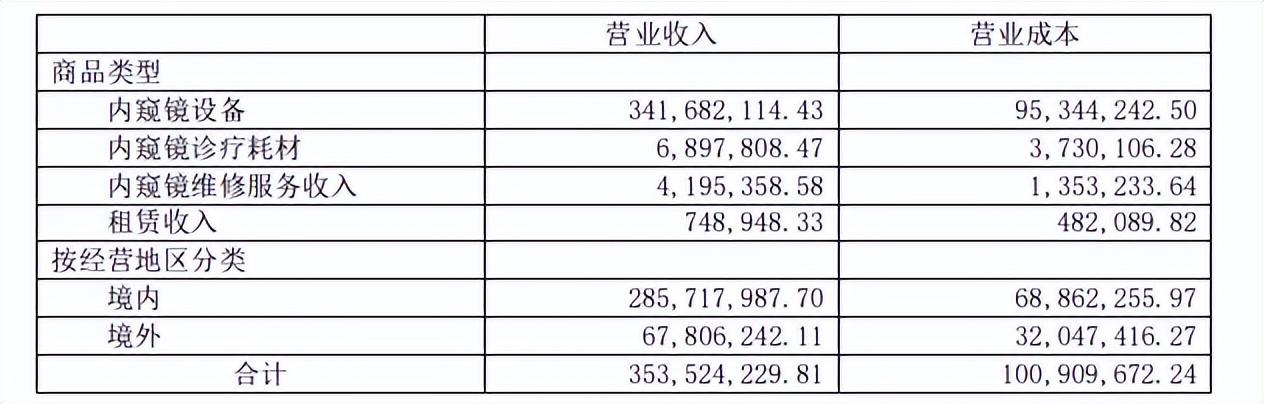

图片来源:澳华内镜半年报

澳华内镜半年报显示,公司于2024上半年实现营收3.54亿元,较上年同期增长22.29%;实现归母净利润566.16万元,较上年同期下降85%。财报披露,造成归母净利润下降的主要原因系限制性股票激励计划和人力的持续投入增加。公司2024H1研发人员数量增加至268人,上年同期为229人。

图片来源:海泰新光半年报

海泰新光半年报显示,公司于2024上半年实现营收2.2亿元,较上年同期增长8.69%;实现归母净利润7100万元,较上年同期增长25.14%。受大客户阶段性降库存影响,新一代内窥镜系统销售持续增长。报告期内公司整机设备销售超100套,营收比去年同期增长200%。

02

国产品牌异军突起

医用内窥镜一直以来都是国产化率较低的细分赛道之一,是政策的倾斜和国产品牌技术的飞跃推动了内窥镜的「国产替代」进程。在过去的2023年里,国产医用内窥镜新品井喷式上线,其中不乏多款新品的集体发布,以及全球首创的技术和产品。

如澳华内镜曾在2023年度新品发布会上一举发布了17款全新内镜产品。其中不乏1.8mm全球最细复式软镜、2.8mm全球最细经皮胆道镜、61%超大钳径比的内镜等“高含金量”的新品,在数量和品质上都令人印象深刻。

此外,开立医疗于2023年9月发布支气管内窥镜用超声探头UM-1720,突破了传统支气管镜仅能进入较大支气管的技术瓶颈。使其成为国内首家、全球第三家获批,并真正将气管内窥镜用超声探头应用于临床的企业。

差异化的创新也是国产力量异军突起的重要因素之一。近年来,国产品牌通过聚焦本土市场需求,在产品功能、技术应用以及成本控制等方面进行了差异化创新,为其迅速崛起并占据市场份额奠定了基础。例如英美达于2023年6月一次性获批的四款“首创”产品,在技术上打破传统微探头的瓶颈,标志着国产医疗器械迈上了新的台阶。

商业化进程的顺利推进是企业持续创新推动力。通过成功将创新技术转化为可行的商业产品,企业不仅能够提升市场竞争力,还能获得更多的资源投入到后续研发中,形成良性循环。例如新光维最新研发的一次性使用电子关节内窥镜,分别于2023年底和今年年初获得NMPA和欧盟CE(MDR)注册认证,成功将产品推向国内和欧盟市场。

综上所述,国产品牌凭借在技术创新、成本优势以及对本地市场需求的精准把握,在内窥镜领域迅速崛起,正逐步改变外资品牌长期垄断的局面。未来,国产内窥镜市占率有望实现反超。对此,器械之家将持续关注。

本文作者可以追加内容哦 !