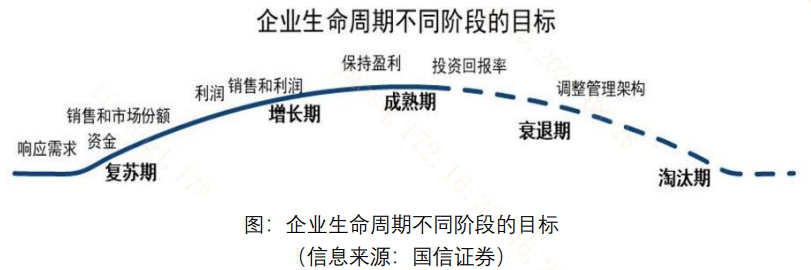

企业生命周期是指一个企业的诞生、成长、壮大到衰退甚至最后退场的过程。而企业存在的核心目的在于“赚钱”,其生命周期中的多种业务活动也与现金流的获取、运营、回报息息相关,整体可以划分为复苏期、增长期、成熟期、衰退期和淘汰期几个阶段。

之所以用“复苏期”而不是“萌芽期”,是因为企业生命周期可能是一个轮回,即处于衰退阶段的企业有可能焕发“第二春”,迎来第二生命曲线,例如创新药之于传统制药企业、新能源车之于传统车厂等等。各阶段企业特征如下:

(1)复苏期:这个阶段的公司致力于响应市场需求推出具备商业潜力的商品或服务,往往有较多的融资现金流,代表公司正在积极筹备资金以支持后续业务的扩展和增长。

(2)增长期:增长期的公司产品或服务已经获得了一定的市场认可度,但竞争者也在持续涌入形成威胁,公司逐步盈利带来经营现金流,但同时需要支付投资现金流,以持续满足扩大市场份额和迭代优势产品的需求。

(3)成熟期:成熟期的公司市场地位相对稳固,往往成为所处行业的头部企业。这一阶段的公司盈利能力较为稳定,因此经营现金流呈现稳定的净流入;扩张的需求有但不多,因此投资现金流仍然维持适量净流出;但这个阶段的公司融资现金流已经转为净流出了,因为成熟企业的盈利已经能够支撑适度的扩张,不需要额外举债融资了,反过来,成熟期的公司反而能够把“多出来”的现金以分红的形式回馈给股东,向股东提供较为稳定的回报。

(4)衰退期:衰退期的行业往往面临有效需求的萎缩,和自身产能的相对过剩,这个阶段的公司往往持续利用其积累资源偿还债务和加大分红,以在“生命末期”履行自身对债权和股权拥有者的“使命”。

(5)淘汰期:受市场饱和和产品失去竞争力的影响,企业盈利能力持续下降,失去存在意义,逐步退出市场。

整体来看,处于成熟期的企业“魅力”较强,既拥有一定的成长进攻属性,又具有相对稳定的分红防御属性,攻守兼备。

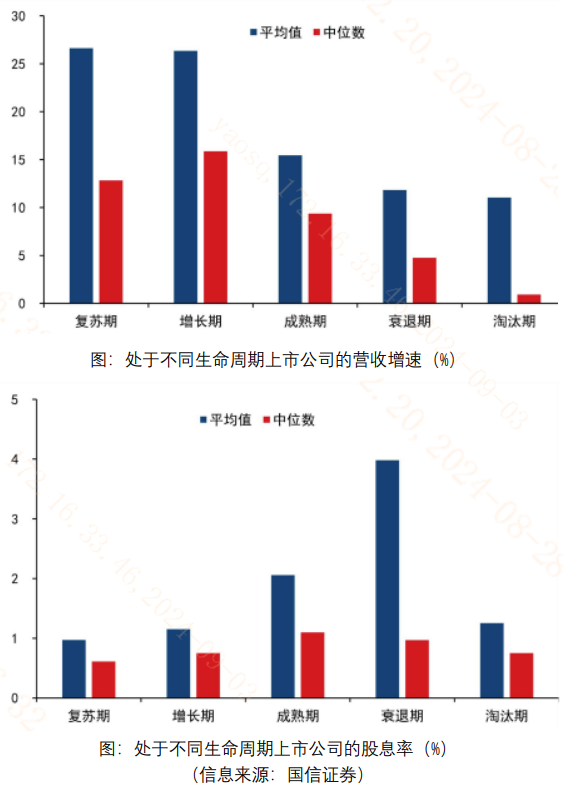

据测算,处于增长期的企业过于执着于未来增长率,即时兑现的股东回报相对较少;而处于衰退期的企业虽展现出分红特征,但缺乏对成长机会的把握。成熟期企业综合二者之长,或符合资本市场主流审美。

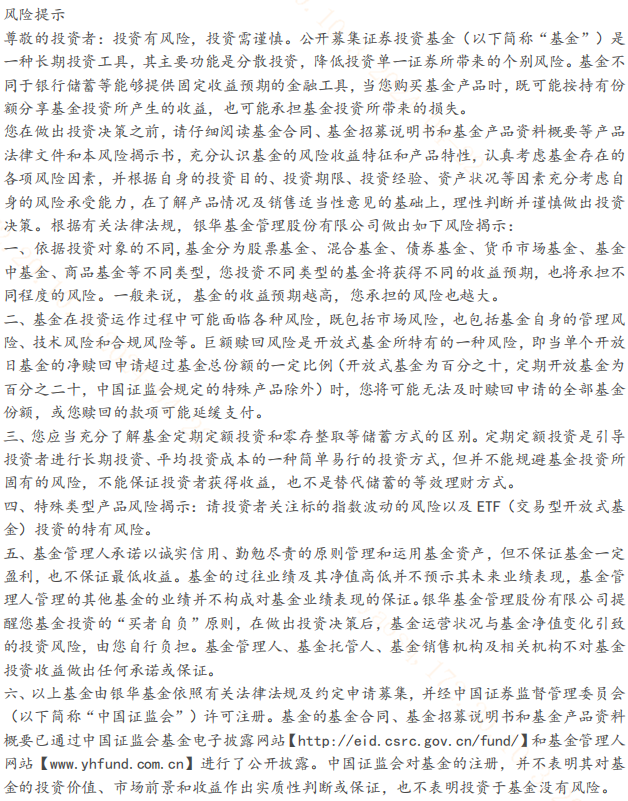

当前A股上市公司多位于成长期或成熟期,随着我国经济增速换挡,大部分企业由增长期过渡至成熟期。随着企业从初创期向淘汰期过渡,企业年龄普遍递增,盈利能力呈现倒U型。处于增长期和成熟期的上市公司,其股价中位数表现往往占据优势。伴随着企业生命周期演进行业股息率大概率会先增后降,并在衰退期达到峰值。

中证A50指数代表的各行业龙头或许是成熟型企业中的“精英”,中长期投资价值或值得持续关注。

今日指数:A50ETF基金(159592)跟踪中证A50指数,布局各行业超大市值龙头股和绩优大白马,通过行业中性化超配“新质生产力”行业,一键布局A股核心资产。8月份正式半年报将陆续披露,绩优龙头股当前配置价值或较为突出。指数编制方案纳入ESG和互联互通筛选,或有利于9月美联储降息落地后外资回流配置。

相关产品:A50ETF基金(159592)

$A50ETF基金(SZ159592)$

------

$上证指数(SH000001)$ $汇川技术(SZ300124)$

#ETF大V观市# #固态电池群雄并起,谁能脱颖而出?##四大行持续走弱,调整何时结束?#

本文作者可以追加内容哦 !