8月23日晚,美联储主席在一年一度的杰克逊霍尔全球央行会议中提到“调整政策的时机已经到来”,时隔4年,美联储或将重启降息周期,美元趋于贬值,以美元计价的有色金属价格具有上涨动能,这对于有色金属板块企业而言是提高产品收入预期的利好。

然而,除此以外,有色金属或存在第二大“涨价”逻辑——二次通胀,有望进一步强化当前板块的投资价值。

大家知道,通胀是通货膨胀的简称,简单理解就是物价上涨。而在经典经济学框架下,物价主要影响因素之一就是产品的供求关系,供不应求价格上涨,供过于求价格下跌。

而因为经济体中的供给和需求存在周期性,通胀也随之具有周期性。经济扩张期,经济体需求较强,会出现供不应求的产出缺口,引发通胀上升;物价上升后,产家发现有利可图,扩大生产,而经济体需求在物价压力下收缩了,就出现供过于求,呈现衰退期特征,通胀下降甚至通缩。

而二次通胀指的就是经济体受到外部因素冲击,在经历了一轮通胀之后没有经历周期回归就出现“第二次通胀”的经济现象。二次通胀的诱发因素也可以从供需两个角度进行理解。

(1)产品供应链遭遇冲击:地缘政治、公共卫生事件等都可能对全球供应链进行扰动,例如2023年11月起的红海冲突对地中海运输造成扰动,进而抬升了包括石油在内的产品价格中枢。

(2)政策刺激需求:这种情况往往出现在经济体并未完全衰退时,货币宽松政策进一步加码,一方面货币宽松本身带来物价的上涨,另一方面刺激需求提前复苏,抬升通胀压力。例如如果9月美联储降息落地后,发现美国经济并未衰退,而是“软着陆”,降息有可能会诱发“二次通胀”。

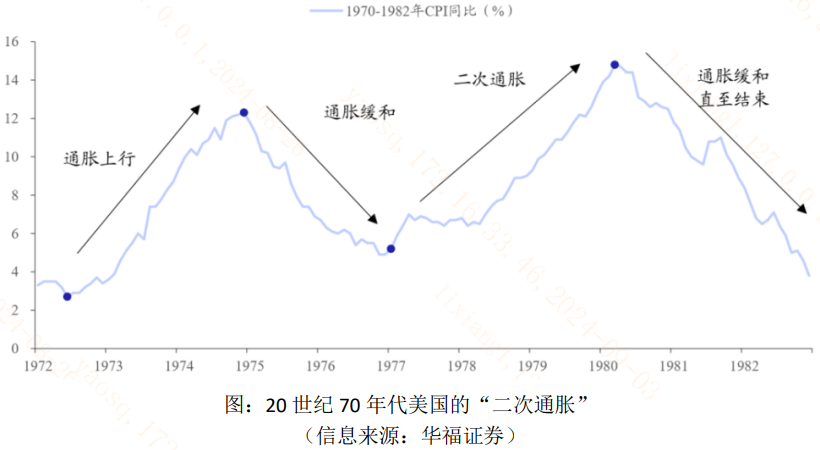

20世纪70年代,美国曾经历过“二次通胀”,对当前时点有一定参考价值。1973-1975年是首次通胀,其背后是美国宽松的货币和财政政策,经济体处于扩张区间,价格上涨,并且在第一次石油危机的带动下,大宗商品价格暴涨,通胀上行幅度较大。

之后物价压力虽然在美联储加息的背景下,于1975-1977有所缓和,但一方面1977年美国极端天气压制供给侧,1978年起伊朗地缘冲突爆发第二次石油危机,另一方面美联储货币政策缺乏定力,在经济尚未完全衰退时就启动了降息,使得美国通胀“空中加油”、“二次启动”,达到70年代的“顶峰”,CPI同比高达14%。

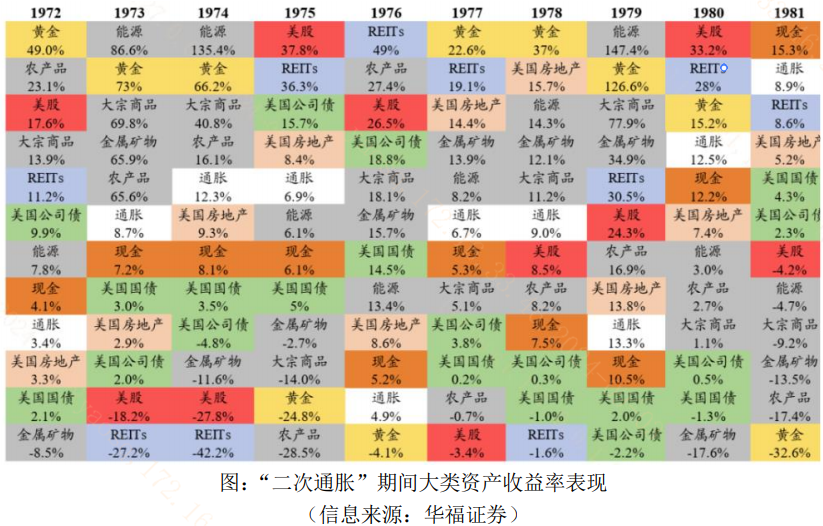

“二次通胀”期间什么资产收益表现较好呢?从1977-1979年的美国二次通胀经验来看,黄金和金属矿物为代表的有色金属行业收益率表现较强。一方面,物价飙升让居民对货币产生信用裂痕,强化央行对黄金为代表的贵金属的配置需求;另一方面,经济体需求较强使工业金属的价格具有韧性。

当前时点,美国的通胀格局与上世纪70年代有一定相似性,2021年起美国通胀在宽松货币政策下大幅上行,俄乌冲突作为地缘供给扰动催化通胀在2022年6月到达顶点,后续虽然开启加息周期,但通胀仍在3%左右徘徊,且在2024年中东地缘冲突不断的背景下,上游资源品涨价逻辑持续演绎,而美联储如果9月开启降息,或将导致后续美国通胀“二次启动”,从历史经验看,有色金属板块或具有较好的配置价值。

今日指数:有色金属ETF(159871)跟踪中证有色金属指数,聚焦黄金、铜、铝三大细分方向,对贵金属、工业金属、稀有金属全面覆盖,有望受益于美联储降息周期和全球经济复苏周期下的有色金属景气度。

相关产品:有色金属ETF(159871)

$有色金属ETF(SZ159871)$

------

$上证指数(SH000001)$ $南都电源(SZ300068)$

#ETF大V观市# #固态电池利好不断,投资机会几何?##英伟达带崩纳斯达克,什么信号?#

本文作者可以追加内容哦 !