在数据中心领域,英维克已为腾讯、阿里巴巴、万国数据、三大通信运营商等用户的大型数据中心提供了大量高效节能的制冷系统及产品。

作者 | 赵田禾

编辑 | 管东生

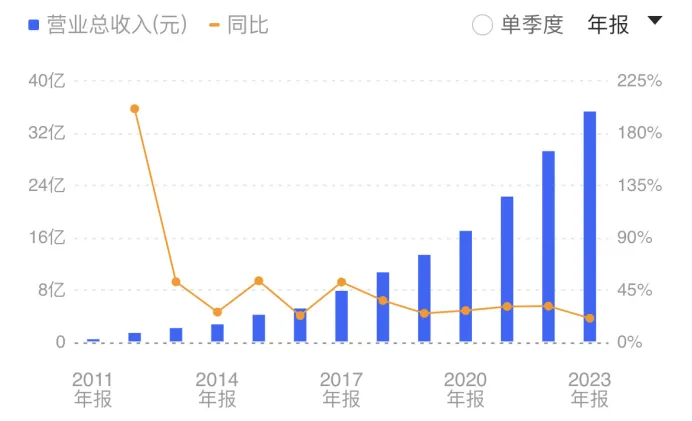

2024年上半年,英维克(002837.SZ)实现营收17.13亿元,同比增长38.24%;归母净利润1.84亿元,同比大增99.63%。

而公开资料显示,2012年以来,英维克的营业收入保持20%以上的增速连年上涨,归母净利润表现出同样的持续增长态势。

市场之中,受内外因影响,企业出现业绩波动如家常便饭般普遍,而营收、净利连续十余年双增长的英维克是那个少数派。

不免令人好奇:市值155亿元(截至8月26日收盘)的英维克,为何能保持稳定且强劲的营收与盈利能力?此外,财报中出现的高频词“液冷”,是否将继续吹动英维克?

英维克历年营业总收入 / 图源同花顺

打铁还需自身硬

成立于2005年的英维克是国内精密温控节能解决方案和产品提供商,为云计算数据中心、算力设备、通信网络、储能系统、电动汽车充电桩等领域提供设备散热解决方案,同时,为客车、地铁等车辆提供相关的产品服务。

2023年,实现营收35.29亿元,同比增长20.72%,归母净利润3.44亿元,同比增长22.74%,延续了十余年的上升走势。

不走下坡路的背后,一方面,打铁还需自身硬,另一方面,风口的出现,恰逢其时。

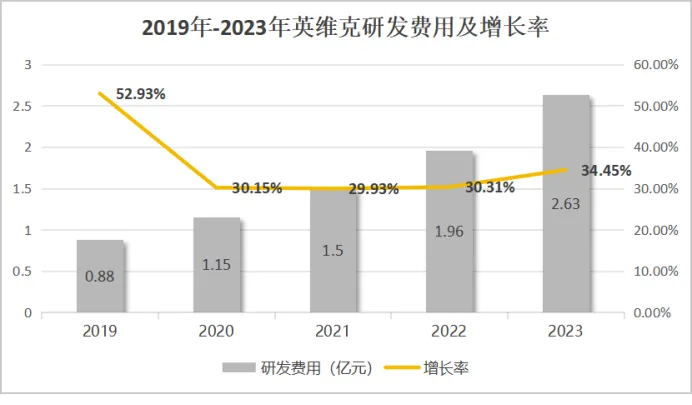

对于一家高科技企业而言,竞争力的提升在一定程度上源于技术的革新,而技术的革新进一步依赖研发的投入。

2016年上市以来,英维克研发费用的增速保持在28%以上,2023年由1.96亿元同比增长34.45%至2.63亿元。同时,研发投入占营收的比例不断提升,从2016年的4.71%提升至2023年的7.45%。

数据源于英维克年报

此外,研发人员的数量也明显增加,由2015年的200人上涨至2023年的1279人,占员工总数的比例超三成。截止2023年末,公司共拥有软件著作权100项、专利权1026项,其中发明专利59项。

经过长期的研发投入,英维克表示,公司已基本构建从热源到冷源的设备散热全链条的技术平台,并逐渐完善健康环境的多维度空气质量管理的技术平台。

技术与产品作底盘,优质客户成为英维克的核心竞争力之一。

翻阅历年年报,可以看到,自上市以来,英维克仅在2016年年报中披露了公司前五大客户的具体信息,合计销售额占总营收的32.25%。其中,最大的客户为比亚迪,销售额占总额的11.38%,达0.59亿元。中兴新、中国联通分别占6.35%、6.04%。

华为以4.41%的比例位列第四。财报还提到,第六名与第十七名客户均受华为公司指定,二者采购总额为2779万元。

时间再往前推移,早在2011年,英维克就成为华为、中兴通讯一级供应商;2012年,成为华为核心供应商;2013年,成为DELL合格供应商……对于一家成立于2005年的企业来说,业务拓展的速度较为突出。

2023年年报显示,前五名客户合计销售金额占销售总额30.03%。第一名、第二名分别为3.17亿元(8.97%)、2.92亿元(8.29%)。英维克提到,在数据中心领域,已为腾讯、阿里巴巴、万国数据、三大通信运营商等用户的大型数据中心提供了大量高效节能的制冷系统及产品。在机柜设备温控领域,客户包括华为、Eltek等。进入新能源客车空调领域后,与比亚迪、南京金龙等建立起合作关系。

国金证券发布的研报显示,截至 2022 年半年报,其三大运营商云业务均获得翻倍增长。

风口的出现

AI的大爆发,带动支撑算法运行与数据处理的算力需求井喷式增长。据工信部赛迪研究院发布的报告预测,到2024年年底,我国将有5%至8%的企业大模型参数从千亿级跃升至万亿级,算力需求增速会达到320%。

而在政策端,“东数西算”工程的实施,《新型数据中心发展三年行动计划(2021-2023年)》《“十四五”数字经济发展规划》等相关政策的接连出台,进一步促进我国智算中心建设的提速。

为了确保设备运作的高效与安全,散热设计与温控系统十分关键。新的应用场景不断涌现,算力设备和承载算力的数据中心的需求随之增加,进一步带动了制冷新需求。

算力产业的制冷需求不断扩大,在一定程度上刺激了英维克的业绩增长。

2023年年报显示,英维克的营业收入全部来源于精密温控节能产品。

细分来看,机房温控节能产品同比增长13.83%至16.40亿元,占总营收46.48%,成为公司第一大主营业务。这一产品主要应用于数据中心、算力设备、通信机房等领域。

英维克表示,这一业务受全年季节性影响,一些大项目的验收确认集中在第四季度完成,全年收入呈现前低后高的特点,然而2024年上半年,机房温控节能产品的营业收入达到8.56亿元,同比增长85.91%,占总营收的49.96%。若遵循“前低后高”的业绩规律,那么今年这一业务有望强势拉动总营收的增长。

AI浪潮之下,传统的风冷方案难以跟上日益增长的算力需求,行业加速了液冷技术的导入。这一技术能以低耗能实现更高效散热,同时支撑更高密度的算力设备部署。在技术迭代与政策要求的驱动下,国投证券研报指出,数据中心散热方案的升级已是大势所趋,风冷向液冷的转型较为明确。

而放眼望去,液冷市场已是一片火热。2023年6月,三大通信运营商联合发布白皮书,提出2025年以后,50%以上新建项目规模应用液冷技术。此外,浪潮信息等服务器厂商,腾讯、字节跳动等互联网公司积极发力液冷服务器、数据中心的建设。

据科智咨询预计,2024年中国液冷数据中心市场将同比增长53%,市场规模将增长至236亿元;预计到2027年,随着AI系列应用的规模化落地以及液冷生态的日趋成熟,市场规模将突破千亿大关。

液冷成为新的竞逐对象,这一市场需求的旺盛也反映在不少液冷服务器公司的财报中。

浪潮信息,2023年实现营收658.67亿元,同比下降5.26%。而进入2024年,业绩明显好转,上半年实现营收420.64亿元,同比增长69.63%;归母净利润5.97亿元,同比增长83.53%。

依米康今年一季度营收2.52亿元,同比增长162.09%;归母净利润转亏为盈,同比增长123.45%。

行业整体的表现也传达了较为积极的信号。据Wind数据统计,A股29家液冷服务器上市公司中,2023年营收实现同比增长的公司达18家,归母净利润实现同比增长的公司达14家。而今年一季度,前者上升为22家,后者上升为20家。

面对越做越大的蛋糕,英维克亦争分夺秒抢占市场优势,投入液冷技术平台的建设。目前,公司推出针对算力设备和数据中心的Coolinside 液冷机柜及全链条液冷解决方案。2023 年7 月,英维克作为液冷领域的唯一企业,与英特尔签署项目合作备忘录,加快推进液冷解决方案的测试、评估和推广。

数据上,2023年,英维克来自数据中心机房及算力设备的液冷技术相关营业收入在报告期内约为上一年度的4倍左右。2024年上半年,这一数据约为上年同期的2倍左右。

中信建设在研报中表示,“AI发展,国内智算中心有望带动数据中心进入新一轮建设景气期,数据中心液冷将开始较大规模部署,基于英维克平台化布局带来的规模效应的不断强化,盈利能力有望进一步提升。”

除了算力产业的牵引,基于统一技术和业务平台多领域布局的英维克在储能产业的视野也逐步开阔。

近年来,随着“双碳”目标的展开,新能源相关产业的发展,储能行业仍呈现需求的快速增长。

2023年,英维克的储能相关业务对公司营收规模的扩大予以较大支撑。

英维克另一项主营产品——机柜温控节能产品,主要应用于无线通信基站、储能电站、电动汽车充电桩等领域。2023年,这一业务同比增长33.00%至14.7亿元,占总营收41.53%。其中,来自储能应用的营业收入约12.2亿元,较上年度同比增长约44%。

无论是2023年上半年,还是2023年全年,机房温控节能产品增速均不及机柜温控节能产品,然而2024年上半年,前者的增长势头远超后者,机柜温控节能产品营收同比增长仅6.11%。英维克已在2023年年报中表示,要力争重新提升储能行业的市场份额,从上半年的表现看来,尚需时日。

英维克的下游十分热闹,算力、储能、新能源等应用领域均是备受关注的“香饽饽”。业绩十余年连增在一定程度上说明了英维克的经营实力,稳定的增长趋势背后,其也经历着业务的调整与波动,目前,在技术升级与政策导向等多重要求下,液冷已是大势所趋,从各大机构发布的研报来看,机构们对英维克的增长保持较为乐观的态度。

本文作者可以追加内容哦 !