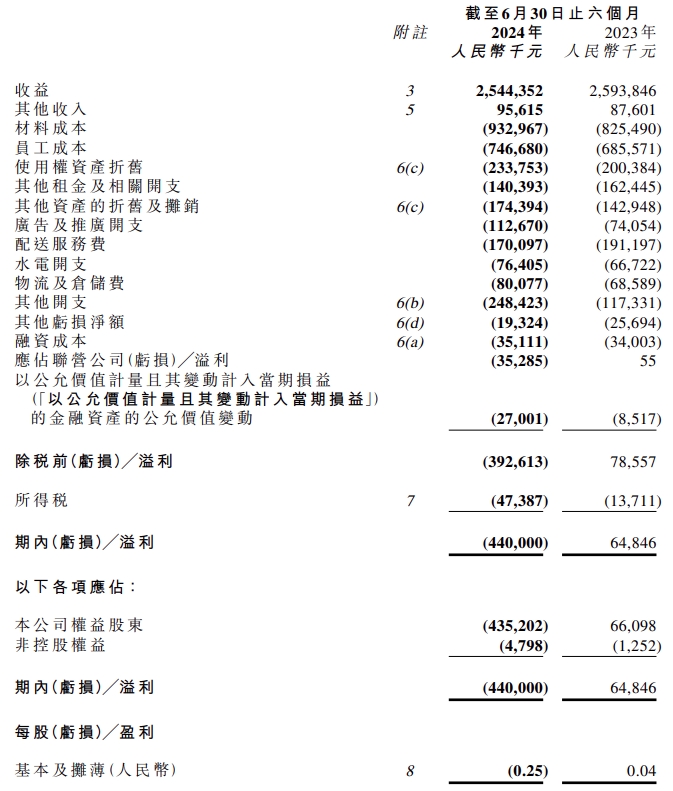

天天消费讯,近日,奈雪的茶披露2024年半年度业绩,实现营收25.44亿元,同比下滑1.9%;归母净利润-4.35亿元,上年同期为6609.8万元,由盈转亏。纵览奈雪的茶最近6年半的财务数据,除2023年实现盈利外,其他年度均为亏损状态。

直营门店赚钱能力下降

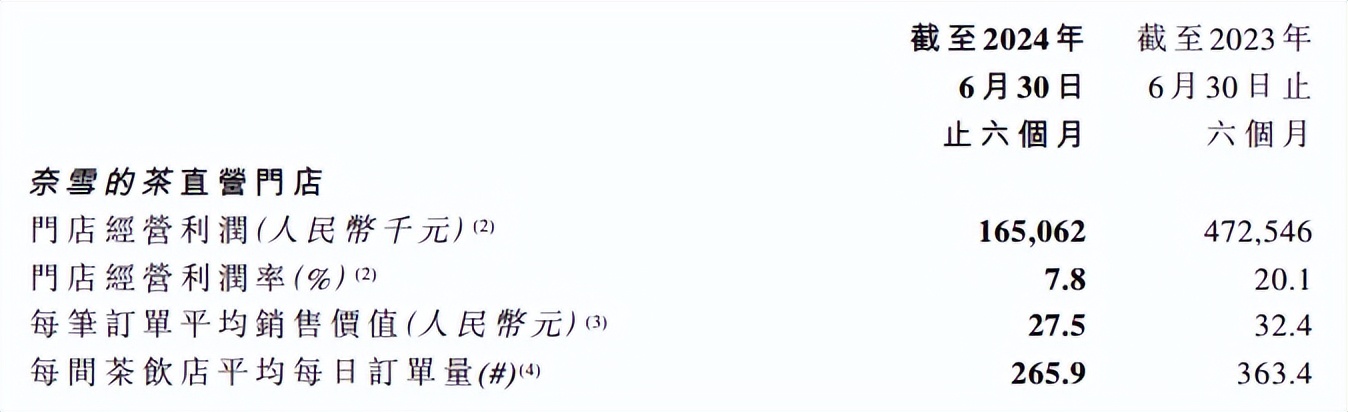

截至上半年末,奈雪的茶共有1597家直营门店,较上年末净增23家,加盟门店共有297家。直营门店仍为主要营收渠道,占比达82.7%。

门店数量增加并未带来业绩的增长,奈雪的茶直营门店的赚钱能力明显下降。

财报显示,2024年上半年,奈雪的茶直营门店经营利润1.65亿元,较上年同期下跌65.1%;经营利润率为7.8%,较上年同期下降12.3个百分点;每笔订单平均售价27.5元,较上年同期下降4.9元;每家门店日均订单量265.9单,较上年同期减少97.5单。

在业绩说明会上,奈雪的茶管理层解释道,2024年上半年,消费需求仍然疲软,叠加2023年1至4月高基数因素的影响,公司的盈利能力同比出现明显下滑。“尽管我们持续优化门店成本结构并卓见成效,但门店收入水平承压,导致门店经营利润率受到较大影响。”

在奈雪的茶上半年超4亿元的亏损中,包含一项2.5亿元的“其他开支”,该项目同比出现超过100%的增长。公司管理层解释,这一开支计入了今年上半年关店的减值准备,具体数额超过1亿元。

管理层透露,去年疫情放开之后,和诸多餐饮连锁品牌一样,奈雪的茶门店数量有较快增长,“但我们很快发现,市场需求并未如预期”。公司管理层在对业绩的解释中,多次提到“需求不振,收入承压”的主要矛盾。为了应对困境,公司努力压降成本,“但收入下行不可避免地通过经营杠杆影响了利润。”

奈雪定位于高品质茶饮,从财务数据上看,公司的材料成本和员工成本支出占比较大。

报告期间,奈雪的茶材料成本为约9.33亿元,营收占比约36.7%,相比去年同期提高了5个百分点,主要是由于2023年下半年新增的加盟业务带来的材料成本增长、以及公司推出的系列促销活动导致。

员工成本方面,上半年支出约7.47亿元,营收占比约29.3%,比上年同期增长3个百分点。员工成本占总收益的比例增加,主要是因为单店收入不达预期及门店数量较2023年同期增加导致。

虽然业绩承压,奈雪的茶营销开支不降反增。上半年广告及推广开支约1.13亿元,营收占比约4.4%,上年同期为0.74亿元,营收占比为2.9%。上半年奈雪的茶营销开支同比增长52.15%,主要因加大营销力度,例如增加外卖推广活动等。

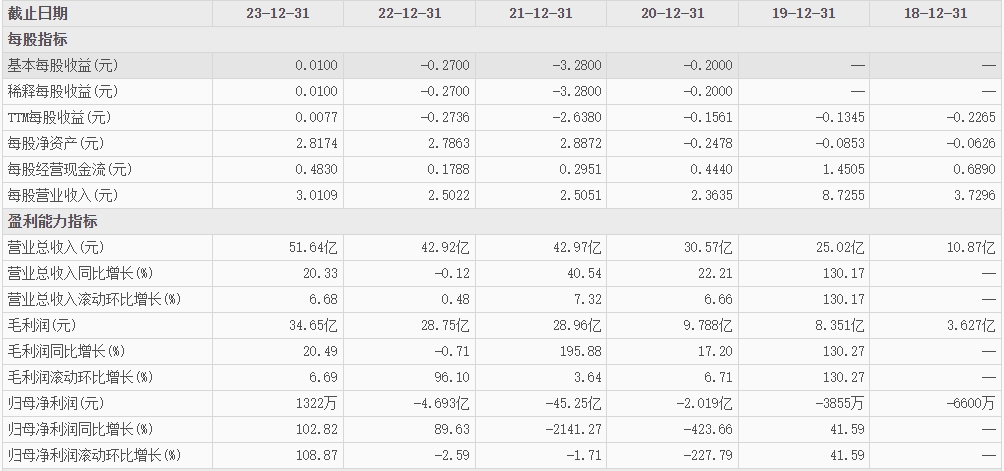

近6年半亏损超57亿元

纵览奈雪的茶已披露的近6年半的财务数据,除2023年实现盈利外,其他年度均为亏损状态。

东方财富数据显示,2018年至2022年,奈雪的茶的年内亏损分别为0.7亿元、0.4亿元、2.03亿元、45.26亿元、4.76亿元。据此计算,在前述五年时间里,奈雪的茶的累计亏损便超过53亿元。

2023年全年,奈雪的茶保持住了和当年上半年一样的盈利状态,但全年也仅录得1322万元的归母净利润。比起此前亏损的巨额窟窿,奈雪的茶的这一盈利规模显得有些微不足道。

而奈雪的茶在去年艰难实现盈利,一定程度上得益于降本增效的努力。比如,去年奈雪的茶员工成本占总收益的比重从2022年的31.7%下降至27.2%,广告及推广开支占集团总收益的比重从2022年的3.3%下降至3.2%。

今年上半年,奈雪的茶由盈转亏,录得归母净亏损4.35亿元。由此计算,近6年半,奈雪的茶净亏损超57亿元。

作为较早一批进军新式茶饮赛道的选手,还是首位登陆资本市场的玩家,奈雪的茶曾是业内万众瞩目的明星品牌,但如今奈雪的茶在行业内的处境“尴尬”。

从门店总量来看,奈雪的茶目前甚至连赛道前十都闯不进去。据窄门餐眼数据,目前奶茶饮品行业内门店数量排在前三的选手分别为蜜雪冰城、古茗、茶百道。其中,蜜雪冰城以超过3.2万家的门店数,古茗、茶百道分别居第二、三位,前十位门店数量均超4000家。

回顾奈雪的茶的发展,自2015年诞生以来,奈雪的茶如今已经走过九个年头。

仅仅创立一年时间,奈雪的茶便在2016年10月完成了自己的首轮融资。彼时,天图资本助力奈雪的茶完成了规模达亿元的融资。此后,奈雪的茶相继完成多轮融资,并获得深创投、弘晖基金、PAG太盟投资集团、瑞银集团、广发基金、南方基金、建银国际等众多知名投资机构的青睐与加持,融资之路一帆风顺。

2021年6月30日,奈雪的茶在港交所挂牌上市,发行价19.8港元/股,一举摘得新茶饮第一股的荣誉。

迟迟未能交出一份亮眼的成绩单,资本市场对奈雪的茶逐渐失去耐心。上市后,奈雪的茶股价一路波动下跌,截止9月4日收盘,报1.38港元/股,较发行价跌去93.03%,市值23.63亿港元,而巅峰时期其市值一度超过300亿港元。

本文作者可以追加内容哦 !