作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的热干面

最近,$创维数字(SZ000810)$成了A股市场上的概念收割机,从华为海思、黑神话:悟空、AI眼镜,再到折叠屏,创维凭一己之力,几乎囊括了当下所有热点概念,可谓风光无两,股价也是节节攀升。

来源:东方财富官网——创维数字(截至2024年8月27日)

但收入和利润双降,再多概念,也难掩其业绩衰退之势。

一、行业翘楚,惨遭遗弃

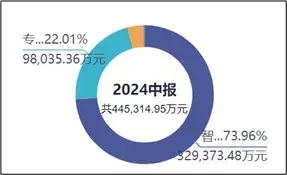

2002年,创维数字成立。2014年,创维成功借壳,登陆深交所上市。从业务来看,创维主营智能终端、专业显示和运营服务三大块。2024年上半年,智能终端业务(以电视机顶盒业务为主)创收占比为73.96%,专业显示业务创收占比为22.01%,运营服务创收占比为3.74%。可见,机顶盒对创维十分重要。

来源:同花顺iFinD—营业收入

所谓机顶盒,就是信号接收和转换的设备。当我们买了电视,要想看到各种电视台,就要花钱装运营商的机顶盒。虽然贵且麻烦,但只要想看电视,就必须要装。紧密的捆绑关系,使创维在电视需求旺盛的年代,快速发展为行业翘楚。

然而,随着互联网的发展,看电视的人越来越少。公开数据显示:2016年,电视开机率为70%,现在早已跌破30%。

首先,操作繁琐。看个电视,需要拿两个遥控器,一个电视一个机顶盒。而手机和电脑,开机即看。

其次,广告多。由于电视市场高度内卷,电视厂商为了把价格降下来,只能靠多接广告来填补;此外,运营商也要插各种广告盈利,导致开机也是广告,看两分钟节目,就要看一段广告,且完全不能跳过。相较而言,移动互联网设备可跳过可快进,体验更佳。

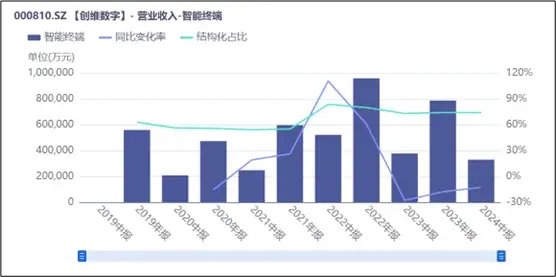

外加中国房地产持续低迷,对电视机的新增需求减弱。种种原因之下,中国的电视越来越难卖,创维的机顶盒自然也慢慢被遗弃。2023年,创维的智能终端业务收入断崖式下跌17.91%。2024年上半年,降幅虽有收窄,但仍高达12.63%。占比73.96%的业务下滑12.63%,收入总额直接下降13.87%。

来源:同花顺iFinD—营业收入—智能终端

二、恶性竞争,盈利差

面对下游市场需求不及预期,消费者购买力严重不足的现状,整个行业进入了一种近乎恶性的竞争状态。要想活着,必须降价。2023年,公司智能终端产品平均单价同比降幅高达12.64%。

来源:公开数据整理

更夸张的是,有些订单直接为负毛利。据半年报披露,公司主动放弃了部分负毛利的订单。

来源:2024年半年报

毛利虽负,但若接可能还可负担一些固定成本,但直接不做,单位产品费用压力将加大,毛利率会更低。2024年上半年,智能终端产品毛利率,直接从2023年的20.81%降低为16.34%,降幅十分明显。

拳头产品利润被压缩,公司整体盈利自然不会好看。2024年上半年,创维扣非归母净利约为1.56亿元,同比降幅达51.68%,缩水一半。

来源:同花顺iFinD——扣非归母净利润

三、概念多,业绩不多

红海中,纵使往死里卷,也并非长久之际。因此创维开始寻求新生,这也是其概念众多的原因。

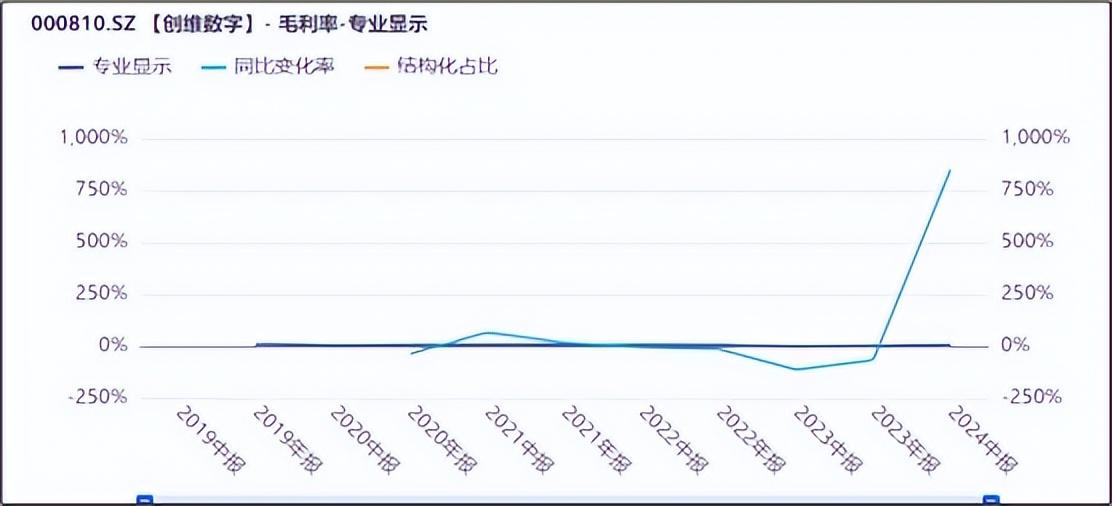

先说华为海思。除了机顶盒,创维的第二大业务为专业显示,具体包括汽车电子车载显示和手机显示模组和工控模组,而专业显示业务的核心原材料就是芯片。受供应链波动的影响,创维专业显示业务毛利率波动很大。而华为海思是创维芯片的战略合作伙伴,海思的利好似乎让市场看到创维专业显示业务盈利提升的希望。

来源:同花顺iFinD——毛利率

但真的能如愿吗?首先,据半年报披露,面对手机市场的激烈竞争,创维已放弃手机显示模组的订单向工业模组进发。但工业模组尚处发展阶段,2024年上半年整个模组业务实现收入仅2.88亿元,同比降幅高达64.17%;此外,整个汽车行业竞争十分激烈,创维虽一直努力扩充客户群,但总体收入仍在以21.94%的速度在下降(2024年上半年)。

再说AI眼镜。这个就更没谱了,根据公司公告:AI眼镜业务尚处研发测试阶段,连订单都没有,更别提收入了。

来源:公司公告(2024年8月19日)

至于黑神话:悟空,不确定就更大了。公开信息显示,创维与腾讯联合推出的极光盒子,可支持免费畅玩《黑神话:悟空》,无需下载,点开就能玩。若黑神话:悟空可一直火下去,也许确实能让创维多卖点盒子,但目前看悟空的热度已经开始有所缓和。

概念不再多,在于精。到底哪个能真的成为创维的新生机,此刻断言还为时尚早。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$昆仑万维(SZ300418)$$天音控股(SZ000829)$

#《黑神话》破圈,游戏行业迎新机遇?#

本文作者可以追加内容哦 !