千亿大白马“迟暮”。

5年前,A股第一连锁民营眼科医院老板陈邦说:看不到天花板。而站在今天公司依然表示中国的近视手术率较低,屈光市场潜在空间非常大。

但5年时间里,爱尔眼科成为了全球第一的眼科医院龙头,见证了历史的车轮,也留下了不可磨灭的痕迹。

业绩增长跌宕起伏,在2019-2021年维持高增长的情况下,2022年至今却持续降速,到今年上半年,收入同比增长直接降到了2.86%。

利润增长虽然没有下滑,但众所周知,爱尔的市值已经由最高蒸发了整整3000亿。

估值更是缩水了近9成,和药明康德、智飞生物并称为医药行业三大“难兄难弟”。

那么,它为何会“暴雷”?

1、盈利能力持续承压

爱尔眼科的原始暴雷时间似乎可以追溯到2021-2022年两年。

那两年,公司经营全面恢复,但除了一开始展现过高光增长外,大多数时候是业绩增长刚一变好,下一个季度就又因为外围环境原因而失速。

最严峻的时候,2022年底那段时间的情形仍历历在目。

都说人是环境的产物,而和人息息相关的公司也因此受到环境的影响,更何况是对于to C模式的爱尔眼科来说,门诊量和客单价都和业绩密切相关。

所以在前两年,爱尔不仅业绩在波动,盈利能力也持续承压,均反映出公司背后的经营压力。

其中ROE作为一项综合性财务指标,且是一项对公司估值有绝对参考意义的指标,便充分体现了这一点。

2、收入天花板隐现

有人可能会问,爱尔2023年的业绩增长不是还不错吗,营收、净利润分别同比增长26.42%、33.07%。

但一方面可以看到,2023年公司不是每一个季度都表现的很稳定,尤其是2023年4季度,在营收同比增长40%的情况下,净利润增长只有个位数。增收不增利,最终体现出来同样是ROE下滑。

另一方面业绩的不稳定性终于在今年漏出了马脚,2024年上半年,爱尔两个季度营收增长都几乎没有变化,50亿出头的营收成了不可逾越的天花板。

但商誉还在增长。

截至2024年上半年,爱尔眼科的账面商誉已经达到了77.49亿元,不仅是历史最高,且同比增速达到了30.32%,说明公司的收购扩张速度并没有减慢。

我们都知道,商誉是由收购资产产生的,相当于资产溢价,而爱尔历史增长都和诊所、医院的收购合并密切相关,在过去我们不认为这是一件坏事,因为只要公司能增长就可以。

不过现在看,公司的收购效益也下滑了。

2024年上半年,爱尔表示收购了52家连锁医疗机构,进一步完善地县医院网络,公司的新增商誉便来源于这些医院。

但由此可以看到,虽然收购医院符合公司“1+8+N”的全国连锁战略,但小医院和大医院不一样,不同的小医院经营情况也不一样,在向下扩张的同时,爱尔的成长便面临了一定不确定性。

截至今年上半年末,公司境内医院达到了311家,门诊部202家。

那么接下来,爱尔眼科将何去何从?

1、静待门诊量恢复

2024年上半年,爱尔营收增长缓慢的直接原因是因为门诊量增速放缓,门诊量少了,手术量也不会多,二者增速均在个位数。

而门诊量不多不仅是因为收购的新医院、门诊不能给公司贡献业绩,而且源于今年国内的消费环境,现在仍在平稳恢复阶段。

但何时恢复并提振眼科医院的门诊量也很难预测,除了等待之外,能看到的就是今年基数不算高,诸如2021年、2023年的弹性增长还要跟踪。

2、依然要警惕客单价下滑

就在最近两年爱尔门诊量、手术量增长的同时,还有一个变化,就是营业收入增长不如手术量快了,这从规模效应的角度来说,是销售量增长快于营收,公司的规模优势在减弱。

其中,手术量增速小于门诊量增速,有可能是因为消费需求不足,而收入增速也要小于手术量增速,说明手术的单价下降了,而这在2022年及之前从未出现过。

不论手术单价下降的原因是什么,它都在说明爱尔议价力的减弱。

那么未来要想提升议价力,就不只是等待消费需求提升了,且也不能仅仅靠收购更多的医院诊所来实现,提高市场竞争力才是根本。

但面对激烈的市场竞争,仅靠技术提升又能否使爱尔真正获得竞争力呢?

3、注意投资收益和商誉减值风险

另外,今年上半年爱尔净利润增速较快和非经常性损益有很大关系,公司实际扣非净利润同比增速仅有1.48%。

非经常性损益和主营业务无关,也往往认为不可持续,所以需要注意。

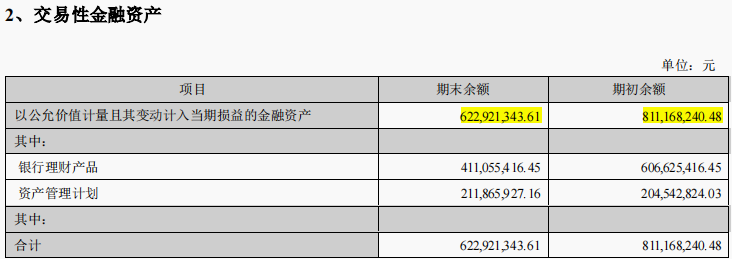

爱尔2个多亿的非经常性收益基本都和交易性金融资产投资有关,虽然比较奇怪的是,今年上半年交易性金融资产金额还减少了,公允价值变动收益和投资收益却在增加。

但不管怎样,交易性金融资产对净利润未来的影响还是要注意。

再就是除了日常经营,爱尔一直以来存在的大额商誉也是需要关注的地方。

虽然相比于几十亿的商誉,公司历来减值金额不算多,但减值损失并不是没有发生过,而且极容易发生在下半年。

而且现在这些商誉不仅来源于国内,还有不少国外资产,而国外资产的稳定性更难把握。

但根据实际情况,爱尔的收购步伐并没有停止,2024年7月份又是35家医院(公告),商誉增长暂且不说,整体净利率只有2.48%,未来的经营效益也要持续关注。

最后,做个总结。

爱尔眼科当前业绩尽显疲态,且展望未来仍然存在诸多不确定性,或成为公司估值缩水的主因,让2023年底的700家机构都成了陪跑员。

当前机构一致预期公司2024年的净利润最低已经到了37亿,同比增速10.15%,对应PE为23.5倍。可以说如果下半年增长拐点不出来,这个估值看上去依然不算低。

以上,仅供上市公司分析使用,不作为具体投资建议。

本文作者可以追加内容哦 !