作者| 芳芳

来源 | 新经济观察团

在经济大省浙江,银行业的发展一直是业界关注的焦点。这里不仅汇聚了众多优秀的民营企业和创新企业,更是坐拥宁波银行、浙商银行与杭州银行三大本地金融机构。长久以来,“浙系一哥”的头衔成为它们之间竞争的一个象征,代表着在浙江乃至全国范围内银行业绩和服务的最高标准。

随着经济环境的变化,三家银行业绩发展呈现不同走向,并在数字化转型、零售金融创新等方面各出奇招,展现出了不同的竞争力和发展潜力。新经济观察团详细对比了这三家银行上半年的核心数据,并梳理了其近四年的个人贷款发展情况,试图从数据中揭示三家的发展之路。

01

业绩对比:总资产浙商胜出,净利润增速杭银夺冠,宁银市值碾压

随着宁波银行于8月29日公布2024年半年度报告,宁波、浙商、杭州银行今年上半年的发展状况也全部浮出水面。

首先来看总资产。从总量来看,浙商银行稳居第一把交椅;从增速来看,宁波银行一骑绝尘。

其中,上半年末浙商银行总资产3.25万亿元,较上年末增长3.27%,在三家中拔尖。相比之下,宁波银行虽然总资产规模略低于浙商银行,但依然保持了稳定的增长态势。宁波银行总资产达到3.03万亿元,较上年末增长11.88%,继续保持稳健增长势头。

再看杭州银行,这家总部位于浙江省会杭州的城商行,总资产规模低于两万亿,与两位浙江兄弟有一定差距,但增速表现不俗。截至2024年6月底,杭州银行总资产达到1.98万亿元,较上年末增长7.79%。

接下来再看三家银行上半年的业绩表现。

首先是营业收入,浙商银行处于领先地位,宁波银行依旧以增速夺冠。

截至2024年6月底,浙商银行实现营业总收入352.79亿元,同比增长6.18%,在三家银行中排名第一。紧随其后的是宁波银行,实现营业总收入344.37亿元,同比增长7.13%,杭州银行的营业总收入为193.40亿元,同比增长5.36%,排名第三。

净利润方面,营收夺冠的浙商银行却跌倒第三名,宁波银行则以绝对优势拔得头筹。净利润增速方面,杭州银行碾压其他两家。

其中,宁波银行上半年净利润136.49亿元,同比增长5.42%。浙商银行净利润甚至几乎只有宁波银行的一半,为79.99亿元,且增速也是三家中最低,仅为3.31%。而杭州银行的净利润已经逼近百亿元,不仅高于浙商银行,与宁波银行的差距也持续缩小。此外,该行净利润增速远高于其他两家银行,高达20.06%。

此外,我们还可以通过平均总资产收益率(ROAA)和加权平均净资产收益率(ROAE)这两个指标来衡量三家银行的盈利能力。

在这两个指标上,宁波银行分别达到了0.95%和14.74%,显示出强劲的资产运用能力和股东回报率。浙商银行的ROAE为9.65%,在三家中垫底,杭州银行为9.74%,领先于浙商银行。

可以看出,宁波银行凭借着稳健的增长和高效的盈利能力,成为盈利能力最强的一家;浙商银行则在资产规模上占据领先地位,但业绩表现却不如另外两家城商行;而杭州银行实现了营收、净利双增长,尤其是净利润增幅,大幅领先于其他两家银行。整体来看,宁波银行表现最出色。

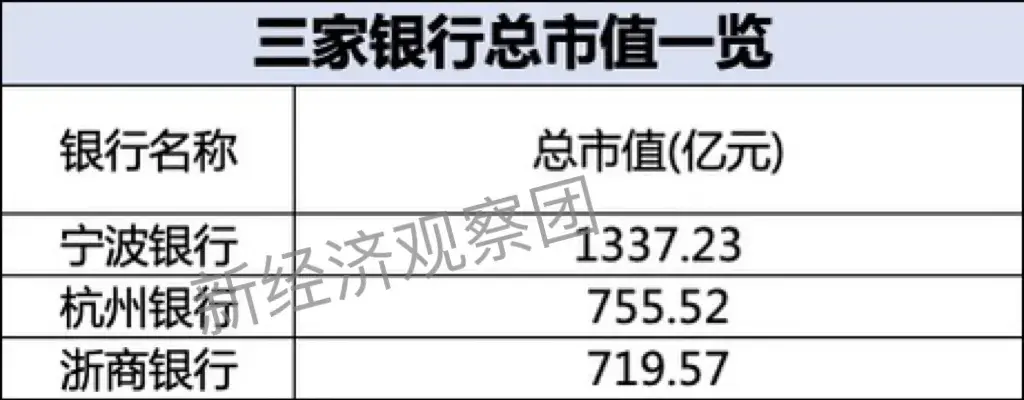

这种领先,反映到二级市场市值上更加明显。

目前,宁波银行的总市值为1337.23亿元,比排在第二位的杭州银行高出580多亿元,后者仅为755.52亿元。而浙商银行的总市值为三家中最低,为719.57亿元,只有宁波银行的一半左右,从市值表现来看,已与“浙系一哥之王”的称号无缘。

02

资产质量对比:三家银行表现均衡,浙商不良率最高、拨备率最低

对于任何一家银行来说,资产质量都是至关重要的指标,它直接关系到银行的风险控制能力和长期可持续发展。下面我们就来看看这三家银行在不良贷款率和拨备覆盖率上的表现。

总体而言,三家银行的不良贷款率均维持在一个较低的水平,也代表了浙江银行业整体较高的资产质量。其中,浙商银行的不良贷款率为1.43%,同比下降0.01个百分点,但几乎是另外两家的两倍。杭州银行和宁波银行的不良贷款率均为0.76%,且与去年同期持平。

在拨备覆盖率方面,浙商银行远低于另外两家,且三家银行均有不同程度的下降。

其中,浙商银行的拨备覆盖率为178.12%,同比下降4.48个百分点;杭州银行的拨备覆盖率为545.17%,同比下降16.25个百分点;宁波银行的拨备覆盖率为420.55%,同比下降40.49个百分点。目前三家银行的拨备覆盖率仍远超监管要求,证明在风险防控方面,三家银行都具有相当充足的准备。

不过,面对日益复杂的经济形势和监管压力,相比另外两家银行,浙商银行更需要持续优化资产结构,降低不良贷款率,以确保未来的稳定发展。

总的来说,随着经济环境的变化和技术的进步,这三家银行都需要不断创新和改革,以应对未来的挑战。无论是通过科技创新还是精细化管理,只有不断提高资产质量,才能在竞争激烈的市场环境中立于不败之地。

03

零售金融对比:宁波银行业务扩张,浙商、杭州略有收缩

随着中国经济的转型升级,银行业面临着前所未有的挑战与机遇。在宏观经济环境变化和金融监管趋严的大背景下,零售金融业务因其相对稳定的收益和庞大的市场潜力,成为了各大银行争相布局的重点领域。

宁波银行、浙商银行与杭州银行作为浙江省内的领军金融机构,纷纷加大了在零售金融业务上的投入力度,通过零售金融增加多元化的收入来源,增强个人客户黏性,提升品牌形象和市场竞争力。但零售金融业务的占比和增速来看,各家表现差距较大。

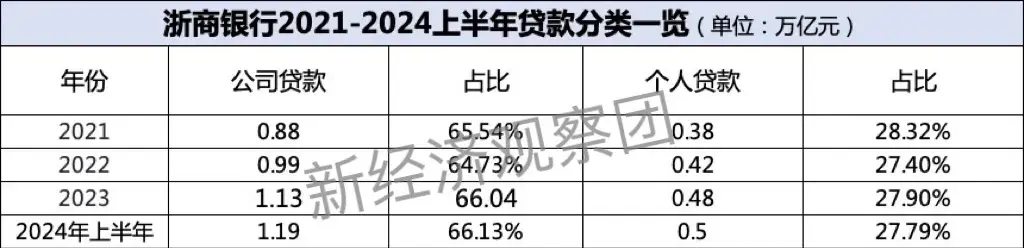

先看浙商银行。2021-2024年上半年,浙商银行的公司贷款始终占据大头,且大体上呈现上升趋势,由65.54%升至66.13%。相应地,其个人贷款占比略有下滑,从28.32%降至27.79%,在零售金融方面的业务还有待加强。为了弥补这一短板,浙商银行近年来不断推出各类零售金融产品,如信用卡分期付款、线上贷款等,以吸引更多的个人客户。

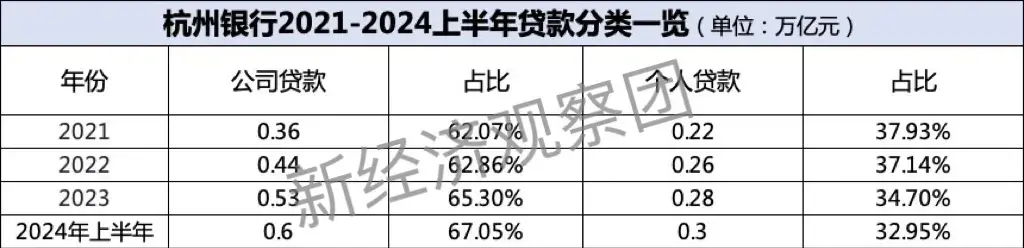

再看杭州银行。其公司贷款占比也是大头。从2021年的62.07%,一跃增长至2024年上半年的67.05%,而个人贷款占比则有所下降,从37.93%降至32.95%。这可能意味着杭州银行在零售金融方面面临一定的挑战,需要寻找新的增长点。为此,杭州银行在过去一年里积极拓展线上渠道,推出了一系列移动支付和理财服务,发力寻找新的零售金融业务增长点。

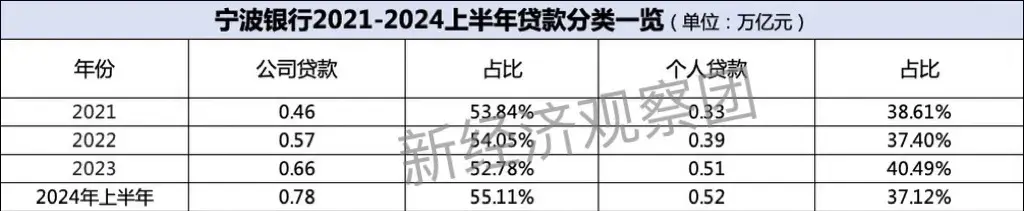

宁波银行作为城商行“零售金融之王”,情况与另外两家完全不同。自2021年以来,该行公司贷款占比逐年下降,从53.84%降至2023年的52.78%,但在2024上半年,公司贷款占比又出现了明显增长,回到55.11%,但远低于另外两家银行高达65%的占比。

此外,宁波银行的个人贷款也始终高于另外两家。2021-2024上半年,这一数值分别为38.61%、37.40%、40.49%和37.12%。这种趋势表明宁波银行的零售金融转型仍在不断尝试调整,宁波银行也希望以此满足更多个人客户的金融需求。

具体到零售金融业务的各板块来看,2024年上半年末,宁波银行个人消费贷余额高达3318.15亿元,是浙商银行的两倍多,杭州银行近五倍。个人消费贷增速上,杭州银行奋起直追,增速超30%,宁波银行强者恒强,超过20%,浙商银行则逆势下滑近1%。

个人经营贷方面,浙商银行拔得头筹,余额近2000亿元,是宁波银行的近两倍。增速上,浙商银行依旧夺冠。宁波银行垫底。

个人住房贷款方面,上半年浙商银行为1553.04亿元,远高于另外两家银行;同比变化方面,浙商银行依旧最快,超过24%。

可以看出,消费贷为宁波银行零售金融的主要增长引擎;杭银消金虽然消费贷款总量不及两家,但增速惊人,同样带动零售业务蓬勃发展;且宁波银行和杭州银行均拿下了消费金融牌照,可见两家对消金业务的高度重视。而浙商银行在个人经营贷和住房贷款方面有优势。

04

内控对比:浙商银行行长离职,宁银、杭银连遭监管处罚

值得一提的是,除了业务层面的比拼,各家银行的内控管理能力,也与各自的发展状况息息相关。

其中,近年来,浙商银行的管理层变动频繁,特别是最近浙商银行行长张荣森的辞职,使得外界对其内部管理能力更加关注。张荣森的辞职发生在8月18日,距离他被连任行长仅过去了九天,这样的变化无疑给浙商银行带来了不确定性。管理层的频繁更迭可能会对银行的战略连续性和执行力造成影响,这也是浙商银行需要重视并加以改善的地方。

在内控管理方面,杭州银行也面临着一些挑战。8月12日,金融监管总局浙江监管局决定对杭州银行罚款110万元,主要因违规向借款人收取委托贷款手续费等;决定对杭州银行全资子公司杭银理财有限责任公司(下称杭银理财)罚款60万元,主要因受托管理的理财产品提前终止后在未尽告知义务的情况下再次投资等。

随后,8月21日晚,杭州银行公告称,拟任独立董事丁伟涉嫌严重违纪违法,目前正接受纪律审查和监察调查。丁伟尚未取得独董任职资格,未正式履职。

遭遇监管处罚、独立董事遭遇调查,种种事件都给快速发展中的杭州银行敲响警钟,如何在快速发展的过程中保持合规性和风险管理的有效性,仍是需要持续关注的重点。

无独有偶,宁波银行也在最近遭遇了监管处罚。8月16日,宁波银行杭州分行因理财经理向客户推介理财产品时未落实客户适当性管理要求,向客户销售高于其风险承受能力的理财产品;向不符合合格投资者认定标准的投资者销售资管产品等违法违规事实被罚70万元。

可见宁波银行虽然通过实施严格的信贷审批流程和风险评估机制,有效地控制了资产质量。但是,随着业务规模的不断扩大,宁波银行仍需持续提升其风险管理和内控水平,以适应更加复杂多变的市场环境。

整体来看,三家浙系银行的表现不俗。其中,宁波银行在净利润、市值、零售业务上表现优异,大有成为“浙系一哥”的态势;而浙商银行虽然总规模夺冠,但在业绩、内控、零售金融等方面还需加码;杭州银行虽然规模不及两家,但近年来发展较为突出,可谓后起之秀。在宏观环境变化和市场竞争加剧之下,三家银行如何保持业绩稳健和优势地位,值得我们关注。

本文作者可以追加内容哦 !