摘要:又要重演?

作为第二大消费产品,汽车的重要性不言而喻。

今天跟大家聊聊汽车以及汽车热管理。

消息+历史

8月底至9月初,这一被业界视为车市“金九银十”的时间段,亦是地方、企业下半年的关键发力期。

9月3日,上海发布了新能源乘用车或2.0升及以下排量燃油乘用车,补贴标准提高至购买新能源乘用车补贴2万元、购买2.0升及以下排量燃油乘用车补贴1.5万元。

此前11天内,已有多地发布最新汽车以旧换新Z策,包括北J、广东、重庆、浙江、四川、湖北、湖南、黑龙江、青海等。

各地以旧换新政策的加速推进,直接激发了车企的终端销售热情,最新一轮的终端置换补贴高潮期同步到来。

不过怎么说,板块有了消息刺激支撑。

此外,回顾去年的行情,其也是9月初期炒作消费电子,之后全面转向了汽车方向,而目前有些相似,那么汽车能否接力消费电子的行情?

对于汽车,假如接力,有人认为可能更侧重的是汽配、热管理等小票方向,大的汽车整车在之前已经炒过,继续大幅炒冷饭的可能性偏小。

汽车热管理

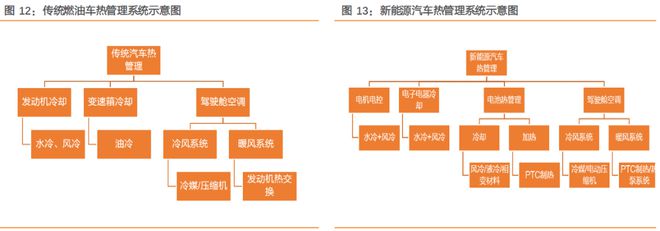

汽车热管理系统是调节汽车座舱环境、汽车零部件工作环境的重要系统。

传统汽车,热管理系统分为两大部分:

1:发动机热管理系统,调节发动机的工作温度;2:汽车空调系统,调节乘员的驾驶环境。

而新能源汽车热管理系统则分为三个部分:

1:空调热管理系统,主要调节车内乘坐环境;2:电机/电控冷却系统,调节电动机及控制器的工作温度;3:电池热管理系统,调节电池工作温度。

相较于传统燃油车热管理的对象为发动机、变速箱和空调等系统,新能源汽车的热管理新增了动力电池、电驱动等热管理对象。

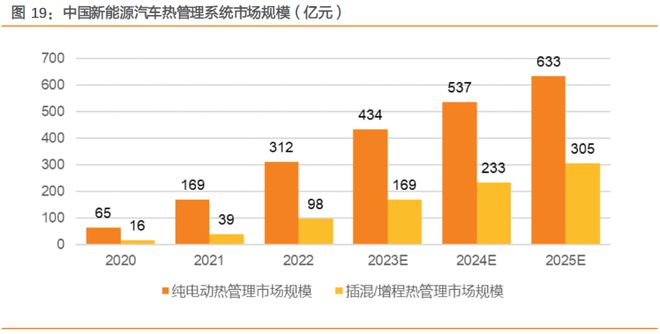

热管理市场增长空间广阔,国产替代未来可期新能源汽车热管理系统价值量相较于传统燃油车提升2-3倍。

随着新能源汽车渗透率不断提高以及高价质量的热泵车型渗透率提升,汽车热管理行业市场空间快速提升。

根据亿欧智库,2022年我国新能源汽车热管理系统市场规模约为410亿元,同比增长97%;预计到2025年热管理市场规模将达到938亿元,其中纯电动633亿元。

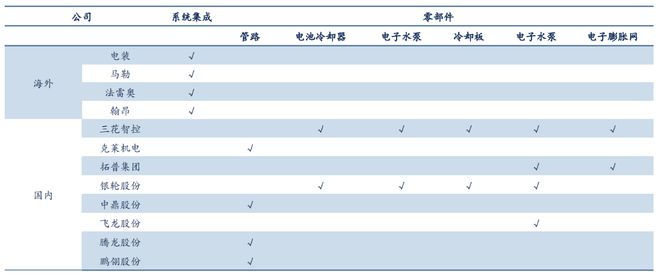

国际巨头占据传统燃油车热管理业务,国内厂商从部件到系统,有望获取更多市场份额。

传统国际巨头包括电装、法雷奥等,其主要为传统车热管理业务的延伸。

国内厂商早年由零部件做起,逐步向模块和系统产品升级,如三花智控、银轮股份等。国内早年起步较晚,产品体系和技术储备不够完善,主要占据中低端市场,与传统国际巨头有较大差距。

然而随着新能源汽车的兴起,行业迎来洗牌,国内外厂商再次站在同一起跑线上。

与国外厂商竞争时,国内厂商的优势包括:

国内整车厂崛起,其更偏向于采用国内零部件厂商作为供应商。

产品具备价格优势,同类产品较于外资厂商更加便宜。

成本管控能力较强。

随着国内供应链的日趋完善,在新能源时代背景,国内本土热管理供应商以及国内自主品牌积极的布局电池/空调/电驱动热管理,从过去单一的零部件供应商正在逐步建立起系统解决方案。

本文作者可以追加内容哦 !