8月31日,半年报披露的收官之日。

截至8月31号晚,有5349家公司发布中报业绩,其中有4172家公司是盈利的,占比78.04%,22%左右的公司是亏损的。

不过,更深一点看,情况并没有想象中乐观。

一方面,从营收层面看。

营收前十的主要还是传统的垄断性行业,两桶油、中国建筑、中国移动、四大行等,最赚钱的公司差不多也是营收前十的垄断企业。

前十营收合计为34.87万亿,同比下降1.41%,归母净利润2.9万亿,同比下降2.36%。

跟历史相比,今年的中报业绩是不乐观的。

另一方面,从净利润层面看。

上市公司中,净利润同比增长的公司只有2578家,不足一半,说明有过半公司的净利润同比是下滑的。

净利润增速居前的行业主要包括能源,材料,工业等,此外,消费电子,半导体,基础化工等行业景气度回升。

我们仔细考察利润增长情况发现,上半年仅有610家净利润同比翻倍,其中最亮眼的当属安利股份。

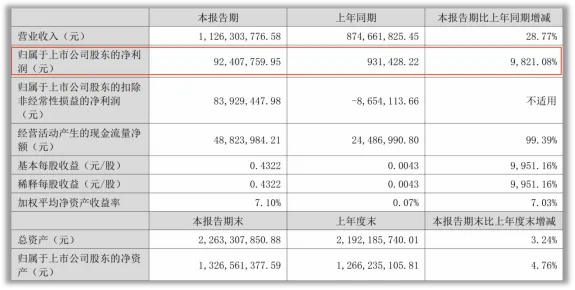

上半年,安利股份实现营业总收入11.26亿元,同比增长28.77%;归母净利润9240.78万元,同比增长9821.08%,创历史同期最好成绩,其中,二季度当季多项指标创单季最高纪录。

凭借这份爆炸的成绩单,安利股份成为上半年的“业绩之王”。

安利股份的知名度并不高,看似名不见经传,但其实却是行业无冕之王,隐形冠军。

安利股份是目前全国专业研发生产生态功能性聚氨酯合成革和复合材料最大的企业,综合规模行业全球第一,产品出口到80多个国家和地区。

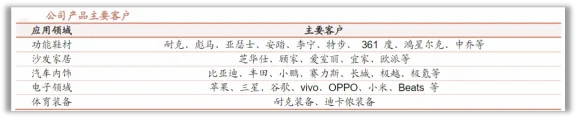

公司产品应用于功能鞋材、沙发家居、电子产品、体育装备、工程装饰、汽车内饰、手袋箱包等领域。

那么,安利股份是如何实现业绩爆炸式增长的呢?

对于业绩,安利股份自己表示,增长的主要原因为主营产品量价齐升。

1、销量层面

安利股份作为原材料提供商,销量主要受下游需求的影响。

近年来,公司的销量基本在6000多万米左右波动,2022年受下游需求不振影响销量明显下滑。

2023年随着下游需求复苏以及公司积极拓展新客户,产品销量明显恢复,2023年公司人造革合成革销量达6113.64万米,同比增长 5.90%。

看官别走,点个关注:洞察经济趋势,把握投资机会!

今年上半年,安利股份销量进一步增长,同比增长约19.7%,销售收入同比增长约29.1%。

根据公开资料分析,上半年主要的业务增量大概率来源于阿迪达斯。

今年上半年,安利股份正式成为德国阿迪达斯合格供应商,并向其鞋类产品提供聚氨酯合成革、TPU、水性透气皮、超细纤维聚氨酯合成革等鞋用材料系列产品。

2、价格层面

对公司价格反应最敏感的指标是毛利率,2023年,安利股份毛利率20.84%,同比增长5个百分点;今年上半年毛利率为25.93%,相比去年再次增长5个百分点。

安利股份毛利率的提升主要得益于高端产品销售占比提升。

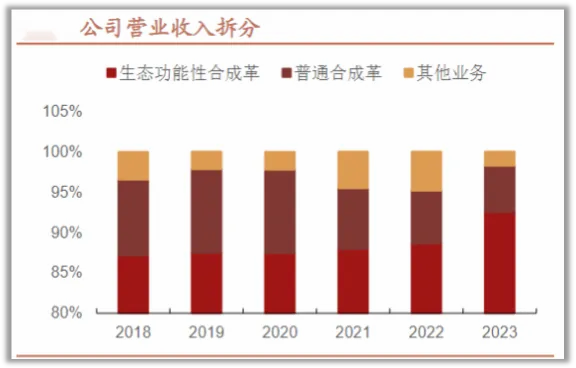

安利股份合成革产品可分为生态功能性合成革和普通合成革,其中以生态功能性合成革为主,近几年占比持续超过87%,2023年占比提升至92.57%,普通合成革产品收入占比较低。

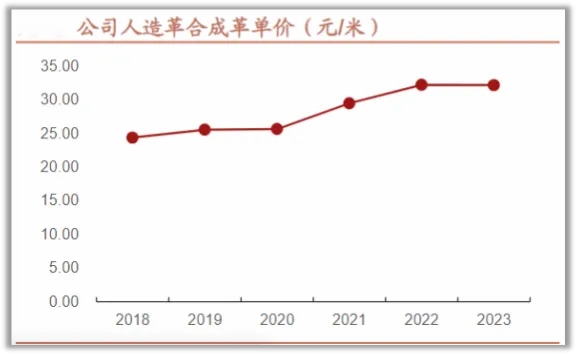

由于功能性合成革技术含量高,经济附加值大,所以相对于普通合成革价格更高。

随着这种产品结构优化,高附加值产品占比提升,近年来公司PU合成革单价逐渐上升,2023年公司人造革合成革均价为32.16元/米。

安利股份量价齐升带来了业绩爆发,这不仅引起了广大投资者的关注,很多机构也开始闻风而动,而且动作非常早。

Wind数据显示,仅今年4月下旬以来,安利股份就接受了十几次机构调研,最近的一次即7月19日,安利股份则接待了包括交银施罗德基金、泰康养老保险、招商证券、鹏华基金、中金基金、汇丰晋信基金等在内的60多家机构调研。

从公司经营战略来看,安利股份的业绩增长绝对不是昙花一现,而是有实打实的真东西。

1、推行大客户战略

安利股份的产品应用领域广泛,具有客户多元化的优势,更重要的是,公司几乎在每一个领域都拿下来国际大客户。

在电子领域,公司与苹果合作稳定,产品主要应用在遥控键盘、平板保护套、无线充电器等产品。同时与三星、谷歌、vivo、OPPO、小米、Beats等国内外品牌客户加深合作,努力扩大销售,提高市场份额。

在功能鞋材领域,2024年二季度,公司及控股子公司安利越南同时成为德国阿迪达斯合格供应商。同时,公司已经进入耐克全球鞋用材料供应商体系,下半年有望形成实质性订单。

在汽车内饰领域,公司目前服务的汽车品牌逐渐增多,公司产品在比亚迪、丰田、小鹏、赛力斯、长城、极越、极氪等汽车品牌的部分车型上实现应用。

2、市占率第一,具备规模优势

安利股份聚氨酯合成革产品市占率及细分市场占有率为国内第一,具有明显规模优势。

公司目前共有40条干湿法生产线,这些生产线是公司进行聚氨酯合成革及复合材料生产的主要设施。

在越南,安利股份规划建设了4条干法复合型生产线,其中2条已经在2022年末调试投产,剩余2条生产线计划于2024年下半年投产。这一布局有助于公司扩大海外产能,提高国际市场竞争力。

未来公司计划在十四五期间形成生态功能性聚氨酯合成革及复合材料年产1亿米左右的生产能力。

综上所述,安利股份在2024年上半年实现了营业收入和净利润的快速增长,盈利能力、营运能力和现金流状况均有所改善。这主要得益于公司主营产品量价齐升以及有效的费用控制和资产管理。

未来,凭借客户优势和产能优势,安利股份有望继续抢占市场份额,通过销量的增长来带动业绩的持续释放。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !