本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

开店、并购、下沉。连锁药房“规模效应三部曲”正日益失效。 自1994年国家开始进行医保定点探索,二十余年间,药店的爆发式增长,沉淀出了头部连锁玩家心照不宣的“第一性原则”——规模。即便去看略显惨淡的中报季,六大连锁最统一的动作仍是:疯狂开店。 日前,益丰药房、老百姓、大参林、一心堂均已进入“万店时代”,但一场前所未有的大变局也在逼近。 今年以来,种种政策信号都在导向的一个变化是:连锁药房的竞争核心逻辑正由“规模”转为“效率”,尤其是多渠道运营的效率。先是6月起全国多地上线药品比价系统,打破药价不透明的“信息茧房”;而后北上广深四地纷纷加速推进医保支付线上化落地。 当然,这也进一步说明,当药物流通的自由度提升,那些能摆脱路径依赖,做好“线上线下双主场”药房,才能吃到新市场的红利。 长期以来,连锁药房都被投资者视为一条极佳的赛道。基于医保覆盖率提升和老龄化加剧的大背景,“门店数量多”曾是各大玩家的核心竞争力,但如今,这套叙述似乎更难打动市场了。9月2日,整个医药商业板块持续下挫,益丰药房、老百姓等逼近跌停,一心堂、大参林、健之佳等跌幅也在5%以上。 随着一众连锁药房陆续披露2024年中报,产业发展的底层逻辑正在进行分化。“未来或许是得O2O者得天下”,有业内人士坦言。

开店、并购、下沉。连锁药房“规模效应三部曲”正日益失效。 自1994年国家开始进行医保定点探索,二十余年间,药店的爆发式增长,沉淀出了头部连锁玩家心照不宣的“第一性原则”——规模。即便去看略显惨淡的中报季,六大连锁最统一的动作仍是:疯狂开店。 日前,益丰药房、老百姓、大参林、一心堂均已进入“万店时代”,但一场前所未有的大变局也在逼近。 今年以来,种种政策信号都在导向的一个变化是:连锁药房的竞争核心逻辑正由“规模”转为“效率”,尤其是多渠道运营的效率。先是6月起全国多地上线药品比价系统,打破药价不透明的“信息茧房”;而后北上广深四地纷纷加速推进医保支付线上化落地。 当然,这也进一步说明,当药物流通的自由度提升,那些能摆脱路径依赖,做好“线上线下双主场”药房,才能吃到新市场的红利。 长期以来,连锁药房都被投资者视为一条极佳的赛道。基于医保覆盖率提升和老龄化加剧的大背景,“门店数量多”曾是各大玩家的核心竞争力,但如今,这套叙述似乎更难打动市场了。9月2日,整个医药商业板块持续下挫,益丰药房、老百姓等逼近跌停,一心堂、大参林、健之佳等跌幅也在5%以上。 随着一众连锁药房陆续披露2024年中报,产业发展的底层逻辑正在进行分化。“未来或许是得O2O者得天下”,有业内人士坦言。01 规模不再是唯一指标

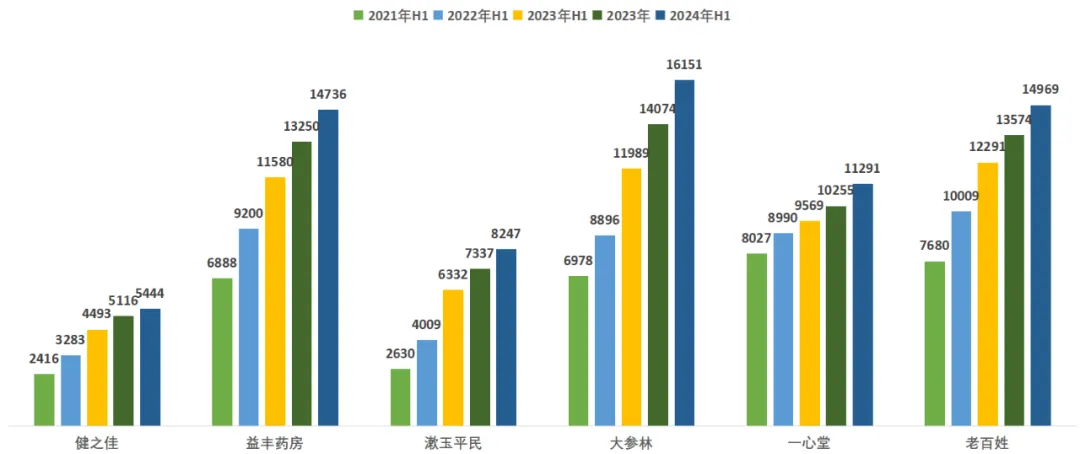

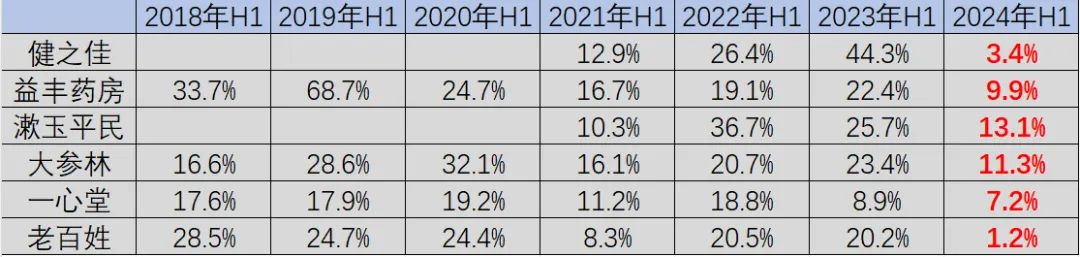

连锁药房规模扩张势头仍在延续,但它们的营收增速与净利润增速却开始出现拐点。 与2023年底对比,大参林扩张速度最快,今年上半年新增2077家门店,老百姓、益丰药房和一心堂增加门店数均超过1000家。透过现象看本质,对于连锁药房而言,规模扩张依然是各家企业发展的核心策略。  图:六大连锁药房门店数据,来源:锦缎研究院 可是,这一次扩张并没有带来业绩层面的增长,各家连锁药房的营收增速与净利润增速无一例外均出现拐点。 以营收增速维度观测,尽管各大药房在今年上半年均实现营收增长,但营收增速却全部滑坡。健之佳由44.3%下滑至3.4%;老百姓由20.2%下滑至1.2%;一心堂营收增速下滑较小,但这是基于去年较低的营收增速之上的。

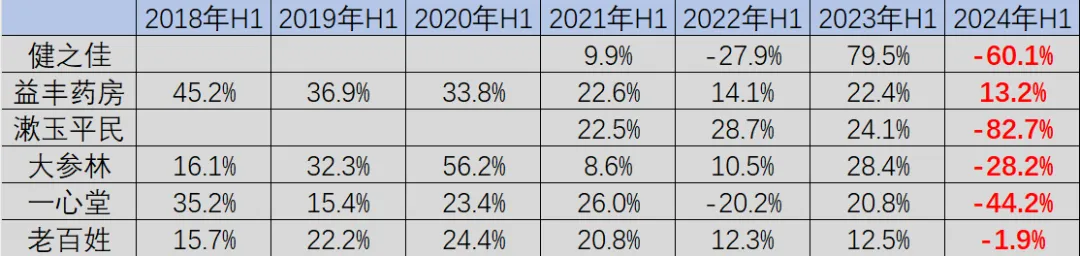

图:六大连锁药房门店数据,来源:锦缎研究院 可是,这一次扩张并没有带来业绩层面的增长,各家连锁药房的营收增速与净利润增速无一例外均出现拐点。 以营收增速维度观测,尽管各大药房在今年上半年均实现营收增长,但营收增速却全部滑坡。健之佳由44.3%下滑至3.4%;老百姓由20.2%下滑至1.2%;一心堂营收增速下滑较小,但这是基于去年较低的营收增速之上的。  图:六大连锁药房营收增速,来源:锦缎研究院 以净利润增速维度观测,除益丰药房净利润同比增长13.2%外,其他几家公司的净利润均出现不同程度的同比下滑,其中漱玉平民下滑82.7%,健之佳下滑60.1%,一心堂下滑44.2%。

图:六大连锁药房营收增速,来源:锦缎研究院 以净利润增速维度观测,除益丰药房净利润同比增长13.2%外,其他几家公司的净利润均出现不同程度的同比下滑,其中漱玉平民下滑82.7%,健之佳下滑60.1%,一心堂下滑44.2%。  图:六大连锁药房净利润增速,来源:锦缎研究院 对于上市公司而言,营收与净利润是最为关键的两项经营指标,而如今这两项数据却同时释放出危险的信号。在开店节奏有条不紊的情况下,企业核心营收数据却出现明显变化,这意味着连锁药房规模为王的“第一性”正在发生改变。 “开得多,亏得就越多。”一位资深药店从业者向医曜表示,医药零售市场的供需关系已经发生了巨大变化,中国是世界上少有的单间药店服务人数低于2000人的医药零售市场。 当规模不再是连锁医药唯一重要的核心指标,那么这个行业的未来又在哪里呢?

图:六大连锁药房净利润增速,来源:锦缎研究院 对于上市公司而言,营收与净利润是最为关键的两项经营指标,而如今这两项数据却同时释放出危险的信号。在开店节奏有条不紊的情况下,企业核心营收数据却出现明显变化,这意味着连锁药房规模为王的“第一性”正在发生改变。 “开得多,亏得就越多。”一位资深药店从业者向医曜表示,医药零售市场的供需关系已经发生了巨大变化,中国是世界上少有的单间药店服务人数低于2000人的医药零售市场。 当规模不再是连锁医药唯一重要的核心指标,那么这个行业的未来又在哪里呢?

02 即时零售或成新机遇

基于上述背景,耕耘“线上线下双主场”被连锁们视为新的解题关键。 纵观一众连锁药房2024年中报,尽管营收增速、净利润增速这两项主要数据并不好看,但数字化转型却是各家公司选择的一致方向,成为这场药房寒冬中为数不多的亮点。 从财报口径看,连锁药房通常将B2C业务和O2O业务统一划归为“新零售”业务,也即线上渠道营收。以O2O(即时零售)为例,连锁药房的代表性平台合作方诸如近年来成长稳健的美团医药,最新数据显示,美团医药已服务超3亿用户,为25万家药店提供了履约能力支持。 健之佳、益丰药房、漱玉平民、一心堂、老百姓、大参林均在即时零售等线上业务上取得了显著增长,并将其视为未来发展的重心。  图:六大连锁药房线上业务数据,来源:锦缎研究院 具体来看,一心堂的线上业务营收增速最快,由3.78亿元飙升至6.4亿元,同比增长69.3%,其中O2O 渠道销售占比高达77.5%,换言之,线上业务的增量大多来自于“外卖买药”渠道。此外,唯一实现“双增”的益丰也表示,O2O实现销售收入8.78亿元,同比增长26.33%,远超业务整体增速(9.9%)。 健之佳的半年报中进一步透露,报告期内,线上渠道营业收入目前占营业收入比重已经升至约四分之一,尤其是在美团医药等第三方平台开展的O2O业务,满足顾客“急懒夜专私”的差异化需求,门店覆盖率达91.59%,其中24小时及夜班门店占比13.70%,营业收入较上年同期增长33.39%。 与企业自身对比,各大连锁药房依靠即时零售等新业态成长起来的线上业务营收增速远高于整体营收增速,不难看出,即时零售业务已经成为连锁药房们穿越寒冬的一致路径。

图:六大连锁药房线上业务数据,来源:锦缎研究院 具体来看,一心堂的线上业务营收增速最快,由3.78亿元飙升至6.4亿元,同比增长69.3%,其中O2O 渠道销售占比高达77.5%,换言之,线上业务的增量大多来自于“外卖买药”渠道。此外,唯一实现“双增”的益丰也表示,O2O实现销售收入8.78亿元,同比增长26.33%,远超业务整体增速(9.9%)。 健之佳的半年报中进一步透露,报告期内,线上渠道营业收入目前占营业收入比重已经升至约四分之一,尤其是在美团医药等第三方平台开展的O2O业务,满足顾客“急懒夜专私”的差异化需求,门店覆盖率达91.59%,其中24小时及夜班门店占比13.70%,营业收入较上年同期增长33.39%。 与企业自身对比,各大连锁药房依靠即时零售等新业态成长起来的线上业务营收增速远高于整体营收增速,不难看出,即时零售业务已经成为连锁药房们穿越寒冬的一致路径。  图:六大连锁药房营收增速对比,来源:锦缎研究院 “外卖买药”为何会逆势而上? 追溯根本原因,连锁药房的本质是零售业,它不应被孤立地看作特殊的单一产业,而是整个零售产业的细分。 作为“弯腰捡钢镚”的零售业,用户优先和成本控制是长期发展的关键。在过去,受制于流通渠道单一,用户去药房抓药是被动的,这就使得不少零售药房有了“躺着赚钱”的心态。在疯狂的并购潮下,还一度出现了“卖药房比卖药赚钱”的阶段性现象。 近年来,随着药价透明化治理、医保支付线上化推行和用户购买习惯的升级,药店生意不再能单靠地理区位加“吃医保”来维持,连锁药房的逻辑又再度回归于零售业。这也使得连锁药房过去疯狂开店的弊端显现,“大鱼吃小鱼”的纯资本扩张路径行不通了,只有能够实际解决用户需求的药房才能崛起。 基于此,连锁药房的长期逻辑依然在于零售,需要思考的是究竟如何才能为用户提供有价值的服务?

图:六大连锁药房营收增速对比,来源:锦缎研究院 “外卖买药”为何会逆势而上? 追溯根本原因,连锁药房的本质是零售业,它不应被孤立地看作特殊的单一产业,而是整个零售产业的细分。 作为“弯腰捡钢镚”的零售业,用户优先和成本控制是长期发展的关键。在过去,受制于流通渠道单一,用户去药房抓药是被动的,这就使得不少零售药房有了“躺着赚钱”的心态。在疯狂的并购潮下,还一度出现了“卖药房比卖药赚钱”的阶段性现象。 近年来,随着药价透明化治理、医保支付线上化推行和用户购买习惯的升级,药店生意不再能单靠地理区位加“吃医保”来维持,连锁药房的逻辑又再度回归于零售业。这也使得连锁药房过去疯狂开店的弊端显现,“大鱼吃小鱼”的纯资本扩张路径行不通了,只有能够实际解决用户需求的药房才能崛起。 基于此,连锁药房的长期逻辑依然在于零售,需要思考的是究竟如何才能为用户提供有价值的服务?  具体来看用户需求的变革。 一个简单的问题,非典后,被催熟的网购回到非典前的状态了吗?答案是没有。 最本质的原因是,消费体验的升级是不可逆的,越来越多的消费者更需要的是碎片化、全天候、即时达、高确定性、送到家的服务。放在医药领域也同样奏效,即:能够同时满足这些要求的服务,有且只有“30分钟健康到家”的即时零售。 在过去很长一段时间中,不少传统药房都将线上平台视为“直接竞争对手”,认为医药O2O平台是来抢生意的。 其实不然,从上述财报数据来看,即时零售有望成为连锁药店的未来。一方面,它大幅扩大了药店原有的服务范围,不只是夜间24小时经营能力的提升,还将1公里服务半径扩大到了5-10公里范围,这意味着大量原本无法触达的新用户。另一方面,更及时的履约服务以及对线上用户的数据洞察,也为实体药房提供了数字化经营的趁手工具。 当连锁药房的商业模式走出过去的纯规模竞争,能够提供优质服务的O2O业务无疑是培养用户心智的最优路径,这也是各家连锁药房积极拥抱即时零售的原因。

具体来看用户需求的变革。 一个简单的问题,非典后,被催熟的网购回到非典前的状态了吗?答案是没有。 最本质的原因是,消费体验的升级是不可逆的,越来越多的消费者更需要的是碎片化、全天候、即时达、高确定性、送到家的服务。放在医药领域也同样奏效,即:能够同时满足这些要求的服务,有且只有“30分钟健康到家”的即时零售。 在过去很长一段时间中,不少传统药房都将线上平台视为“直接竞争对手”,认为医药O2O平台是来抢生意的。 其实不然,从上述财报数据来看,即时零售有望成为连锁药店的未来。一方面,它大幅扩大了药店原有的服务范围,不只是夜间24小时经营能力的提升,还将1公里服务半径扩大到了5-10公里范围,这意味着大量原本无法触达的新用户。另一方面,更及时的履约服务以及对线上用户的数据洞察,也为实体药房提供了数字化经营的趁手工具。 当连锁药房的商业模式走出过去的纯规模竞争,能够提供优质服务的O2O业务无疑是培养用户心智的最优路径,这也是各家连锁药房积极拥抱即时零售的原因。

03

医保线上化不是“狼来了”

从财报电话会信息来看,另一个让药房心存忧虑的外部环境即医保政策的变化。 例如医保线上化的推进,有观点将其作为线下客流惨淡的诱因,但从行业逻辑来看,更有可能是激发新市场,进一步推动传统药房转型的长期利好。 今年8月,随着大湾区诸多城市加入医保线上化“朋友圈”,四大超一线城市“北上广深”已全部集齐,纷纷上线了外卖买药刷医保的服务。这一政策的快速成行,也进一步提升了医药O2O业务的价值,带来更大的可想象空间。 据深圳医保局数据,开通服务仅半个月,在线支付日均订单量已超过1万单。有业内人士分析,增量主要来自于与传统零售药店“绝缘”的城市年轻用户。  对于头部连锁药店来说,医保线上化其实是难得的增长机会。中金公司研究部此前发表简报认为,由于开放该资质的药店数量有限,头部药店医保定点药房占比较高,可以凭借自身的品类及服务能力优势、高合规性,在获取资质方面拥有领先优势,有望借O2O模式及线上医保结算,进一步加强获客能力并带动多元品类销售,加速份额提升、带来业绩贡献。 医药行业媒体《健闻咨询》也认为,除了政策放开带来的市场空间,线上购药接入医保也将培养出一批新人群、新场景,譬如吸引个账资金较为充足的年轻用户,以及原本很少进入药店的新客群,也能刺激消费者购买更多居家常备药品。 回到O2O业务,实际上,规模与效益间的不平衡,只是行业处于发展阶段的特征,随着企业不断深入布局即时零售,大量头部和腰部企业已经能够实现盈亏平衡并赚到真金白银。 尤其是,在线下渠道流量见顶的情况下,越早入局线上者越能抢占增量价值、吃到红利,目前,健之佳、益丰药房、一心堂O2O业务营收占比已经达到总营收的7.38%、8.44%和11.87%。尤其是一心堂,其O2O 渠道销售在所有线上渠道中的比重高达77.5%,成为主力增长源。 不仅连锁,药企也在加码即时零售,并在新平台探索用户心智建设。美团医药即时零售业务部总经理王丹不久前分享了一个案例:美林医用退热贴在美团医药首发上线,短短3个月时间跃居退热贴品类的Top2,并铺设7万家精准门店,真正做到了“新品即爆品”。 因此,O2O带来的并非存量的博弈,而是更多新用户,新场景的增量需求提升。 这也对连锁药房经营提出了更高需求。尤其是,O2O并非简单地将实体店的业务“平移”至线上,作为典型的去中心化服务,O2O不同于电商模式下全国统一市场的高举高打,更考验企业的精细化运营策略。 可以说,连锁药房进入“大变局”已然无法避免,如何利用现有规模资源寻求新的增长成为各大连锁药房最重要的课题。当前形势下,即时零售已经不再是一道可选题,而是一道必答题。连锁药房只有回答好这道必答题,才能在“大变局”中脱颖而出。(作者:张烁烁 ,来源:医曜,锦缎旗下医药产业研究品牌)

对于头部连锁药店来说,医保线上化其实是难得的增长机会。中金公司研究部此前发表简报认为,由于开放该资质的药店数量有限,头部药店医保定点药房占比较高,可以凭借自身的品类及服务能力优势、高合规性,在获取资质方面拥有领先优势,有望借O2O模式及线上医保结算,进一步加强获客能力并带动多元品类销售,加速份额提升、带来业绩贡献。 医药行业媒体《健闻咨询》也认为,除了政策放开带来的市场空间,线上购药接入医保也将培养出一批新人群、新场景,譬如吸引个账资金较为充足的年轻用户,以及原本很少进入药店的新客群,也能刺激消费者购买更多居家常备药品。 回到O2O业务,实际上,规模与效益间的不平衡,只是行业处于发展阶段的特征,随着企业不断深入布局即时零售,大量头部和腰部企业已经能够实现盈亏平衡并赚到真金白银。 尤其是,在线下渠道流量见顶的情况下,越早入局线上者越能抢占增量价值、吃到红利,目前,健之佳、益丰药房、一心堂O2O业务营收占比已经达到总营收的7.38%、8.44%和11.87%。尤其是一心堂,其O2O 渠道销售在所有线上渠道中的比重高达77.5%,成为主力增长源。 不仅连锁,药企也在加码即时零售,并在新平台探索用户心智建设。美团医药即时零售业务部总经理王丹不久前分享了一个案例:美林医用退热贴在美团医药首发上线,短短3个月时间跃居退热贴品类的Top2,并铺设7万家精准门店,真正做到了“新品即爆品”。 因此,O2O带来的并非存量的博弈,而是更多新用户,新场景的增量需求提升。 这也对连锁药房经营提出了更高需求。尤其是,O2O并非简单地将实体店的业务“平移”至线上,作为典型的去中心化服务,O2O不同于电商模式下全国统一市场的高举高打,更考验企业的精细化运营策略。 可以说,连锁药房进入“大变局”已然无法避免,如何利用现有规模资源寻求新的增长成为各大连锁药房最重要的课题。当前形势下,即时零售已经不再是一道可选题,而是一道必答题。连锁药房只有回答好这道必答题,才能在“大变局”中脱颖而出。(作者:张烁烁 ,来源:医曜,锦缎旗下医药产业研究品牌)

本文作者可以追加内容哦 !