原文发送于昨日晚间

9月5日,万凯转债上市,按最新正股价:10元,转股价:11.45元,以及转债条款计算,转股价值:87.34元,纯债价值:100.21元,保本价:115.1元,债券年收益:2.43%,AA级。发行规模27亿。股东配售率58.92%。

其他信息参见《高含权瓶级聚酯切片27亿万凯转债申购早知道》。

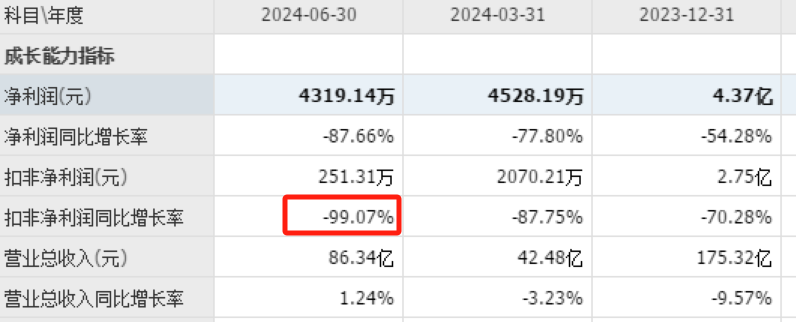

最新业绩

近期业绩大幅下滑。

正股估值

按照最新业绩和最新1家机构一致预期业绩增速7.22%计算,万凯新材静态估值市盈率PE:39.7倍,市净率PB:0.91倍,成长性估值PEG:5.5。

首日定位

扣除大股东配售的23%转债6个月以后流通,上市首日实际流通面值约为21亿元。

考虑到近期转债市场对小盘、中盘新转债比较排斥,给予的首日溢价率低至15%。万凯转债上市规模高达21亿,属于大盘转债,预计首日溢价率大概率低于15%,猜测在12%左右。

因此,预测万凯转债上市首日价格在96~100元之间,中位数在98元附近,溢价率约为12%。

公司的主要产品瓶级PET毛利率低至2.15%,同行业的三房港毛利率低至0.6%,说明行业市场竞争激烈。

万凯转债转股占比高达45%,即使满足下修条件,估计下修的可能性不大。

可转债募资投向为MEG一期60万吨项目。MEG为公司主营产品PET的核心原材料之一,占公司原材料成本的30%以上。该项目为公司向上延伸聚酯产业链,提高综合竞争力的战略项目。

如果行业毛利率进一步走低,上马MEG一期60万吨项目的必要性降低,募集投向有可能变更,此时,被套的投资者有利用回售解套的机会。

总之,这枚签很麻烦,幸好实盘中的一签放弃交款了,不用再为它烦恼。

市场风云变化莫测,预测有偏差为正常现象,非喜勿喷。文中预测仅供参考。欢迎您来猜猜收盘价,留言说出你的看法!

如果您有幸中签这只转债,卖在多高的价位?也欢迎留言说一说!

《扛住了》、《两只转债会下修到底吗?》、《1只转债不下修,5只转债即将满足》、《1只转债将失去回售保护》、《操作笔记》,已同步发文,欢迎关注!

本文观点和原理参见《价值可转债投资策略》(作者:宁远君,唐斌)。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险

$万凯新材(SZ301216)$$万凯转债(SZ123247)$$创业板指(SZ399006)$

本文作者可以追加内容哦 !