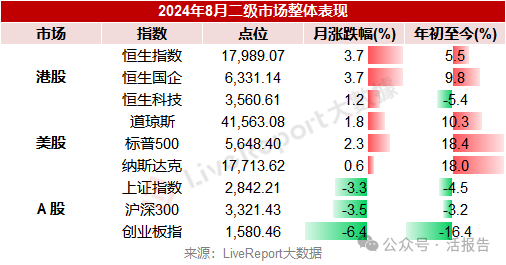

2024年8月份,港股触底反弹,大市成交略有下降,回购规模突破1800亿港元创历史新高;美股市场走出深V反弹,科技股大幅震荡,信息技术行业表现落后;A股市场表现疲软,成交缩量显著,高股息行业仍保持领先表现。

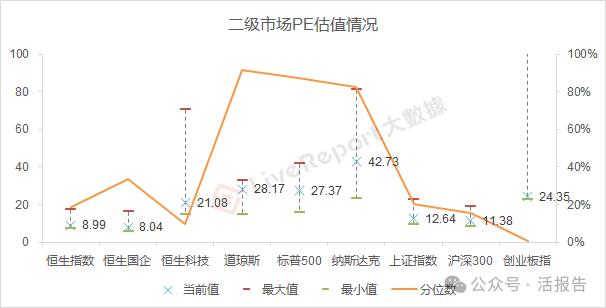

估值方面,港股恒指、恒生国企指数市盈率有所回升,恒生科技指数则环比下降,主要由企业盈利回升所推动;美股三大指数市盈率维持历史高位,指数上涨主要源自估值提升;A股市盈率进一步下行,创业板一度触及历史下限。

港股市场:恒指触底反弹,成交略有下降,回购突破新高

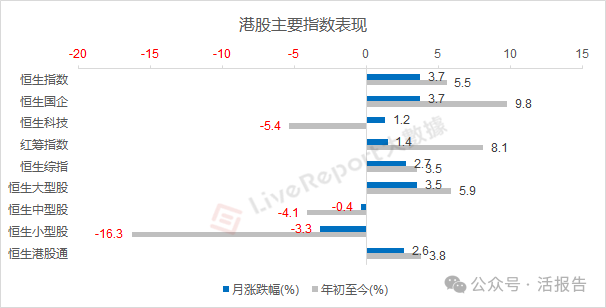

人民币持续走强、房地产存量房贷下调预期以及相继出炉的二季度财报提振下,恒生指数在8月份阶段性触底反弹,重回18000点附近。恒生国企指数今年已累涨近10%,恒生科技指数则涨幅相对较小,且年内仍然收负。

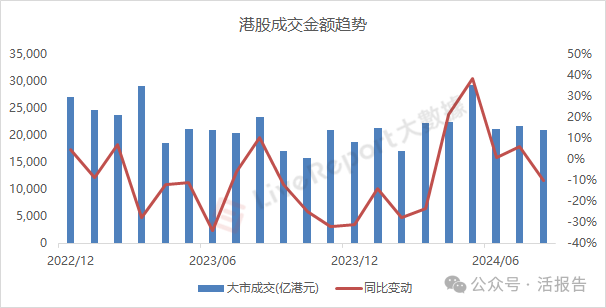

市场成交:恒生指数8月份累计成交约2.1万亿港元,与上月大致持平,较上年同期下降约10%。6月份以来港股市场活跃度有所回落,成交金额回归2.1万亿至2.2万亿的水平。

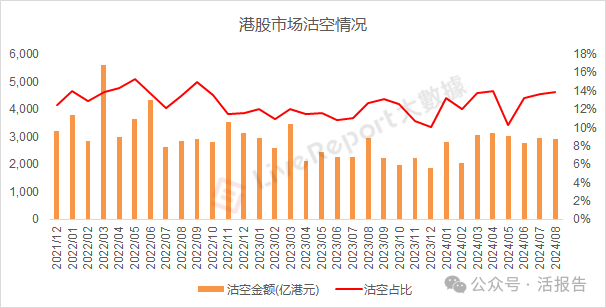

大市沽空:8月份港股沽空成交约2900亿港元,占大市成交比例约13.83%,沽空比例较上月略有上升。互联网等部分领域的企业的二季度财报盈利增速亮眼,叠加宏观形势和政策预期变化,市场情绪有望逐步回暖。

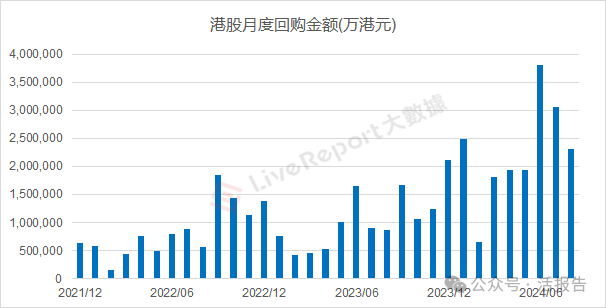

公司回购:港股上市公司在8月份合计回购了约230.7亿港元,环比有所减弱但整体仍如火如荼,年内累计回购金额突破1800亿港元新高,形成了强大的托底力量。腾讯、友邦、汇丰、快手分别回购了110亿、50亿、39亿、10亿港元。

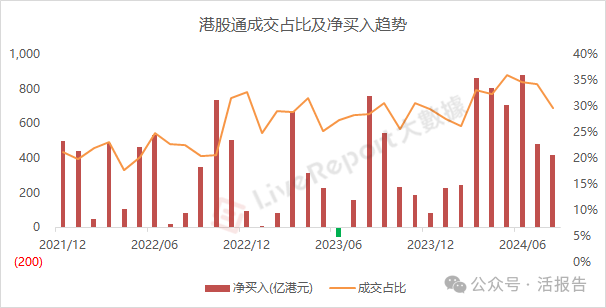

南向资金:8月港股通渠道总成交额达6225亿港元,占大市成交比例约29.62%,期间累计净买入约419亿港元,连续14个月保持流入势头。截至8月底,港股通渠道的累计净买入金额已达3.35万亿港元。

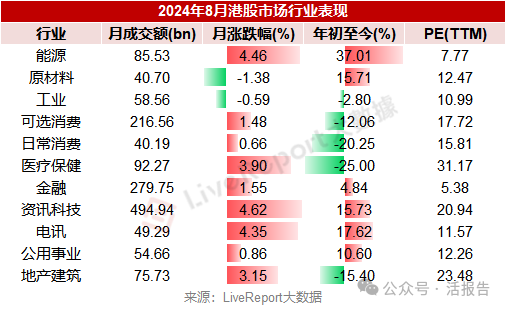

行业表现:8月份除原材料、工业外,港股大类行业多数上涨。其中,资讯科技、能源、电信服务表现靠前,月涨幅均超4%;医疗保健、地产建筑紧随其后,各涨超3%。今年以来,能源行业累计上涨超过37%,在港股市场一枝独秀。

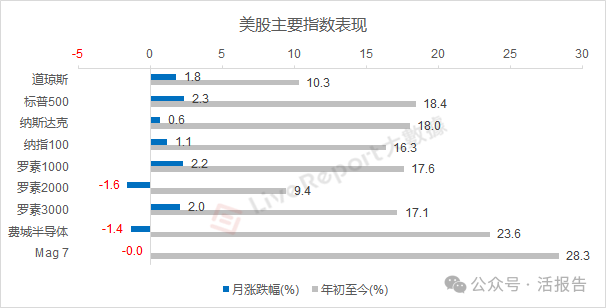

美股市场:深V反弹,科技股震荡,信息技术表现落后

受日元加息、地缘政治动荡和市场风向转变的影响,美股市场在8月开头遭遇了一场大幅下跌,但随后形成深V反弹收复失地。道指于8月底成功刷新历史新高,标普和纳指则尚未回到7月份高点,大型科技股呈现大幅震荡。

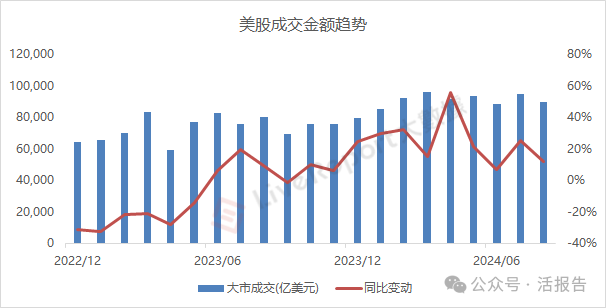

市场成交:美股市场8月份累计成交约8.9万亿美元,较上年同期高约12%,但环比上月减少了约5500亿美元。纳斯达克市场成交金额减少较为明显,反映了科技股交易活跃度有所下降。

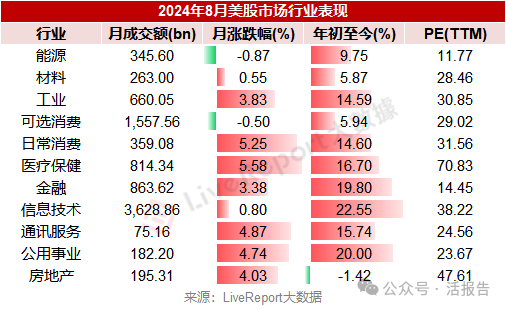

美股行业:8月份美股医疗保健、日常消费表现较好,月涨幅均超5%;通讯服务、公用事业、房地产行业紧随其后,各上涨4%以上;能源、可选消费月内收跌。今年以来,信息技术行业累计涨超20%领先,但近两个月已回落不少。

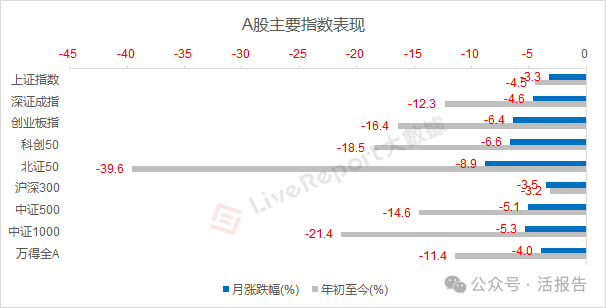

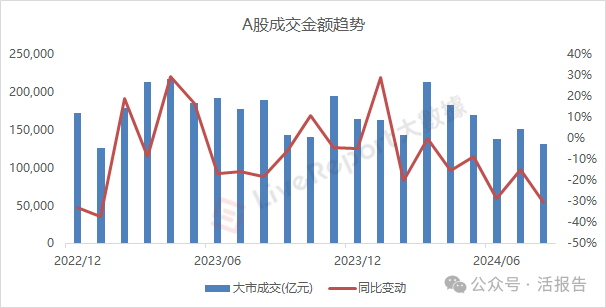

A股市场:市场疲软,成交缩量,高股息行业仍表现领先

8月份A股市场整体表现颇为疲软,经济数据显示需求端偏弱,市场情绪仍有待拐点到来。几大核心指数月内均收跌,但上证、沪深300指数受买盘支持跌幅较小,北证则持续跌破新低,今年累计跌近40%。

A股成交:A股市场8月份累计成交约13.1万亿人民币,环比上月减少了近2万亿元,较上年同期下降约31%。除北证外,其他各上市板的成交金额均有较大幅度的缩量,体现了当前市场情绪较为低迷的情况。

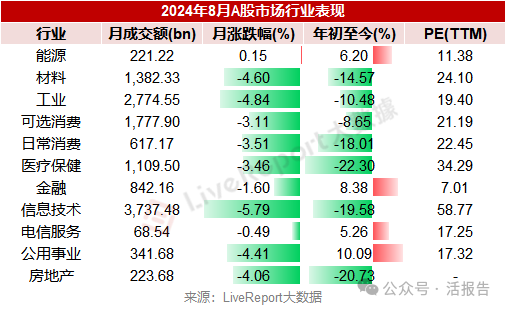

A股行业:A股8月份除能源行业外全线收跌,电信服务、金融跌幅相对较小,信息技术、工业、材料、公用事业调整幅度较大。尽管近期有所回调,但公用事业、金融、能源、电信服务等高股息行业仍是今年A股仅有的正收益领域。

(本文首发于活报告,ID:livereport)

本文作者可以追加内容哦 !