之前的文章《从三方面深度剖析中海油的低成本优势》,提到了中国海油的低成本体现在员工效率高、历史包袱少和桶油成本低,前两项算是我国油气改革带来的优势,当时分家时取得了海上石油勘探开采的垄断权利,同时上市主体中国海油也没有进入到下游的炼油化工和加油站环节,比较纯粹的从海洋里面挖原油卖原油,就使得经营效率和盈利能力比另外两桶油高。

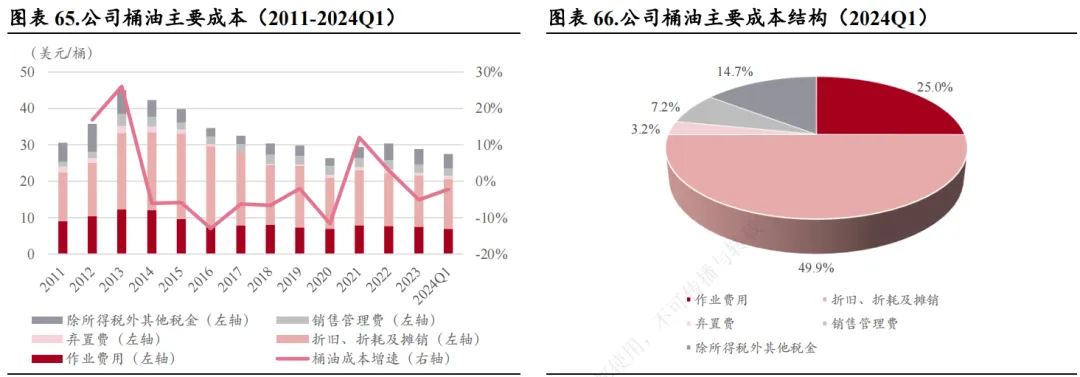

桶油成本包括折旧摊销、作业费、三费、各种税等。其中折旧摊销与资本开支、资源禀赋、开采方法及技术有关,主要还是看资源禀赋;作业费主要是开采原油时的开支,包括工人工资、钻井设备、维修、物料消耗等,跟油价大致正相关,油价高相关的投入也大。

油价的影响因素多价格起起伏伏,但有成本优势的油企更具有竞争优势。本文从桶油成本背后的资源禀赋、经营模式以及管理运营效率这三点,去剖析一下中国海油的竞争优势。

一、资源禀赋好,有成本优势

1、石油资源分布

我国石油资源集中在盆地区域,这些区域可采资源量占全国的81.13%。石油行业作为国民经济的命脉,长期以来都是由国有企业专营,基本上集中在三桶油手中。

中国石油的版图:内陆区域包塔里木盆地、准格尔盆地、柴达木盆地,这三个区域以产油为主;松辽盆地所在的大庆油田是老油田,目前资源有枯竭的迹象(枯竭的意思是产量在下滑);鄂尔多斯盆地的长庆油田煤层气丰富,天然气产量占比高。

中国石化的版图:渤海湾所在的胜利油田,其储量占中国石化的53%,目前采油含水率高,资源也处于枯竭中。

中国海油版图:海上区域(渤海、南海和东海)都归他,其中渤海石油储量16.95亿桶,占公司国内储量的63.5%。

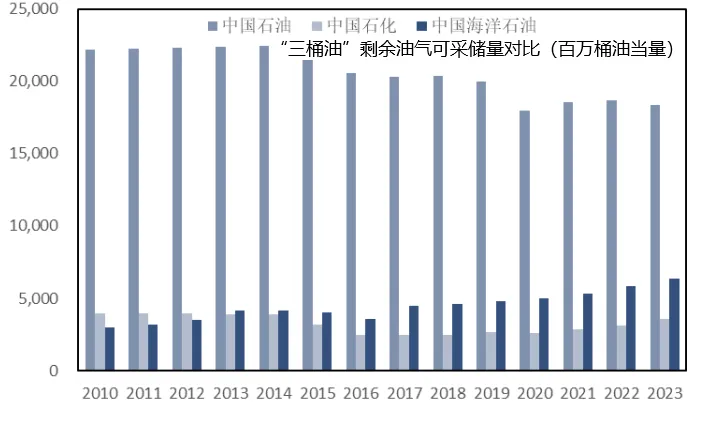

2、石油资源储量

自然资源部发布了《2023年中国自然资源公报》,截至2023年末,全国石油剩余技术可采储量38.5亿吨,同比增长1.0%;原油产量2.09亿吨,同比增长2.1%,在不增加储量的情况下可采18年。

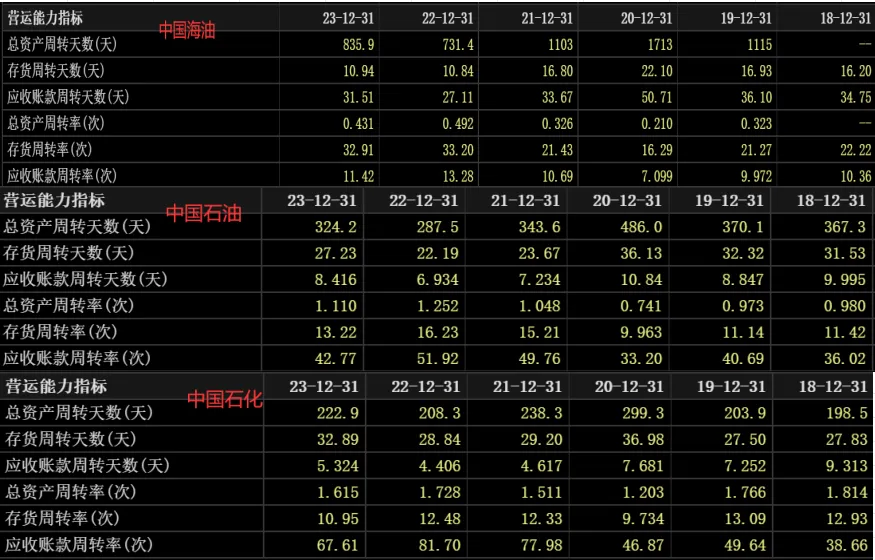

2023年三桶油年报公布的国内资源储量如下表所示:

从储量增长上看,三桶油均比全国要快,但中国海油储量增速最高达到了17%(这里补充一点,全国储量与三桶油储量之和差距较大,是因为全国的数据是技术可采储量,三桶油的数据是经济可采储量,技术可采储量意思是以目前的技术可以开采的量,但某些开采成本高,若开采的话会亏钱,经济可采储量是以目前的技术去开采是能够盈利的);从开采年限上看,中国海油也可以开采7.4年,也是最高的。中国石油是老大哥,储量和产量都是最大的,但是从未来的发展上看,还是比中国海油要逊色一点。

3、国内油气开采成本

胜利油田勘探开发研究院院长张世明曾说,如果把地下油藏比作一个罐子,那中东的石油就是一个储油罐,直接插根管子就能出油;我国的油藏就好比罐子被摔碎了,分布不均,没有大油井,油质还差;而胜利油田的油藏就像是摔碎的罐子,还被人又踢了一脚,七零八落的。

这样的环境差异,就使得各地区的开采成本差异很大。中东地区的石油埋藏浅,开采成本可以做到10-25美元/桶;中石油、中石化也极少公开油气开采成本,大庆油田姜万春和中石油新疆油田公司总经理曾说其油田生产成本均为45美元,高的油井在60-70美元,胜利油田50-60美元/桶左右。

而中海油在渤海的开采成本是在持续公布的,桶油成本能从60美元以上降到30美元以下,就得益于其埋藏浅(水深约为10米至30米),又距离山东这个炼油大省非常近,大大节省了运输成本,所以渤海是妥妥的黄金地段。

二、公司基因和业务模式带来的成本优势

1、合作开发模式

中国海油是三桶油中最先从石油工业部分出去的,底子薄,当初可谓是一穷二白,要资源没资源,要技术没技术。

在改革开放后面对经济发展带来的油气需求,加上我国海洋石油工业的起步,1982年国务院颁布了《中华人民共和国对外合作开采海洋石油资源条例》,确定了我国海洋石油工业的基本合作模式。

这种合作模式下,在勘探期内,合作方承担100%的勘探费用,找到油藏后,中国海油拥有该区域的控股权(至少51%的股份),并参与后续开采销售石油。这种模式公司承担的风险小,成本相对较低,盈利能力更确定。

在合作过程中中海油也不是吃白饭的,会引进国外资金、技术和人才,学习国际巨头的先进管理方法和技术,练就了一身本领,能够独立在海洋进行勘探及开发。

2、主营业务简单清晰

中国海油的主要业务是海上挖石油和天然气,石油与天然气的比重在8:2左右,石油占比高。由于在国内天然气的售价是有限制的,而原油不一样,跟国际同步,加上公司的海域资源很好,若油价在65美元以上,公司盈利能力表现很强。

除了石油产量占比高之外,中国海油没有进入到下游的炼油、化工和加油站环节,这样公司的管理层级更精简,可集中力量投入到高利润的油气开采中。

3、历史包袱轻

历史包袱轻,主要体现在海油很年轻,可以轻装上阵,同时没有继承原来石油工业部那些杂七杂八的负担(医院、学校、退休下岗职工安排等),详见文章《从三方面深度剖析中海油的低成本优势》。

三、技术进步和运营效率

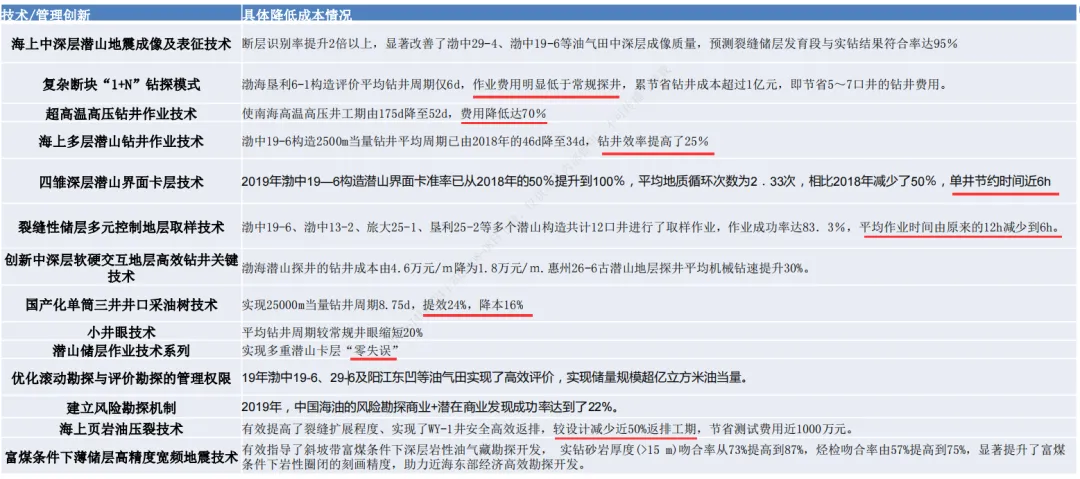

1、技术进步带来的开采效率提升

从全球来看,技术进步促进了深水油气勘探开发的进程。全球深水油气项目平衡油价由2014年的78美元/桶降至2021年的49美元/桶,降幅达37%,大部分深水项目平衡油价低于55美元/桶。

公司在学习海外巨头的经验后,技术进步明显。这样提高了开采效率,节省了开采时间,降低了开采费用。

2、运营效率

2018年以来,公司期间费用规模稳定维持在120至150亿元之间,依托降本增效的管理理念以及油价上涨的外部环境,期间费用率持续下降。2018-2023年油气产量CAGR达到7.70%,期间费用增长远低于公司油气产量增长速度,展现出良好的管理效率与成本控制能力。

从费用对比上,无论是绝对金额还是费用占比,中海油都有优势。

在国内的石油开采行业,上游的议价权很强,基本上不会出现卖出的油收不到款。但是存货会因为油价下跌而计提减值,所以主要是看存货和总资产的周转效率。

中国海油的存货周转最快,产品主要是原油和天然气,没有太多存货,挖出来就能卖掉;总资产周转率最低,是因为公司的油气资产占总资产比例高达58%(中国石油占31%,中国石化没有披露)。油气资产占比高,周转太快说明储量消耗快,周转慢说明公司的储量丰富。

在增储上产上,公司的勘探投入的效果也更加明显。2020-2023年储量分别增长2.78%、7.26%、8.88%、16.97%,近三年原油价格高,增储动力非常强,为未来的开采提供了坚实的基础,保障了未来利润的可持续性。

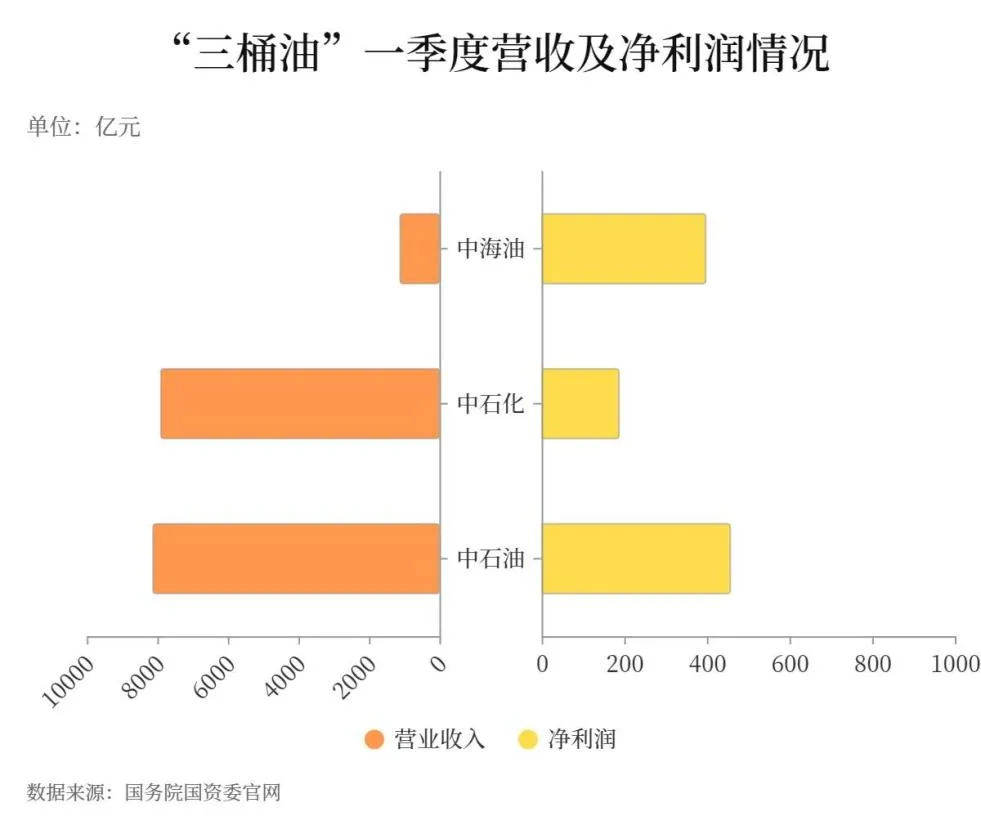

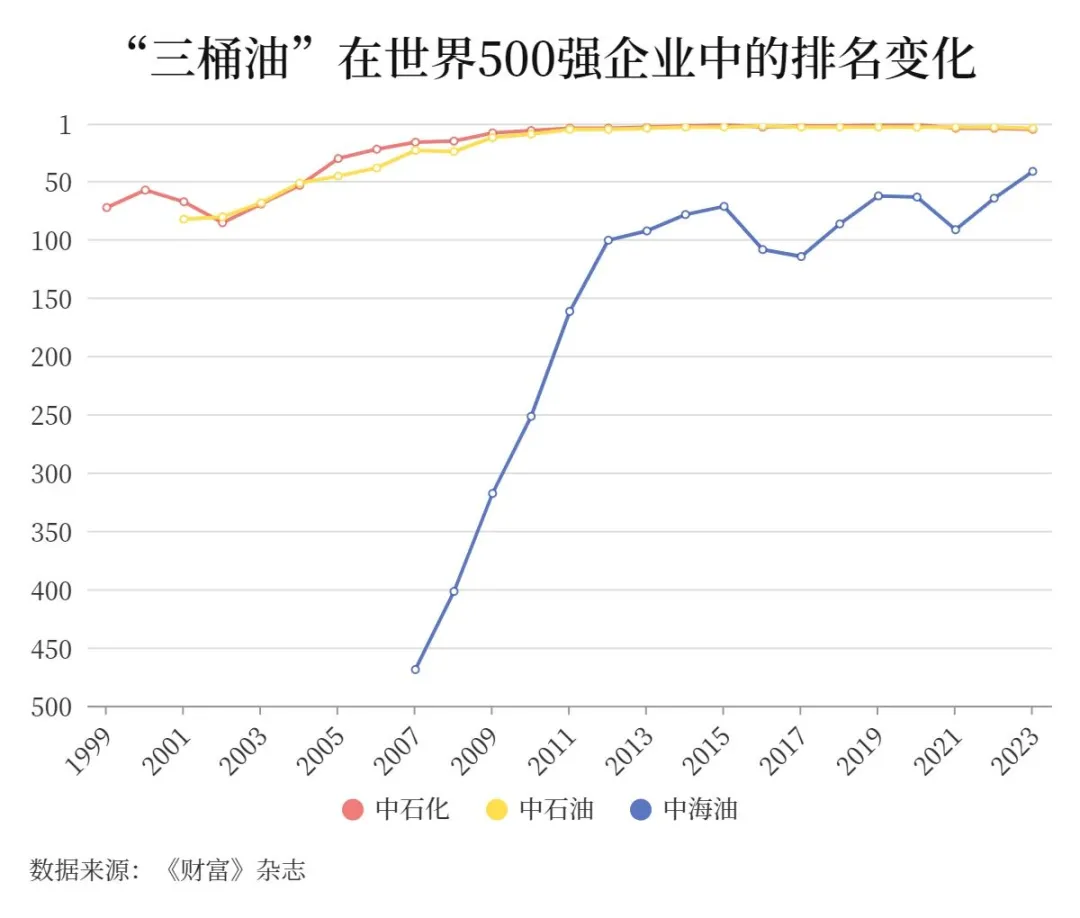

2024年8月5日《财富》世界500强排行榜揭晓,上榜的石油公司共46家,中国石化第二、中国石油第三、中国海油第十二。

总结:中国海油所在渤海是浅海区,资源禀赋非常好,南海区域的储量丰富,相信公司会在南海做得更好。公司的管理水平也高,业务以开采石油为主,加上近些年勘探技术的进步,公司能够把成本控制在30美元/桶以内,非常优秀。

近几年国家在能源安全的大政策方针下,公司积极增储上产,加大了油气勘探与开采的投入,未来前景不错,不过投资要谨慎,需要一手看油价,一手看折旧与产量。当前投入越大,未来桶油折旧成本会有所增加,关于折旧的分析会再写一篇,敬请关注。

本文作者可以追加内容哦 !