$通化东宝(SH600867)$ 8月30日晚间,“胰岛素双雄”之一的通化东宝发布了2024年半年报。

2024年上半年,通化东宝实现营业收入约7.4亿元,同比减少45.84%;归属于上市公司股东的净利润约-2.3亿元;归属于上市公司股东的扣除非经常性损益的净利润约-1330万元。对于业绩亏损,通化东宝解释称,主要系发货节奏调整,减少公司营业收入约5.54亿元,一次性价格补差和研发项目终止,分别减少公司净利润约0.61亿元和约2.7亿元,

市场分析人士认为,上述业绩影响因素中,除产品价格下降外,其他均为一次性或短期影响因素,仅对当期业绩产生一定影响,下半年随着新一轮集采的施行,公司发货与销售工作将恢复至正常水平,经营业绩也将随之修复。

政策性因素压制生物医药板块

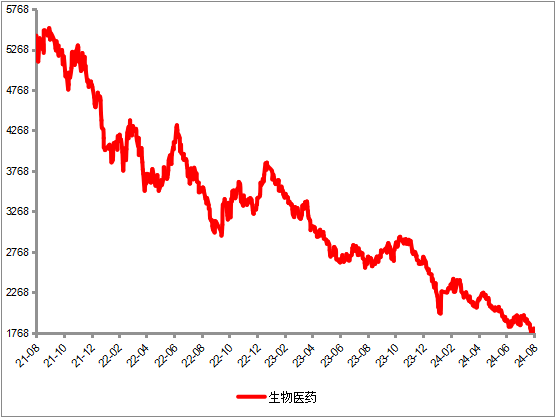

2021年以来,A股资本市场上生物医药行业(399441.SZ)表现不佳,板块累计下跌达66.67%,至今尚未走出困境。

近三年生物医药板块指数表现

数据来源:Wind

业内专家指出,由于集采政策出台、医疗反腐,以及行业黑天鹅药明系“生物安全法案”风波等因素,导致了投资者近年来信心受挫,医药板块出现了大幅回调。

2021年集采开始在医药行业推行,产品大幅度降价,生意或逐渐趋向于“公用事业化”,大多数药企都承受了业绩增长放缓、股价下跌的压力。不过,集采的主要目的就是为了推进(DRG)医改,并且规范行业,鼓励创新,而集采的终局会导致强者份额更强,龙头医药盈利能力更强。

为了应对老龄化的挑战,医保基金是要控制费用支出,但无意让中国生物医药行业沦为没有创新的低端制造业。2024年《政府工作报告》首次提及“创新药”,将创新药列为积极培育的新兴产业之一。6月6日,国务院办公厅发布的《深化医药卫生体制改革2024年重点工作任务》也多次提及“创新药”。7月5日,国务院常务会议审议通过《全链条支持创新药发展实施方案》。

不难看出,这些利好政策,表明国家要把生物医药定位为战略性产业和新质生产力来大力发展,又提出要把深化医药卫生体制改革,促进医疗、医保、医药协同发展和治理作为重要任务。

这就意味着在未来的一段时间内,我国对于生物医药的发展定位可以总结为“该省的省,该花的花”。对于传统仿制药,应采即采;对于创新药,加大扶持力度。因此,对于生物医药企业,需要适应政策变化,并借助创新研发、国际化等战略,寻找新的业绩增长点。

老龄化仍是支撑生物医药行业的长逻辑,随着人类平均寿命的不断上升以及医学的不断进步,居民寻医问药的需求会逐渐增加,这在早中国十几年步入老龄化社会的日本和欧洲身上都得到了验证,无论是实体经济里面医药行业的增加值,还是股市里面医药股票的投资回报率,长期来看,都是增长的。

而且从当下的政策风向上看,药品集采已经常态化,集采的风险已充分释放,对于药企利润的影响逐步降低,比如今年4月的胰岛素国家专项续约集采,并非一味砍价,态度上更加“温和”,甚至允许提价。事实上,在此次续约集采开标前,国家医保局就表态,鼓励企业以价换量,同时由于首轮集采已经形成较为合理的价格,续约集采更加注重稳供应、稳价格、控价差。

医疗反腐,是压制生物医药板块走势的另一个重要因素。追溯到2023年7月,国家卫健委会同九部门发布《关于开展全国医药领域腐败问题集中整治工作的指导意见》,启动“为期一年的全国医药领域腐败问题集中整治”。随着时间进度条接近尾声,我国医药产业迎来了从高速增长到高质量发展跨越的重要历史新阶段,医药创新生态也正在发生变革,高水平合规将为助推医药产业可持续发展筑牢根基,推动医药产业高质量发展。

实际上,生物医药类公司上市,和其他行业并没有本质区别,关键还得看公司质地、产品的竞争力和盈利能力。医药反腐持续推进,也在倒逼着药企“修炼内功”,提高原研创新能力,增强市场竞争力。

此外,投资银行高盛预计美联储将在9月、11月和12月连续三次降息25个基点。这对生物医药企业来说,犹如久旱逢甘霖,更低的融资利率、更高的投资风险偏好、更低贴现率带来的更高估值,都会使得生物医药企业充分享受降息周期带来的戴维斯双击。

综上所述,生物医药板块近三年来,持续性下跌,但因为长期跌幅已相当大,不管是时间上还是空间上,都具备了很强的安全边际。同时叠加集采政策的边际放松、医疗反腐接近尾声,药明系在美国市场的不利局势有望迎来转机,生物医药生物行业的未来或许不必过于悲观。

社保基金加仓通化东宝

值得一提的是,2024年6月30日,全国社保基金四零六组合首次现身通化东宝前十大股东榜,持有1337.80万股。在公司公布半年报预告后,到7月23日,社保基金逆市加仓581万股,持仓量达到1918.80万股。

无疑,虽然通化东宝半年报业绩差强人意,但社保基金却在坚定买入、加仓,其中的逻辑,或是公司长达40年的稳健发展,形成了强大的综合实力,以及慷慨分红,积极回报股东,这一点,在当前市场的低利率环境下,尤其适合长期资本的投资。

今年4月,中共中央政治局会议指出,“要积极发展风险投资,壮大耐心资本”。耐心资本通常来源于具有长期投资目标和稳定资金基础的投资者,社保基金、保险资金等长期资金天然就是耐心资本。

作为持仓稳健的长线投资者,社保基金向来偏爱具有强大的竞争优势、稳定的增长潜力以及符合国家产业政策导向的优势企业。耐心资本是专注于长期投资、价值投资与责任投资的资本,不追求短期交易获利,而是以伴随企业成长获取长期收益为主要目标。这种资本形式通常具有低流动性、高稳定性及高风险承受力的特点,能够长期、稳定地支持科技创新和产业创新。

经过40年的持续发展,通化东宝从名不见经传的小型制药厂逐步发展成为国产胰岛素的龙头企业之一,不断开拓进取,不断拥抱变化,积极调整策略,精准把握市场需求,始终为患者提供优质产品。公司现有产品领域包括:胰岛素、GLP-1、多靶点、多适应症,从胰岛素到糖尿病、减肥,非酒精性脂肪性肝炎(NASH),到痛风/高尿酸血症均有涉足。社保基金的加仓,是对公司业已成果的认可,同时也看中了公司未来发展方向。

无独有偶,通化东宝符合耐心资本追逐的特点。登陆资本市场30年的时间里,公司妥妥是一家“现金奶牛”企业,自由现金流不断增长,同时各项指标均实现了重要跨越,营业收入从1994年的1亿多元增长到2023年的30多亿元,净利润从不到5000万元增长到11.68亿元,成为胰岛素行业亮眼的旗帜。此外,自上市以来,公司累计现金分红50.23亿元,平均分红率47.24%,成为资本市场中持续稳定做好股东回报的典范。

此外,2024年7月,公司连续公布两轮股份回购计划,预计合计金额为2.6亿元~3.2亿元。截至目前,已完成合计金额约1.36亿元(不含交易费用)的股份回购工作。

从半年报业绩看,通化东宝亏损,与新一轮的集采大有关联。不过,集采中标也有助于公司胰岛素类似物放量。据悉,在4月的国家胰岛素专项集采续标中,公司全系列胰岛素产品成功以A类中选,其中,甘精胰岛素和预混型门冬胰岛素两大品种产品均以A1类中选。随着下半年各省市第二轮胰岛素集采的实施,公司额外获得全国集采二次分配量中的30%以上,同时胰岛素类似物在医院准入方面实现巨大的提升和突破。

同时,通化东宝也在加码创新管线布局,开辟新增长曲线。从“仿”转“创”,公司战略布局高尿酸血症和痛风领域;出海战略提速,进一步拓宽国际市场,以高性价比的产品与外资巨头同台竞技;加快GLP-1领域布局,进军减肥药市场,自主研发与对外合作齐头并进,打造业绩增长新引擎。

2023年底,通化东宝的利拉鲁肽注射液(商品名:统博力)已经推向市场。这是国内获批的第三款利拉鲁肽注射液,也是公司第一款获批的GLP-1受体激动剂,这款产品作为排头兵,为公司后续其他GLP-1产品蹚开一条路。

未来,通化东宝将继续深耕糖尿病用药领域,致力于产品力创新,把握机遇,实现企业在经济、社会与环境方面的全面、协调、可持续的高质量发展。

本文作者可以追加内容哦 !