一些投资者看了国联股份2024年中报可能认为成长性不及预期,但对于长期跟踪国联股份的我而言,国联股份能取得这样的中报成绩已实属不易。$国联股份(SH603613)$

一、受产业电商降速影响,国联股份净利润增速有所放缓。

上半年,产业互联网上市公司整体营收、净利润虽继续保持增长,但增速已明显放缓,也不乏一些企业净利润出现滑坡。期内,国联股份营收同比增长25.85%至297.4亿;净利润同比增长10.86%至7.13亿;扣非净利润同比增长7.51%至6.09亿。国联股份三项核心财务指标仍保持增长区间,且营收增速位居产业互联网上市公司首位。考虑到宏观经济波动导致需求减少,以及国联股份短期遭遇的困境,国联的业绩表现比我此前的预判还要稍好一些。

(一)产业互联网规模增速放缓。

网经社发布的《2023年度中国产业电商市场数据报告》显示,2023年中国产业电商市场规模达33.89万亿元,较2022年的31.4万亿元同比增长7.92%。而此前的2019-2022年,我国产业电商的市场规模分别为25万亿元、27.5万亿元、29.11万亿元及31.4万亿元,相较于前一年的增速分别为11.11%、10%、5.85%和7.86%。尽管国内产业电商规模持续走高,但其增速已有缓慢下行的趋势。

国联股份的A股可比同行中,焦点科技、上海钢联上半年净利润增速也比去年同期低一些,国联股份自然也无法脱离产业周期的影响。

业绩交流会上,国联股份高管表示上半年新用户有3000多户的增长,但老客户续购率有2-3个百分点的下滑,毛利率因需求也有所下降。

(上海钢联2023年报)

(上海钢联2024年中报)

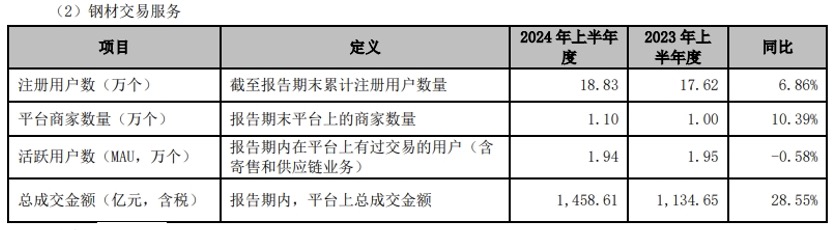

这与上海钢联钢银电商注册用户、平台商家注册数量增长(但增速有所下滑)、营收增长,但毛利率下降的趋势相同。

尽管受宏观经济影响较大,但看了国联股份的中报,国联多多电商亦不乏可喜之处。

国内业务方面,国联股份正在孵化像蛋多多等新平台,拉动注册/交易用户数量的增长;

海外方面,国联股份抢抓“一带一路”大宗商品交易的发展契机,现已与山推机械、南非Vanmag、力诺集团等产业链重要公司合作,并联合山港集团发布并上线了跨境电商平台CNAUTO。可以预计的是,国联股份跨境贸易占收入比例将日益提高。

(二)国联股份依据宏观形势合理调整融资节奏,确保现金流平稳。

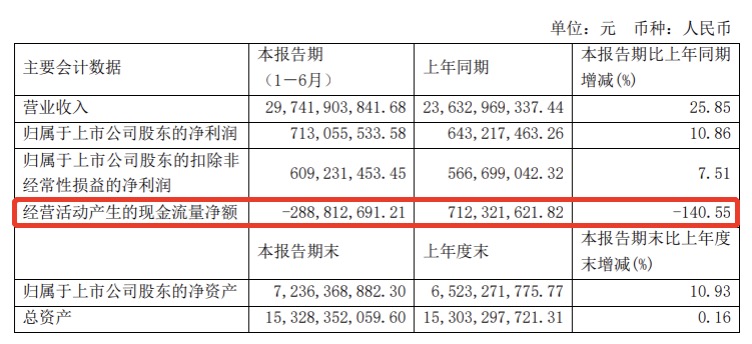

国联股份本次财报中,现金流的变化是比较大的。

(国联股份2024中报)

2024上半年,国联股份经营现金流净流出2.88亿,去年同期则是有7.12亿的净流入,里外里和去年同期差了10亿。

经我梳理国联股份中报发现,公司自由现金流下降主要来自于三个方面的影响:

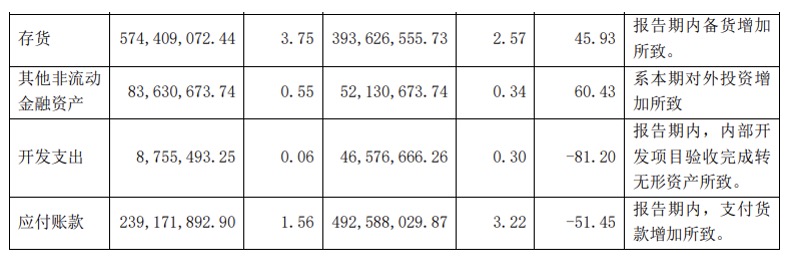

一是国联股份交易规模有所扩大,预付账款增加2.8亿多。另因自营规模占比增加,存货增加了约1.8亿;

二是国联上半年定期存款增加,投资现金流有1亿多的支出(去年同期是到期回流);

三是国联股份加大了有息负债的偿还力度。

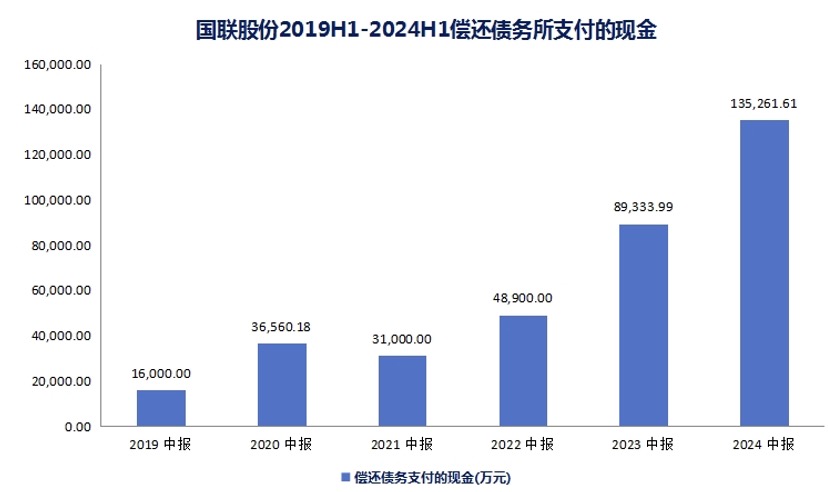

(国联股份财报数据汇总)

今年上半年,国联股份偿还债务支付的现金多达13.52亿,系国联上市后同期最多。

(国联股份财报数据汇总)

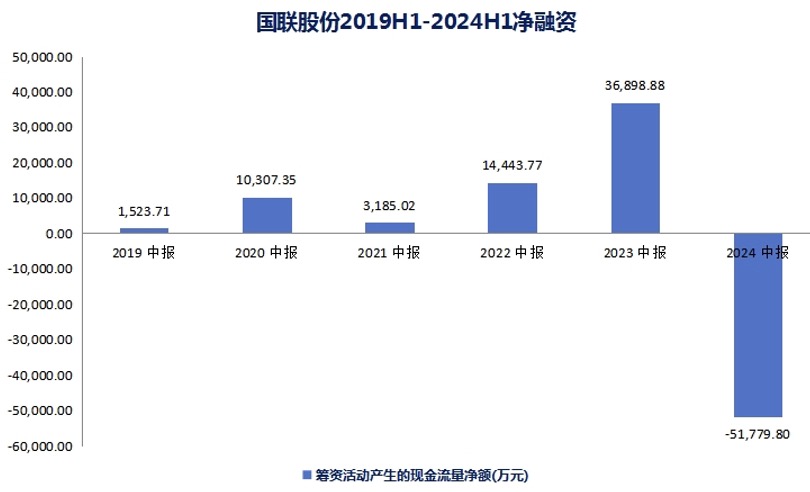

本次也是国联股份上市后首次融资为“净偿还”的中报。国联股份上半年净偿还融资5.17亿。预计是行业增速放缓叠加公司暂时无法直接融资,国联股份遂采取偏保守的经营策略,主动“筛选”客户,选择与需要垫资少、存续时间长的长期客户合作有关。

(国联股份2023年度环境、社会及治理报告)

无独有偶,国联股份在2024年中报同期还发布了一份2023年ESG报告。报告中显示国联股份2023年末有2734家供应商,较2022年末下降了1200多家!我想这主要是由两个原因引起的:

其一,产业互联网生意和传统大宗交易类似,多基于信用产生。2023年国联股份“全额转净额”舆情爆发后,部分客户暂停/取消了与国联股份的合作。

其二,国联在ESG报告中表示“已加大供应商资质源头管控。要求供应商提供质量检测报告,所有产品必须有产品名称、生产厂家、规格、所含主要成分名称及含量”。国联股份近两年增加了自营业务,增加对供应商资质的约束,有助于避免预付账款减值。

(国联股份2024中报)

而国联股份中报应付票据/应付账款金额大幅减少,存货有所增加,也间接验证了国联股份在宏观经济波动的当下,严控供应商资质,转而增加自营业务的现实情况。

(国联股份2024年中报)

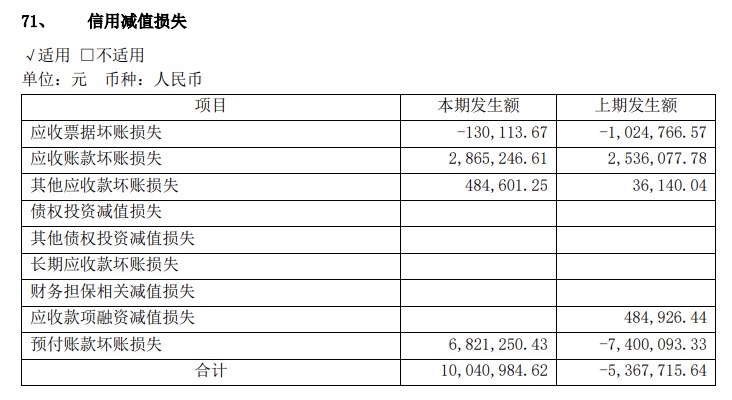

从国联股份减值数额看,虽然公司自营规模增加较快,但各类减值金额可控。

国联股份货币资金一部分沉淀在多多电商“确货”环节,另一部分庞大的定期存款用于向银行担保获得借款。欲使国联继续增长,首先公司要有更多的自由现金流。

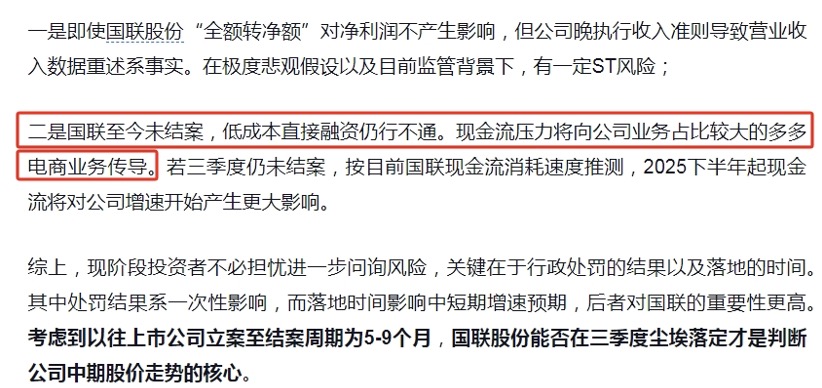

我在6月份的文章中提到,国联股份立案期间直接融资行不通,现金流压力将会向多多电商传导(影响多多电商成交规模)。

照其他公司立案调查时间推测,当时我预判国联股份立案调查落地是在三季度。国联股份中报业绩会上,国联高管表示监管机构调查工作已经告一段落,工作皆是围绕“全额法转净额法”开展,并不涉及其他问题。国联股份高管预计下半年立案调查会有结果,这与我之前的判断基本一致。

国联股份后续立案结果有两种可能,一是小惩大诫,因国联财务准则未更换不具备主观故意性,公司正常满血回归。国联可以通过再融资度过短期增长困境,届时业绩拐点会出现。第二种是被ST。经多次问询,国联股份财报内容已越辩越明,即使国联因虚假记载被ST,一年后摘帽的概率也非常大。虽戴帽期间无法融资,但国联现在拥有现金+现金等价物仍有62亿之多,足够未来1年半载使用。况且国联股份仍可以在运营成熟的涂多多、卫多多等平台采用之前私募股权的方式融资。国联二级市场短期融资虽有压力,但公司仍有较多的融资手段,预计现金流对国联股份的影响有限。

二、国联股份云工厂、数字工厂数量稳定扩张,长期发展潜力可期。

2023年底,国联股份与56家企业签署“数字化工厂”合作协议,超额完成“100家云工厂,50家数字工厂”的签约指标。不过,2023年前还只是国联股份云工厂、数字工厂的试点阶段,目的是加强与上游供应商的战略协同,实现长期与供应商的绑定。

国联股份去年提出了“5年千家云工厂”的发展目标。若战略能够切实落地,国联数字工厂收入比重将大幅提升,第二增长曲线将得到确认。9月2日,国联股份在投资者关系平台表示公司现约有150家云工厂,70家数字工厂,两类工厂比照去年底又有了几十家的提升。

长期投资者知道,国联股份“数字工厂”采用预先投入的方式,允许上游工厂在交易的过程中按照吨费加成的方式,用数字经济收益付费。每个数字工厂的前期投入约300-500万元。换句话说,今年国联股份新签约的云工厂、数字工厂前期投入就超过了1亿元。国联股份在现金流略有压力的情况下,仍能坚持“第二成长曲线”照常推进,好于本人预期。

国联股份第一批云工厂、数字工厂存续时间平均是11年,而统计数据显示,国内小微企业的存续时间仅3年左右。如果大规模在上游新合作的供应商中签约云工厂、数字工厂可能也会面临投资回收期长甚至是前期投资难收回等问题。在这个节骨眼上,投资者对国联数字工厂签约数量的预期最好是要放低一些。不过从长期视角看,国联股份云工厂、数字工厂的成长空间还是非常明确的。

不久前发布的《“数据要素×”三年行动计划(2024-2026)》提出到2026 年底,数据要素应用广度和深度大幅拓展,打造 300个以上示范性强、显示度高、带动性广的典型应用场景,数据产业年均增速超过 20%。而国联股份今年4月入选了工业互联网产业联盟的“2024年数智化供应链案例”,其发展模式已得到充分认可。

2024年是《“数据要素×”三年行动计划(2024-2026)》伊始之年。今年一季度,国联股份第一期数据产品已成功上架北京国际大数据交易所。未来可以期待的是公司积累了20多年的供应链数字资产将会“入表”。随着国联更多数据产品上线,国联股份“数字要素”变现潜力也会增大。

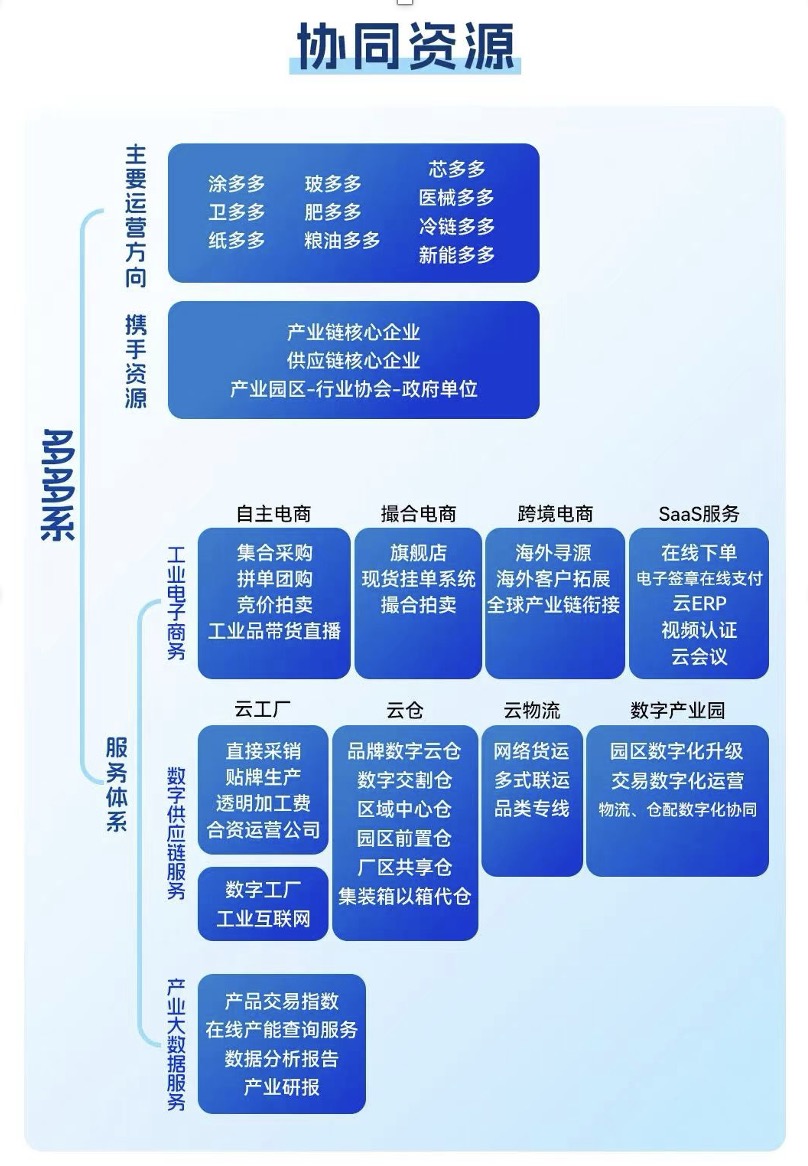

国联股份已拥有产销数字化、安全生产数字化、数字工工厂、数字云仓、数字云物流等诸多应用。

(国联股份官网)

国联股份DCS/PLC操作预测可指导生产人员优化原材料配比,并提供良率分析,提高企业品控能力;

国联股份还拥有类似兴趣电商的“智能推荐”能力。可依据用户点击、购买记录,为用户提供符合其偏好的个性化服务,提升客户订单转化率;

国联采购/生产/销售预测应用可根据历史交易数据,让客户可以更敏锐地感知市场和供应链的变化,削弱新客户做出错误决定的风险;

国联库货变动监管系统、人员行为监测系统应用机器视觉技术监控设备生产、人员分析、货物移位和火险隐患,保障客户安全生产;

国联股份工业元宇宙项目-元企可用于训练各类机器视觉模型、智能检测、安全监控等模型,以深化各项数字化应用水平。

(国联股份官网)

国联股份数字工厂协同平台已打通钛、醇、卫生用纸等产业链,供应链上企业资源使用效率有不同程度提高。公开数据显示,国联智慧供应链让综合生产效率提高15%-30%,运营成本下降20%-30%,订单交付周期缩短40%-60%!

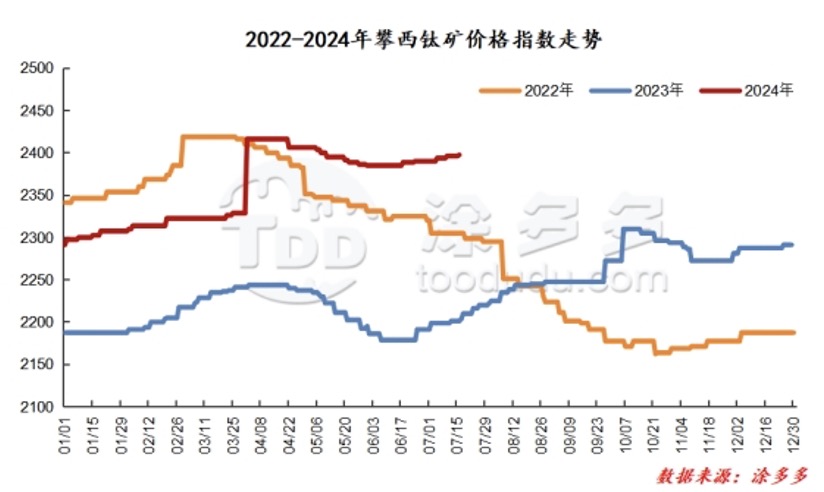

国联股份数字物流对供应商降本的效果也非常显著。我国钛精矿主产区在攀西,而山东大型化工集团较为密集,对钛精矿需求较大。以往钛精矿以公路运输为主,运输成本约450元-600元/吨。而国联股份综合云仓、云物流打造的攀西-山东多式联运将钛精矿运输成本下降至350元/吨。对于终端售价2300多元/吨的钛精矿来说,物流成本的下降将显著提升企业的议价能力和毛利率。

国联股份数字供应链的应用场景非常广阔。一旦模式探索成功,其现金流“造血”能力的意义要大于获得的净利润。这意味着国联未来多多电商业务可能无需外部融资就能获得成长。

国联股份除将数字经济应用在绑定客户、获取收益外,同样也用在了增强内控、强化管理效率等方面。

国联股份、中泰化学等公司“贸易收入原则认定错误”事件让投资者意识到,在大宗交易过程的多个环节中,交割单、出库单等重要凭证依然大量使用易灭失的纸质凭证,与行业“高质量发展”的发展方向相违背,也不利于监管审计。

(国联股份官网)

如今国联股份ERP系统中所有已执行完毕的订单可自动在财务系统中生成凭证,凭证号实时展示。

去年8月,国联股份实现了ERP与税务发票系统的连通,可自动打印发票。且相关发票信息还能反向传输至 ERP中。实现订单信息与发票信息的实时、准确呼应。

国联股份还与多家银行做了接口对接,可以将收款信息自动抓取至 ERP 系统中,为下一步引导客户在付款时关联订单号埋下了伏笔。国联股份争取到今年底前,将主要银行全部与 ERP 系统连通,让90%以上的订单自动与银行到款关联。

换言之,到今年末,国联股份大多交易将可实现订单信息流、发票凭证流与利润/现金流的闭环勾稽。与此同时,国联股份还拥有接入北斗定位,可每10秒更新车辆位置、车速的云物流,物流单据也不再会成为问题。自此国联每笔交易将全部可追溯,投资者对于“刷单”、“全额转净额”的疑惑将彻底消除。

3、 机构持仓比例下降对现在的国联股份并非坏事。

(iFind)

二季度末,机构持仓国联股份比例约10.87%,较去年末减少了7.59个百分点,为国联股份上市以来的最低值。机构持仓降低对上涨波段的公司有诸多不利,但对于调整波段的公司而言,机构持股减少有助于跌势减缓。

至8月末,国联股份年内股价下跌9.36%,但数字经济指数(399262)下跌16.76%,A股两家上市可比友商焦点科技、上海钢联年内股价分别下跌20%+和40%+(美股上市的可比同行则跌更多),A股全部公司下跌中位数甚至都超过了20%。国联股份年内抗跌的原因正是机构持仓比例低。尽管今年大盘表现一般,但净卖出动能减弱,国联股价明显抗跌。

至于机构持有国联最后的10.87%股权,若公司行政处罚结果是ST,可能机构还会有少量减仓。且由于ST期间国联无法直接融资,国联盘底的时间会再增加几个季度。若国联立案结果非ST,那么当下就是机构持有国联股份的仓位底!本人认为,不论国联本次行政处罚结果如何,只要“靴子落地”就将彻底利空出尽。

伴随着国联股份融资能力恢复,以及产业大数据、云工厂/数字工厂获得的现金流逐渐反哺多多电商业务,按照现在各产业互联网细分领域渗透率推测,国联股份中长期仍能继续成长。

经作者授权转载。

本文作者可以追加内容哦 !