按照以往惯例,一些业绩较差的公司往往最后掐点披露中期业绩,创新药企君实生物(688180)也不例外。

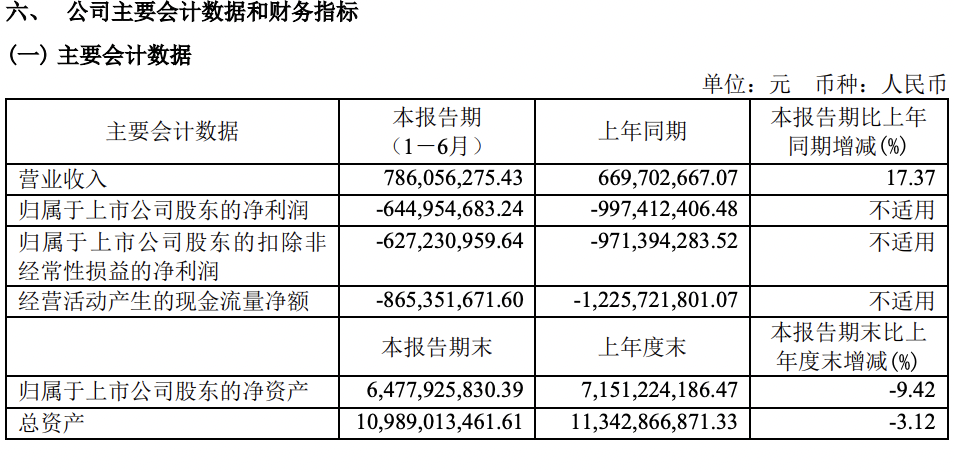

8月31日,君实生物发布2024年中期报告,公司实现营业收入7.86 亿元,同比增加17.37%;净利润亏损虽然同比缩窄35.34%,但亏损额依然高达6.45 亿元。

《财中社》查询发现,业绩亏损的原因是营收无法覆盖开支。上半年,君实生物销售、管理、研发三项费用支出合计12.14亿元,而营收虽然同比增长,但绝对额只有7.86亿元,毛利额仅有5.76亿元。

营收不给力主要是因为产品因素。君实生物作为一家创新药企业,目前在售核心产品只有特瑞普利单抗,产品线过于单一。与此同时,尽管特瑞普利单抗为国内首个获批上市的国产PD-1药物,但该产品的销售额规模在所有国产PD-1单抗中并不出众,且在进入医保目录后也未能实现“以价换量”。可预计的是,PD-1市场未来竞争会更加激烈。

君实生物成立于2012年12月,2018年在中国香港成功上市,2020年于上交所科创板上市。公开数据显示,公司还从未盈利过,2022年创下亏损23.88亿元的最高纪录,2023年继续亏损22.83亿元。

自身没有造血能力,只能依靠外部资本输血。2022年12月2日,君实生物完成科创板上市之后的首次定增,发行价格53.95元/股,较市场折价18%左右,募资总额37.77亿元。本次定增对象共有17名机构和个人,其中认购股份数排名靠前的包括自然人王振花和石雯、瑞银集团,此外华夏基金、银河证券及广发证券也均有参与,募资主要用于创新药研发和上海君实生物科技总部及研发基地项目。

折价拿到定增股份的资金,原本希望可以大赚一笔,但最终却事与愿违。在6个月解禁期结束之后, 君实生物2023年6月2日解禁当日收盘价为44元/股,相比定增价已下跌18.44%。在此之后,公司股价丝毫没有回头,又是一路下跌,并于2024年2月5日创下历史新低24元/股,9月3日报收24.84元/股。可以说,定增对象如果在解禁当日抛售,必定是亏损出局,而如果一直持有至今,浮亏幅度已达53.96%。

根据《财中社》统计,包括上述定增在内,君实生物通过AH两个市场募资金额142.98亿元。而其给股东的回报是,A股股价自2020年7月高点已下跌88.73%,H股股价自2021年2月高点已下跌88.8%,按照A股计算市值较高点蒸发1928.22亿元。与此同时,君实生物至今还无法看到盈利的迹象。

不过,也有市场声音看好君实生物的前景。方正证券研报称,公司在增加营收的同时在不断降本,2024年提质降本增效的战略目标已逐步兑现。未来看好特瑞普利在全球以及国内的持续放量以及其他产品的上市进度和临床进展。

本文作者可以追加内容哦 !