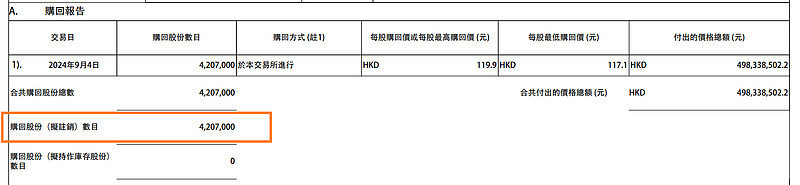

港股互联网回购二把手美团在新一轮回购开始第三天后将单日回购金额恢复至近5亿港元,美团-W于2024年9月4日,通过集中竞价交易回购420.7万股,回购金额4.98亿港元,最低成交价为117.1港元,最高成交价为119.9港元;近3日累计回购459.7万股,累计回购金额5.44亿港元。

新一轮回购开始后,美团再度变更了回购用途:拟注销。再度向大哥腾讯看齐,值得点赞。

继2023年11月底公布10亿美元回购计划后,美团今年6月抛出了20亿美元巨额回购计划。

今年以来,美团正在持续增强股东回报,迄今为止,公司已经回购了3.6%的总股本,并在中报后又宣布了一项新的10亿美元股票回购计划。

今年以来,港股表现显著优于A股,一方面是历史估值较低,另一方面是互联网等板块业绩复苏,近期公布的中期报告来看,互联网板块整体利润增长超预期,基本面回暖显著。除此之外,更多的原因是资金结构改善,包括南向资金的涌入、国际资金的回流以及公司自身的回购加持。

截至9月4日,在年内回购金额排行榜上,腾讯控股754亿港元高居第一,年内回购了2.16亿股,汇丰控股以288亿港元高居第二,年内回购股份数4.46亿股,美团-W以238.7亿港元高居第三,年内回购股份数达2.27亿股,排在第四的是友邦保险228亿港元,年内回购股份数4.06亿股,这四家是第一梯队。

第二梯队是东岳集团、小米集团-W和快手-W,年内回购金额都在34亿港元以上。

值得注意的是,2021-2023年美团-W已经连续三年年线收阴,2021跌23.49%,2022跌22.49%,2023跌53.12%,2024年至今涨超45%,而在此之前的2019年和2020年,美团年涨幅分别高达132.12%、189.11%。

对于投资人来说,谈论一家企业时,最在乎的是企业的价值。这个“价值”,既包括企业的业务是否稳健,是有持续的增长空间,也包括了企业是否具有创新能力,以及持续回报股东的能力。

尽管不断变化的消费趋势给经济增长带来了不同程度的挑战,但围绕“零售+科技”战略,美团的业务仍然充满活力,表现可圈可点。

最近发布的美团中报显示,二季度美团核心本地商业收入607亿元,同比增长18.5%;新业务收入216亿元,同比增长28.7%。

根据美团的统计口径,核心本地商业板块包括餐饮外卖和到店、酒店及旅游,美团闪购、民宿以及交通票务等。新业务则涵盖美团优选、小象超市、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务。

具体来看,有几个业务板块表现几位出色:即时配送交易笔数达到61.67亿笔,同比增长14.2%;到店酒旅业的交易金额及订单量同比增长超过60%,年度交易用户数同比增长近35%,年度活跃商家数亦创新高;丽人和医美品类的交易金额同比增长超过50%。在当下复杂的消费环境下,这些业务为何能够取得稳健增长?主要有3方面的原因。

一、市场本身的确定性。美团服务于人们吃喝玩乐的需求,如著名投资人@林园 所说,人得活着,就得吃喝玩乐。而且,不仅是刚需,还是高频消费。因此,具有很强的确定性和抗周期性。

二、美团自身能力的建设。吃喝玩乐的需求,通常具有很强的即时性和本地性的特征。比如,你点外卖,就希望外卖马上能送到你手中;你到店去休闲娱乐,就希望店家服务态度好,能让你舒心。要满足你的这些不同的需求,就需要平台有着强大的供给能力和履约能力,和运营能力。

这些能力,并非一朝一夕就能练就。而成立十余年来,历经千团大战、O2O大战等多次残酷的竞争,让美团沉淀积累了强大、稳健的底层能力。

三、吃喝玩乐之间各品类之间的交叉协同效应。美团构建了一个综合性的生活服务平台,将餐饮、酒店、旅游、出行、零售等众多生活服务纳入其中,增加了用户粘性,提高了用户的使用频率,也为商户带来了更多的流量和销售机会。

聚合力量也是美团今年组织架构调整的关键词,美团在不同业务之间开展了多样的合作并加强了交叉销售,并在核心本地商业的许多领域整合了运营。其中,打通吃喝玩乐服务的“神会员”,已于7月完成了各类消费场景全覆盖。截至7月初,参与商家数已达500万家。

正如美团高管所言,尽管外部环境对所有业务目标都有冲击,但美团在各个消费场景中的强劲运营,持续推动高频率用户的规模和购买频率,进而实现了稳定增长。

$美团-W(HK|03690)$$腾讯控股(HK|00700)$$阿里巴巴-W(HK|09988)$

#老百姓5天4板!公司:没有重大变化#

#上半年六大行个人房贷缩水超三千亿#

#巨头“拆墙”!淘宝、微信支付“通”了#

#炒股日记#

#ETF大V观市#

本文作者可以追加内容哦 !