作为央企控股的新药安评CXO,益诺思近日有幸成为了医药产业链上2024年科创板唯一成功IPO的企业还。

那些尚未“IPO上岸”的企业,极其羡慕益诺思有一个“好爹”(见:益诺思的“爹”,还生了哪些崽?)。

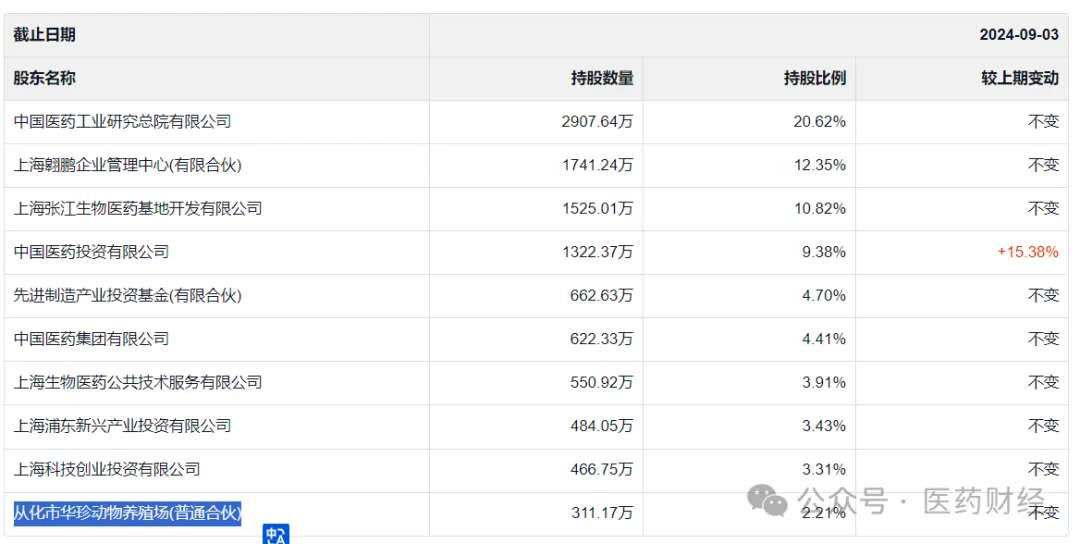

含着“金汤匙”的益诺思,现有前十大股东中有八家是具有国资成分的“金主”。剩下唯二的非国资成分大股东,分别是:益诺思高管持股平台上海翱鹏企业管理中心,执行事务合伙人是益诺思的总经理常艳女士;以及一家名不见经传的“猴哥”企业——从化市华珍动物养殖场。

这或许也是在间接告诉咱们普通人——任何时候,不要躺平。

作为医药产业链上的从业者,哪怕是有一天我们只能去养殖场喂养猴子,那也不排除哪天就干成了老板,然后甚至有可能成为新药CXO的股东,并有机会享受与国务院下属的国有资产管理委员会(简称“国资委”)这样全国人民仰慕的金主爸爸“平起平坐”(一起开董事会)的待遇。

可能有朋友要问了,能做成新药CXO股东的养殖场,来头也不简单吧。不过如果仅仅是从股东成分来看,从化市华珍动物养殖场(普通合伙),简称“华珍合伙”,股东仅有两位,分别是黄健华96.36%,黄晓斐3.64%。

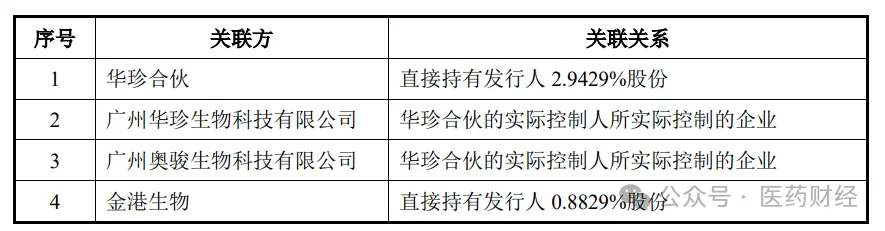

公开资料显示:华珍合伙成立于2003年,是一家以驯养猕猴、食蟹猴,进行货物进出口贸易的合伙企业,是中国开展灵长类实验养殖最早、繁殖规模最大的科研单位之一。广州华珍生物科技有限公司、广州奥骏生物科技有限公司与华珍合伙同属同一实际控制人,亦从事实验用猴的养殖业务。

2003年前后,正值诸多医药游子海归们开启回来创业潮。养殖场的老板们,显然是率先洞悉到实验猴的潜力与需求。

2022年上半年,益诺思为应对实验用猴的供应紧张状况,引入华珍合伙、金港生物作为公司股东,以股权为纽带加强双方合作,以保障公司实验用猴的持续、稳定供应。广州华珍生物科技有限公司、广州奥骏生物科技有限公司与华珍合伙同受同一实际控制人控制。

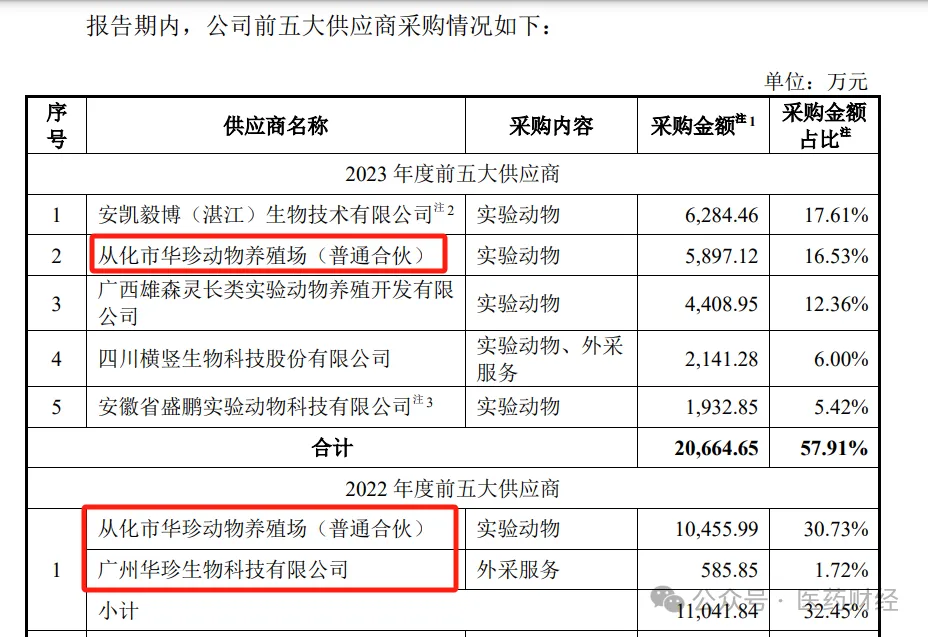

华珍合伙在2021年是益诺思的第五大供应商,年度供货金额855.81万元;2022年跃居为益诺思的第一大供应商,年度供货金额高达1.1元;2023年因为已经入股了益诺思,采购金额下降到5897万元,为第二大供应商。

2023年排在第一位的安凯毅博曾用名中科灵瑞,也是益诺思实际控制人国药集团参投公司。

创新药在尚未进入人体临床试验阶段,其最大的研发成本之一就是活性成分的药理及安全性评价,折射到具体的场景中就是鼠、兔、犬、猴等实验动物的采购成本。上述动物中,以猴价最为昂贵。

众所周知,随着新药研发事业的蓬勃发展,新药研发的重要伙伴“大师兄”的身价也是水涨船高,从十几年前的每只七八千元翻了十倍有余,在2021年的高点甚至有飙升到将近20万/只。如今虽然价格有所回落,但市场价依然普遍在10万~12万元/只区间。

甭管猴价如何上浮,但我们新药研发实验可不能停滞。在猴价飙升的2021年,一些“聪明”的CXO公司就想到了一个办法——那便是投资或者入股养殖场,扩大养殖规模,提高猴子供应量,将CXO必备的核心原料掌握在自己手中。

而如今三年过去,好似换了人间!养殖场也终于从乙方熬成了甲方的“爹”,开始反向入股新药CXO企业。接下来,是否会有更多的养殖场参与这个游戏?咱们的新药研发公司在募资过程中是不是也可以打开格局,开启向供应商募资之路?

关于这种现象和背后的商业逻辑衍变,咱们的AI又是怎么看的?以下是由医药财经AI撰写的小作文,仅供参考。若有不足,欢迎指正批评!

《养猴的尽头,是成为新药CXO的股东》

在医药研发这片广袤而复杂的领域中,实验猴成为了不可或缺的重要角色。然而,这一原本看似简单的养殖业务,却悄然间将一些养殖者推向了新药CXO(医药合同外包机构,包括CRO/CDMO等)的股东行列。这背后的故事,充满了行业变迁的戏剧性和商业逻辑的复杂性。

实验猴的稀缺性与重要性

实验猴,尤其是恒河猴、食蟹猴等品种,因其与人类在遗传和生理上的高度相似性,成为新药研发过程中不可或缺的实验动物。新药研发需要经过严格的安全性评价和药效学研究,而这些研究往往需要大量实验猴的支持。然而,实验猴的生长周期长、繁殖速度慢,加之近年来疫情等因素导致的进口限制,使得实验猴的供应量长期处于紧张状态。

CXO企业的囤猴热潮

面对实验猴的稀缺,国内多家CXO企业纷纷下场囤猴,其中以昭衍新药、药明康德、康龙化成等企业为代表。这些企业通过高价收购实验猴供应商,迅速扩大了实验猴的存栏量。例如,昭衍新药在2022年以近18亿元的总价收购了广西玮美生物和云南英茂生物,从而获得了近2万只实验猴。这些举措不仅缓解了企业自身对新药研发实验猴的需求,更在无形中提升了企业在行业内的竞争力。

从养殖者到CXO股东的转变

随着CXO企业对实验猴需求的不断增加,一些原本专注于实验猴养殖的养殖者开始发现新的商机。他们不再满足于单纯的养殖业务,而是开始寻求与CXO企业的深度合作,甚至通过股权转让等方式成为CXO企业的股东。这种转变不仅为他们带来了更高的收益,也让他们更深入地参与到了新药研发的产业链中。

背后的商业逻辑衍变

这种转变背后的商业逻辑其实很简单:实验猴的稀缺性导致了其价格的飙升,而CXO企业为了保障新药研发的顺利进行,不得不大量采购实验猴。这种供需关系的不平衡为养殖者提供了巨大的利润空间。

同时,随着CXO企业对实验猴需求的增加,养殖者通过与CXO企业的合作,不仅能够获得稳定的销售渠道,还能够分享到新药研发成功后带来的巨大收益。

未来的挑战与机遇

然而,养猴的尽头并非一帆风顺。随着全球创新药研发资本泡沫的破碎和市场竞争的加剧,CXO企业面临着越来越大的业绩压力。实验猴价格的波动也给养殖者和CXO企业带来了不确定性。此外,随着跨国CRO公司如艾昆纬和徕博科等在国内市场的不断扩张,国内CXO企业面临着更加激烈的竞争环境。

尽管如此,养猴业务仍然蕴含着巨大的机遇。随着国内创新药研发的不断推进和医药市场的不断扩大,实验猴的需求量将继续保持增长态势。同时,随着科技的进步和养殖技术的不断提高,实验猴的繁殖速度和存活率也将得到提升,这将进一步缓解实验猴的供需矛盾。

结语

养猴的尽头,或许并非仅仅是成为新药CXO的股东,更是一场关于创新、合作与共赢的深刻变革。在这场变革中,无论是养殖者还是新药CXO企业,都需要保持敏锐的市场洞察力和不断创新的精神,才能在激烈的市场竞争中立于不败之地。

$恒生医疗ETF(SH513060)$$C益诺思(SH688710)$$药明康德(SH603259)$#上半年六大行个人房贷缩水超三千亿#

来源:医药财经

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !