继续用本人独创5表法选定自选股235/242个股票(本人熟悉票≠绩优白马票)用于本人波段或短线操作之用,一般情况下一家13年的上市公司完成全部5表数据需花12小时电脑操作时间,并且准备今后每年每季更新。但为了从中了解这家2011年能够以70倍市盈率发行的汽车零部件公司且发行前每股净资产只有4.27元(3.1亿元市值)的私人控股公司(注册资金5080万元)以36元的发行价(2年后跌至最低12元)属汽车-汽车零部件-底盘与发动机系统(共85家)板块,同时也为了对自己那点微小的资本负责,必须这样做。同时分享给雪球用户(目前只能以图片形式上传)。

235#股002536飞龙股份(西泵股份)

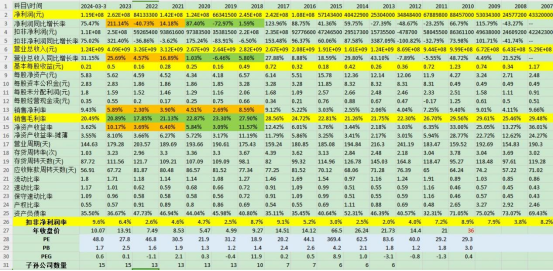

表1:主要财务指标(按年)

这个表不需要过多解释由同花顺直接下载填入每年收盘价稍加整理即可,子公司数量除当年能在同花顺F10查询外,其余必须查年报“集团的构成栏目”一般15分钟就能完成。其近3年平均净资产收益率6.75%;远3年平均净资产收益率6.83%;近3年平均净利润同比增长率61.53%;远3年平均净利润同比增长率5.34%;近3年平均营业总收入同比增长率15.72%,远3年平均营业总收入同比增长率0.12%,近6年平均销售毛利率22.32%,近6年平均销售净利率4.65%,业绩指标一般尚可,上市以来没有发生年报亏损。

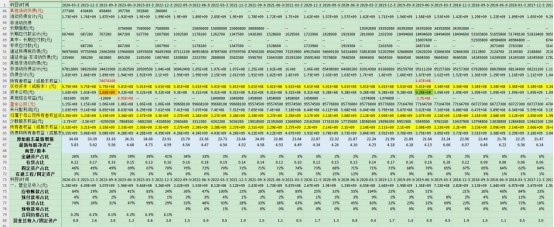

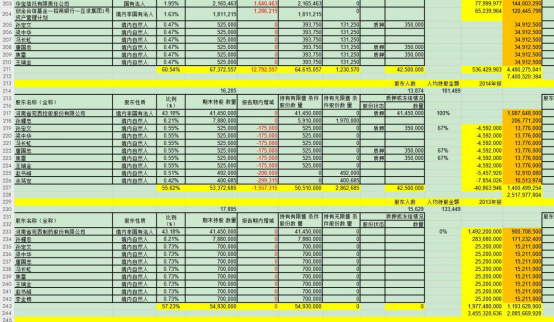

表:资产负债表(按季)

这个表有点烦,但为了彻底了解上市公司资产质量必须这样做,过不了这步序,不能作为自选股,大概花费30分钟完成。监管为了规范上市公司公布数据,近4年来从50项增加到近80多项,图片只能看44-65项,欢迎有兴趣的粉丝邮件索取,从中可以知道上市公司:

1)股本数据,转配,增发,回购,公积金,净资产,等按季数据,通过简单运算可以知道大股东2013年至今每股净资产增值为12.28元到34.6元,增值率2.8倍充分体现2013/12/31净资产为11.7亿元,现在是33.9亿元,其中2次增发融资13.3亿元(图中能见原始股东净资产2017/12/31至2024/3/31为21.47元到34.6元变化过程),2012-2016年消化0.25亿元商誉资产,资产质量一般。

2)可变现金融资产占净资产为33.9亿元的26.39%(长期均值5%)

3)存货占占净资产为33.9亿元的15-33%(长期均值18%)

4.0)固定资产占净资产为33.9亿元的46-69%(长期均值73%)

4)在建工程/固定资产占比2-5%,(长期均值5%)

5)应收账款/营业总收入占比19-64%(长期均值43%)

6)预付款项/营业总收入占比0-4%(长期均值12%)

7)存货/营业总收入占比26-70%(长期均值48%)

8)预收款项(合同负债)/营业总收入占比0.1-0.3%(长期均值0.3%)

9)营业总收入/固定资产之比2.6倍(长期均值1.2倍)

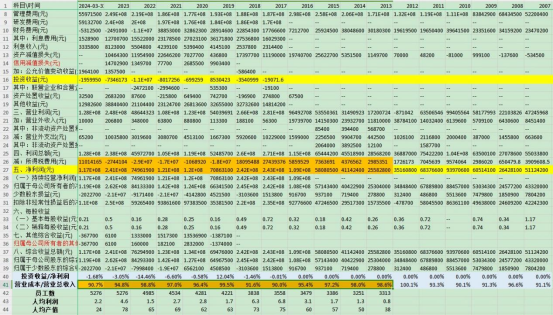

表2:利润表(按年)

这个表由同花顺F10直接下载稍加整理即可,也大概10分钟就能基本完成,就是员工人数除当年同花顺F10可查外,其余必须到巨潮资讯网下载年报并查阅每年2分钟,这表可灵活使用,点击任何分布行可知累计/平均数,例如:2013年以来营业收入293.6亿元,同期净利润14.6亿元,同期所得税0.09亿元,2103年至今平均营业成本/营业总收入占比95.7%,近10年平均人均年产值62.6万(偏低),人均年利润3万(偏低)重点看各期人均利润、人均产值(与同行业、跨行业对比)。

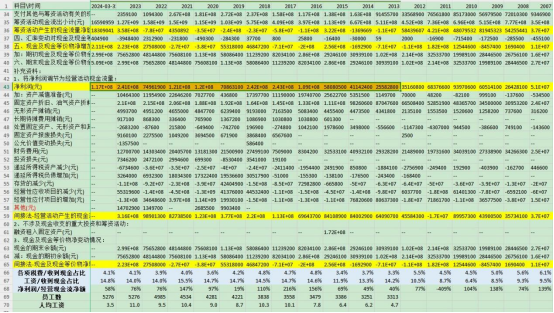

表3:现金流量表(按年)

这个表由同花顺F10直接下载稍加整理即可,也大概10分钟就能基本完成,看看长期财务数据(公司生意如何一看就明白)用三句话加本钱:这家公司从市场上近10年融了13.1亿元,投了17.7亿元(可以借债,可以钱生钱),做了10年生意,收了300亿元,吃过用过后进帐16.3亿元,10年前本钱是11.6亿元,现在一家一档33.5亿元(原始、新增股东一起持有)。此股重点看2013年以来净利润14.6亿元,但分配股利、利润或偿付利息支付的现金科目为8.5亿元,查同花顺分红金额7.8亿元,分红率53%(属较好公司),偿付利息要用去0.7亿元,总之可以用于上市公司横向比较。其中"现金及现金等价物净增加额"很重要,点击得知2013年以来至今为4.1亿元(俗话说吃过用过多下来的钱,包括未分配利润)还可以哦。

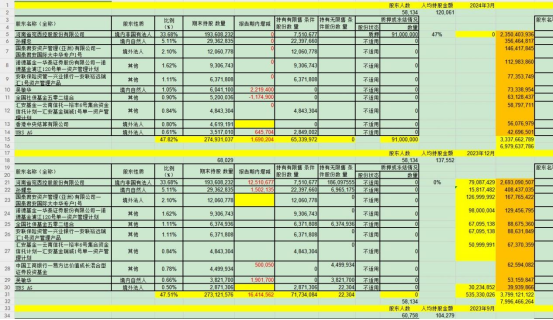

表0:各期十大股东、十大流通股东、股东人数列表展示计算

如果以上财务四表判断是可进入自选股则表0必须做,否则就心中没底,同花顺只能查最近5期(1年多,现在基金运作股票至少2-3年),13年上市公司至少化10小时完成数据,主要是要下载各期季报年报PDF,从中将股东列表转换EXCEL,这次下载了2013/12/30至2024/3/31十四个季年报,基本够看近10年十大股东关系了,这项工作看上去没意义,但结合分析当年当季K线增发解禁,大股东行为,股东人数,计算各类股东参与成本,有积极意义。

只能上传2季就占满屏幕,总之说明一下,能看到十大股东从2013至今的持股变化和当季市值占比,例如:

2013/12/30按发行价36元公司市值为34.6亿元,按收盘价21.73元公司市值为20.9亿元,控股大股东河南省宛西制药股份有限公司及一致行动人孙耀忠占比51.39%,持有10.7亿元市值,三至九股东占比5.84%,股东人数15629,人均持股金额13.3万元。

2015/12/30按收盘价66.5元公司市值为74亿元,控股大股东河南省宛西制药股份有限公司及一致行动人孙耀忠占比45.7%(增发稀释),持有33.8亿元市值,三至九股东占比14.84%,股东人数24985,人均持股金额29.6万元。

2019/12/30按收盘价4.99元公司市值为25亿元,控股大股东河南省宛西制药股份有限公司及一致行动人孙耀忠占比42.73%(有减持3.2亿元),持有10.7亿元市值,三至九股东占比7.27%,股东人数28566,人均持股金额8.7万元。

2023/12/30按收盘价15元公司市值为75.1亿元,控股大股东河南省宛西制药股份有限公司及一致行动人孙耀忠占比42.73%,持有32.1亿元市值,三至九股东占比4.34%,股东人数61748(庄家可以运作让股价最高、股东人数最多),人均持股金额12.2万元。

2024/3/31按收盘价12.14元公司市值为69.8亿元,控股大股东河南省宛西制药股份有限公司及一致行动人孙耀忠占比38.79%(增发稀释),持有27.1亿元市值,三至九股东占比9.03%,股东人数61748,人均持股金额12.2万元。

各位看官,先看看该股最终实际控制人孙耀志先生简历:出生于1951年8月,中国国籍,无境外永久居留权,中共党员,本科学历。第十届、第十一届、第十二届全国人大代表,中国共产党河南省第八届委员会候补委员。曾获得国家有突出贡献专家、中国中药行业优秀企业家、全国五一劳动奖章、全国劳动模范等荣誉,享受国务院特殊津贴。1968年3月至1971年4月在部队服役;1971年5月至1977年12月在河南省地质队工作;1978年1月至1979年1月在河南省西峡县物资站工作;1979年2月至1984年7月任宛西制药副厂长;1984年8月至1985年2月任河南省西峡县经济贸易委员会人事科科长;1985年3月至1998年9月任宛西制药党委书记、厂长;1998年10月至2017年9月任宛西制药党委书记、董事长;2017年10月至今任宛西制药党委书记;2014年6月至今任宛西控股董事长兼总经理。2002年9月至今任仲景食品股份有限公司董事长。一个地方搞药厂的官员带领另外一个汽车水泵厂的180名股东(占比上市后75%,只有2011年报能够看到该数据)下海搞了个上市公司,这样这个股票的主力已经产生了,且看他们发行价割韭菜(70倍市盈率),2015年牛市增发割韭菜(市场行为),2023拉高增发再割韭菜(配合年报业绩增长211%,一至三季报更离谱:增长达678%、491%、286%,实际利润只有2.62亿元,该股早在2016、2017年报净利润已达到2.42亿元、2.45亿元)背后绝对有高人,实际上该股这个大老板个人手里筹码上市至今你1股也看不到,只有他的兄弟孙耀忠从上市占比8.21%减至目前5.11%,该股只有回到6元以下才有投资价值,别看它高位下跌-60%,现在价位只有投机机会,因为里面庄家会经常练练手脚,该股2019年1/1至2023/12/31涨停22次,跌停7次,2023年换手率高达1275%。

写于2024/6/16

本文作者可以追加内容哦 !