近两年来,“大鱼吃小鱼”或“强强联合”式的收购/兼并/重组正在资本市场密集发生。比较知名的收购和重组案例有:

9月4日,国信证券宣布:计划收购万和证券96.08%股份;

8月13日,通威股份宣布:计划耗资不超过50亿元收购润阳股份不低于51%的股权;

6月21日,芯联集成披露重组预案,拟通过发行股份及支付现金的方式收购未盈利资产芯联越州剩余72.33%股权;

5月20日,国联证券宣布:筹划通过发行A股股份的方式收购民生证券100%股份。

“浙商+国都”、“西部+国融”、“华创+太平洋”等在内的券业并购案例也在不断推进之中。

同样追求规模效应的能源行业,也在频频发生收购,甚至将收购的目标投向海外。

例如,去年7月,山东黄金成为银泰黄金控股股东,占总股本的28.89%;山东黄金还以3.68亿加元的现金方式收购当地矿企“Osino” 100%股权,从而快速获得增量黄金产能,预计增加5吨/年。

(来源:上市公司公告等,不作为个股推荐)

今天我们就来了解:什么是“收购/兼并/并购重组”?什么样的收购重组对市值的提升作用更为明显呢?

一、什么是“收购/重组”?

收购:对企业的资产和股份的购买行为,是由一个企业,即购买方,通过转让资产、承担负债或发行股票等方式来获得对另一个企业,即被购买方的净资产的控制权和经营权。(来源:《国际会计准则第22号——企业合并》)

收购分为参股、控股、全面控制,分别对应:部分股权、控股股东、全资子公司。

兼并:两家公司在相对平等的基础上将业务进行整合,将其拥有的资产、运营、管理等资源进行整合,实现协同效应。包括一家公司吸收另一家公司,或两个以上公司合并设立一个新公司。

关于兼并重组,还有一些非常详细的规范限制,比如“一般重组的吸收合并,被合并企业的亏损不得在合并企业结转弥补。”“特殊重组的企业,重组后的连续12个月内不改变重组资产原来的实质性经营活动”等等。

实际上收购,不光包括产业链上下游的整合,还包括跨界转型为目的的收购。

比较知名的案例就是1999年,服装企业杉杉股份收购了正在研发“中间相碳微球”的鞍山热能研究院,乘势新能源的风口,成为负极材料龙头公司,从传统行业转型先进科技行业,实现了市值跃升。

二、国内并购重组有哪些“新”变化?

在国内下游需求疲软的环境下,不少能源或资源型龙头公司为了追求更大的规模效应,逆周期扩张;而增长乏力、经营困难的中小公司也在主动寻求收购机会。这对于周期底部行业来说,有助于加速出清。

而对于先进技术行业来说,政策也在放宽收购重组的限制,推动效能整合、高质量发展。

“科创板八条”明确提出:支持科创板上市公司开展产业链上下游的并购整合,提高并购重组估值包容性,支持科创板上市公司收购优质未盈利“硬科技”企业,丰富并购重组支付工具,支持科创板上市公司聚焦做优做强主业开展吸收合并,开展股份对价分期支付研究等。

随后,科创板半导体、生物医药等领域公司并购重组也不断涌现。

另外,广发证券还发现以下“新”变化:

1、“A 并A”案例有所增多,根据私募通数据,2023年10%的并购规模为“A 并A”, 较2019年提高7pct;

2、近5年国企并购占比增多,根据私募通数据,2019-2023年国企并购占比均值为48%(2014-2018年为36%);

3、并购项目的估值在提高,尤其是国企项目,根据私募通数据,2023年并购平均估值超30亿元。

三、哪些类型的收购,对市值的提升更明显?

广发证券发现, 成熟行业(非银金融/钢铁/电力设备)的市值增幅更高;以重组目的(如资产置换、资产注入)效果最佳;同时国企优于民企。

1、并购的市值管理成效最为显著。

尤其是近年来以业务转型、产业链并购为目的的并购项目实施后,其市值变化幅度可达100%。

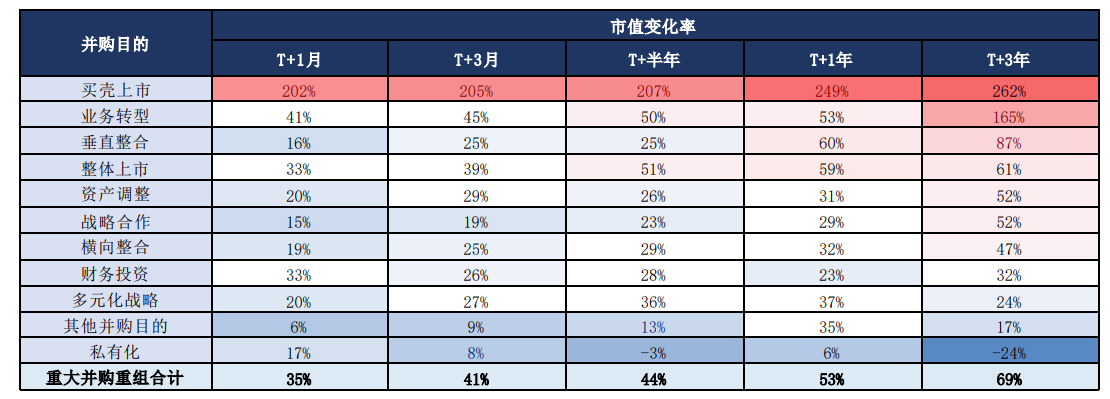

根据Wind 数据,统计重大重组后T+1 月13月1半年/1年/3年市值变化率均值分别为35%/41%/44%/53%/69%,说明并购对市值扩张的驱动力显著。

其中,业务转型/垂直整合后T+3 年市值变化率均值为165%/87%,说明企业可通过并购实现跨界优质资产和资源的整合,实现自身版图扩展。

图表:重大重组实施效果(分并购目的)

(来源:广发证券,注:选取已完成的重大并购重组项目为总样本;T 为并购完成日。)

2、成熟期企业使用并购工具的成效更加显著。

因为通常传统行业或已经处于成熟期的企业,其现金流较为丰富,企业面临传统业务技术升级的过程、诞生部分新业务,此时需求资本市场提供新业务发展的相关支持,通常采用并购手段。

根据Wind数据,企业完成重大重组后T+3 年市值变化幅度排名前三的行业是非银金融、钢铁、电力设备。

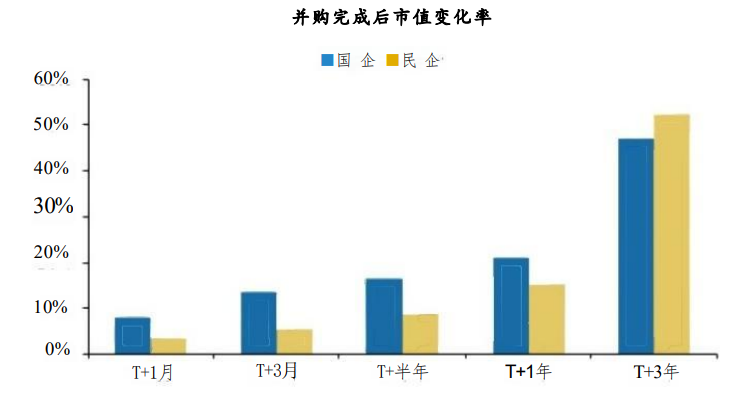

3、国企并购的市值管理成效优于民企。

根据私募通数据,统计所有并购方为上市公司的,并购完成后国企在1年及以内的市值变化幅度均高于民企,具体来看,国企/民企在并购完成后T+1 年市值变化率均值分别为21%/15%。

此外,广发证券复盘历史数据还发现以下规律:

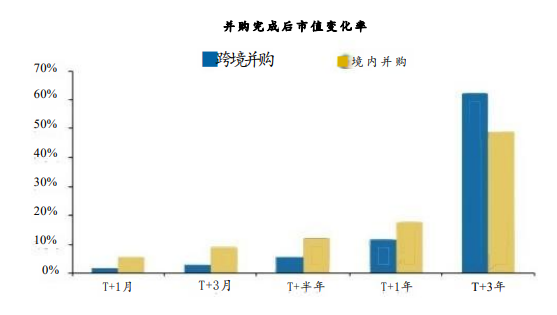

(1)跨境并购完成后3年的市值变化幅度开始高于境内并购,根据私募通数据 , 跨境/ 境内并购完成后T+3年市值变化率均值分别为62%/49%。

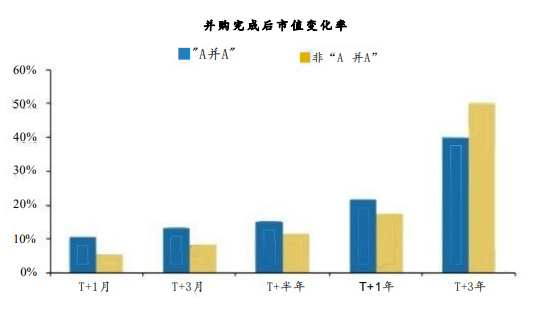

(2)“A并A”项目并购完成后在1年及以内的市值变化幅度均高于非“A 并A”项目,根据私募通数据,“A 并A”/ 非 “A 并A” 项目完成后T+1年市值变化率均值分别为22% /17%。

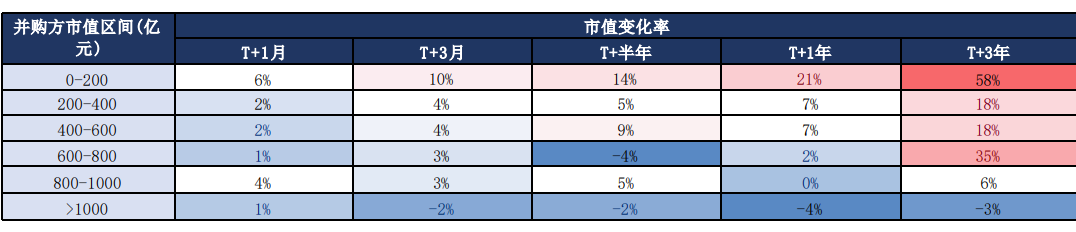

(3)小市值企业并购完成后市值变化幅度相对更大,且并购交易的估值越高对市值变化的贡献度越大。

$国信证券(SZ002736)$ $通威股份(SH600438)$

主要参考资料来源:广发证券,《市值管理工具箱使用全图鉴》

《投资百科》栏目持续更新,欢迎关注@华夏ETF君 !

风险提示:观点或信息转载或部分引用,不代表华夏基金观点,不对其真实性、准确性、完整性做任何实质性的保证或承诺。部分数据具有时效性,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。以上涉及指数、ETF及个股,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。

本文作者可以追加内容哦 !