工业机器人产业链上中下游分别为核心零部件、机器人本体制造和系统集成,其中本体厂商位于工业机器人核心环节,本体厂商往往上中下游全产业链布局,除减速器外购,伺服系统及控制器是本体厂商核心技术,一般均为自制。

减速器环节普遍外购,代表性厂商包括RV减速器的纳博特斯克、双环传动、中大力德,谐波减速器的哈默纳科、绿的谐波、大族、来福等。技术门槛最高的精密机器人减速器领域,日本品牌哈默纳科、纳博特斯克占据了全球工业机器人减速器市场70%左右的份额。

工业机器人核心零部件成本

工业机器人核心零部件技术垄断现象明显,产业集成度高,产业链价值量分布不均衡。

控制器、伺服系统 (包括伺服驱动和伺服电机)、减速器等核心零部件占机器人整机产品成本的 70%左右。其中,减速器占整机成本约 36%,伺服占约24%,控制器占约 12%,而本体和其他部分占整机成本的比例分别为 15%和13%。这些核心零部件的生产目前主要被外资品牌垄断,核心零部件国产化率较低是制约中国工业机器人行业发展的主要瓶颈。

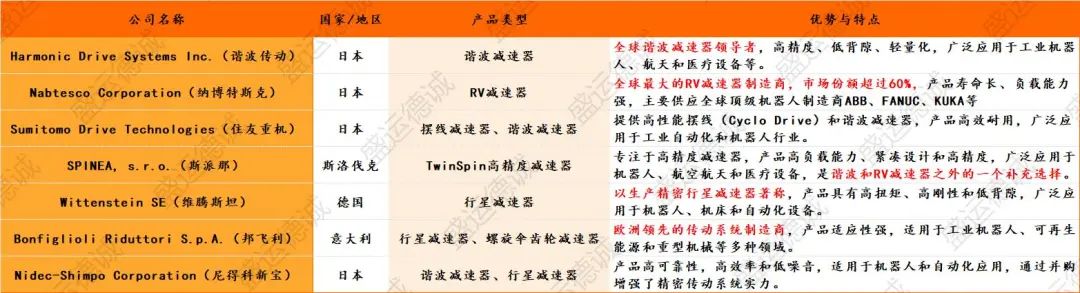

全球主要工业机器人减速器公司

主要以日本减速器公司为主,哈默纳克、纳博特斯克、住友驱动、日本电产等。

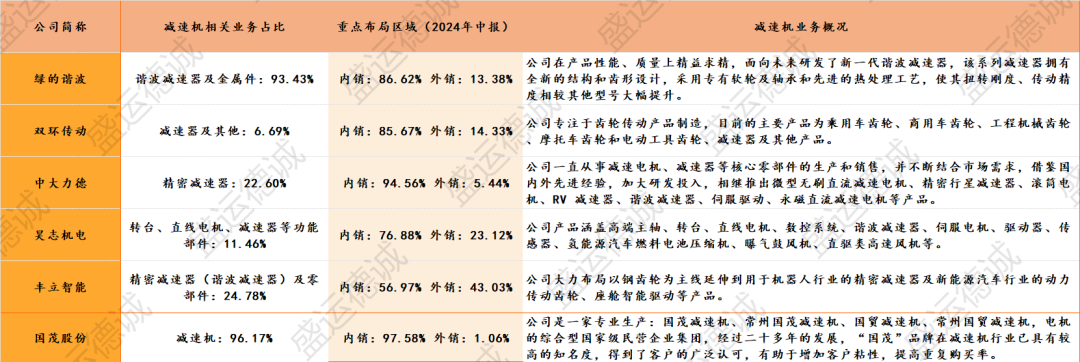

国内减速机上市公司

减速机行业的上市公司中,不同公司业务区域布局存在较大差异,其中国茂股份境内业务占比最大,丰立智能在国外业务布局上则更为积极;同时,国茂股份和绿的谐波减速机业务占比最为集中。

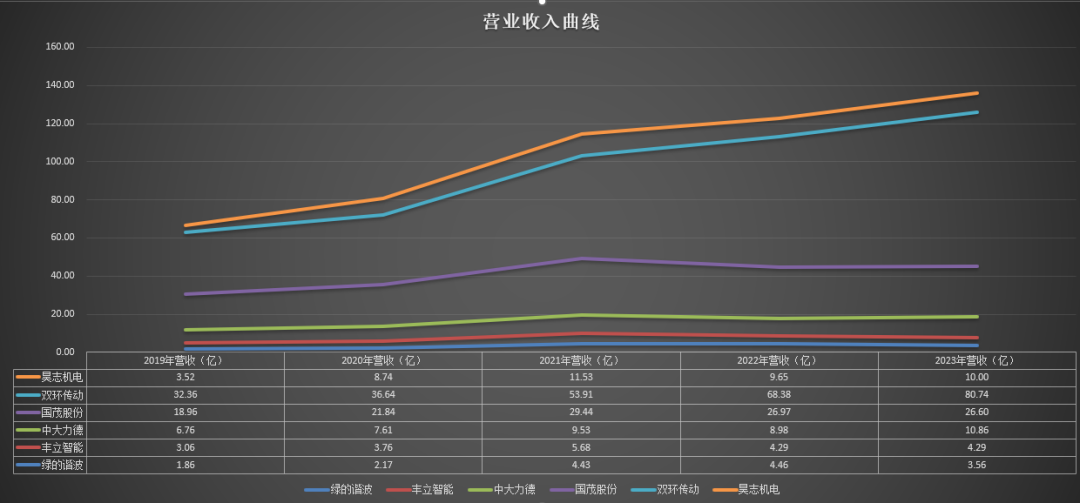

第一,营业收入

2019-2023年,营业收入整体处于上升趋势,但是2023年出现转折点,特别是专业生产减速器的上市公司绿的谐波,收入从2022年的4.45亿降至2023年3.56亿。

从2024年中报营业收入增长看,有四家增长,中大力德、国茂股份出现了负增长。

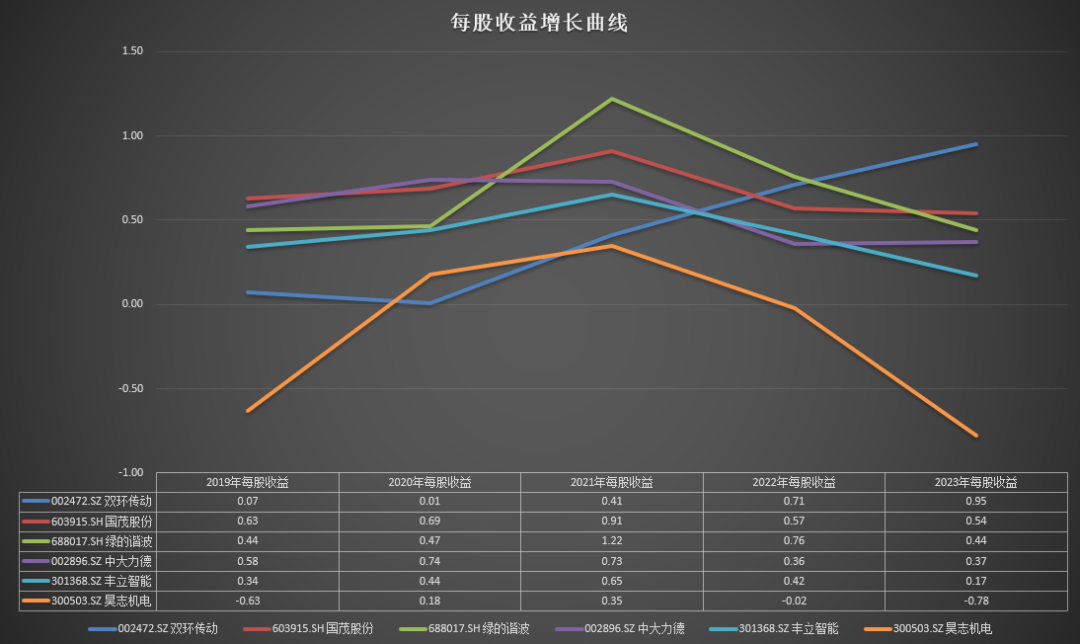

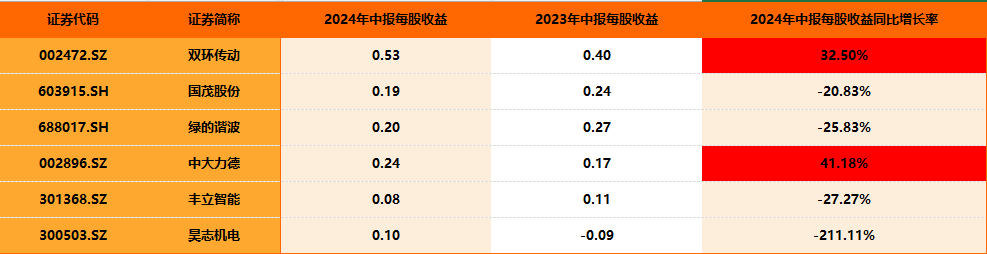

第二,每股收益(EPS)

2021年后,大多数公司每股收益出现了下降,仅有双环传动每股收益从2020年的0.01元增长至2023年0.95元。

从2024年中报每股收益同比增长看,仅有双环传动、中大力德实现了正增长,分别达到了32.50%、41.18%。

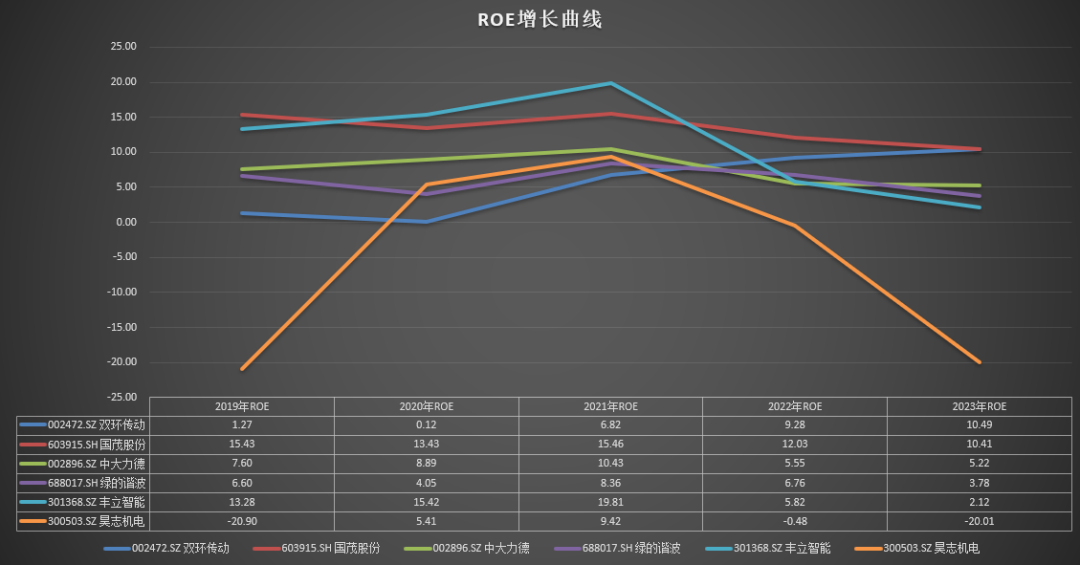

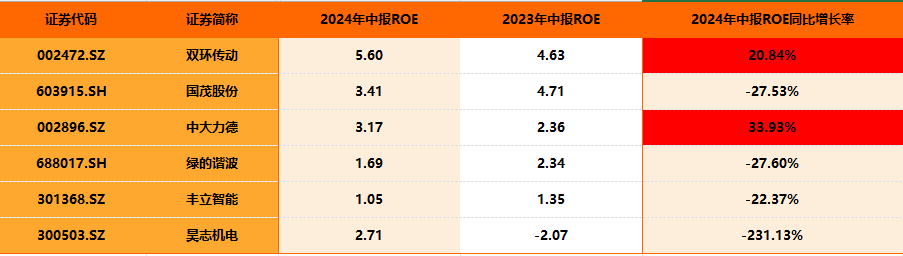

第三,净资产收益率(ROE)

净资产收益率,判断股东投资回报最好的指标之一,这会揭开开一些公司神秘的面纱,比如XX机电。ROE近5年维持在5%(GDP增速)以上的公司有国茂股份、中大力德。双环传动2021年-2023年ROE分别是6.8%、9.2%、10.48%。

2024年中报ROE同比增长的公司有双环传动、中大力德。

$绿的谐波(SH688017)$

$中大力德(SZ002896)$

$双环传动(SZ002472)$

本文作者可以追加内容哦 !