周五有一只新股申购,为方便阅读先上结论:【众鑫股份给予积极申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

众鑫股份

主板上市公司,发行价26.5元,发行市盈率11.86倍,行业平均市盈率17.64倍,公司产品主要利用蔗渣浆、竹浆等天然植物纤维材料,通过模具塑造成型,实现吸塑、注塑工艺的造型效果,是塑料制品的良好替代,广泛应用于餐饮、快消、医疗、工业等领域。

在全球限塑、禁塑及“双碳”持续发展的大背景下,公司抓住绿色环保餐饮具发展机遇,利用自身在自然降解材料、自动化设备及模塑工艺全案能力上的优势实现了快速发展,目前已成为规模较大的可降解纸浆模塑餐饮具制造商。2022 年度,根据 Grand View Research 数据,公司在全球纸浆模塑餐饮具领域的市场占有率约 16%;根据中国制浆造纸研究院数据,公司产量占全国纸浆模塑餐饮具产量的 20%。

依托领先的技术优势、优良的产品品质、快速响应的开发能力,公司能够为客户提供从外观及结构设计、样品制造、产品生产到后续风险管控的整体解决方案。公司已成为众多全球知名食品供应链企业的环保包装综合解决方案提供商,如 AmerCareRoyal LLC、Huhtamaki Oyj(普乐集团)、Bunzl PLC、EcoProducts, Inc.、Sabert Corporation、World Centric、Clark Associates, Inc.等,终端客户有众多知名的大型连锁商超和连锁餐厅,如 McDonald's(麦当劳)、Chipotle(小辣椒)、Sam’s(山姆会员店)、Burger King(汉堡王)、Costco(开市客)、Subway(赛百味)、P&G(宝洁)、盒马鲜生、广州酒家、绝味鸭脖等。公司已通过 BSCI、BPI、FSC、OK COMPOST HOME、KOSHER、SEEDING、NSF 和 BRC A 级等食品安全管理认证和国际零售业安全技术标准体系认证,产品通过了 EU、FDA、LFGB 和 BfR 等标准检测,销往 80 多个国家和地区。

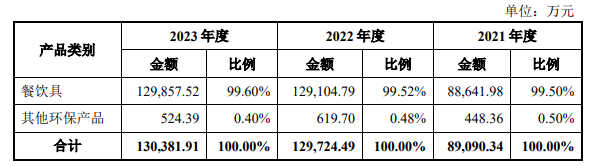

报告期内,公司主营业务收入分产品的构成情况如下表所示:

公司主营业务为自然降解植物纤维模塑产品的研发、生产及销售,主要产品为餐饮具及精品工业包装,餐饮具系用于餐饮或类似用途的器具,主要包括:餐盒、盘、碟、刀、叉、筷、碗、杯等。公司主要产品包括堂食聚餐系列餐饮具、外卖打包系列餐饮具、其他辅助用品、精品工业包装系列产品。

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为5.78亿元、9.1亿元、13.16亿元和13.26亿元,扣非净利润分别为0.7亿元、1.46亿元、2.05亿元和2.28亿元。

公司预计 2024 年 1-9月营业收入约110,000 至 120,000 万元左右,与上年同期相比增长约14.39%至24.79%;预计 2024 年 1-9 月扣除非经常性损益后归属于母公司股东的净利润约 20,500 至 24,500万元左右,与上年同期相比增长约27.04%至 51.83%。

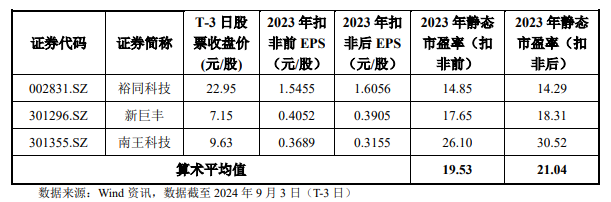

估值方面从同类可比公司来看上面3家可比公司2023年的扣非静态市盈率均高于众鑫股份。

综合评判:众鑫股份属于造纸和纸制品业,发行价中等,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定增长,公司流通盘为6.7亿,公司主要产品为环保餐具在行业内处于领先地位,且未来市场仍有增量空间,综合考虑给予积极申购。

本文作者可以追加内容哦 !