光伏行业努力求生。

8月27日,两大光伏硅片巨头隆基绿能和TCL中环宣布硅片产品涨价,为低迷的光伏市场打了一剂强心针。

现在光伏玻璃行业也达成协议,十大生产厂商一致决定实施封炉减产计划,减产幅度高达30%,也将提振低迷的光伏玻璃市场。

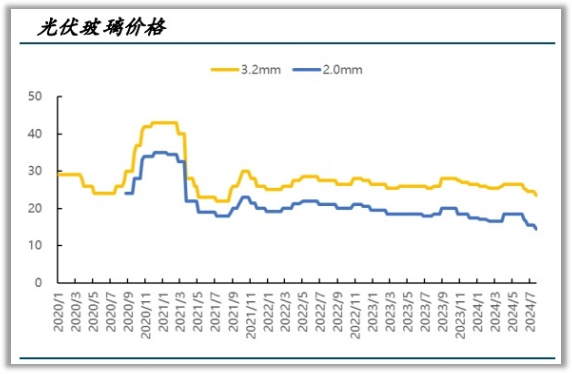

毕竟在此之前,由于产能扩张造成光伏玻璃价格持续下降,进入三季度以后,2.0mm规格的光伏玻璃价格下滑超过20%,很多企业业绩受到明显影响。

截至八月底,整个行业冷修减产产能已经超过1万吨,多个新投资项目也被迫延期,可以说十大生产企业的减产协议正是时候,有利于光伏玻璃价格的止跌企稳。

十大光伏玻璃企业在行业中的市场优势地位,也成为大企业减产的底气,使得它们不用担心其他企业的干扰。

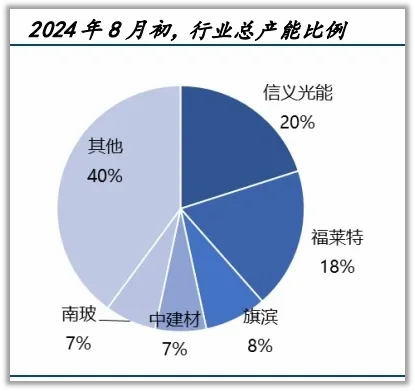

多年以来,光伏玻璃行业呈现出明显的双寡头格局,信义光能和福莱特的产能占比保持在40%-50%左右,行业龙头地位不可撼动。

截至2024年8月初,信义光能、福莱特在内的前五大厂商在行业内产能占比达到60%,前十大企业之外的产能占比非常小,市场集中度非常高,成为企业达成一致性减产协议的底气。

在这些光伏玻璃厂商中,除了香港市场上升的信义光能以外,福莱特无疑具有最明显的市场竞争优势。

首先,市场占有率位居行业前二,拥有明显的规模优势。

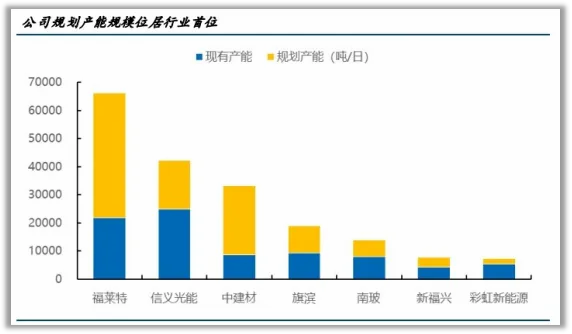

截至2024年二季度末,福莱特光伏玻璃日产能为2.3万吨,仅次于信义光能2.9万吨的日产能,还有安徽四期、南通和海外项目正在有序推进中,未来产能还会进一步增加。

2024年上半年,福莱特的光伏玻璃营收达到96.59亿元,同比增长近10%,在行业中拥有明显的规模优势。

其次,行业资格认证严格,组件客户倾向于长期合作。

由于光伏玻璃需要搭载在光伏电池组件中一起出口,因此需要获得出口国权威机构的认证,费时费力。

因此一旦光伏玻璃企业成功进入大型光伏组件合格供应商名录, 双方的合作关系较为稳定、持久。

经过近几年发展,福莱特已经和隆基绿能、晶科能源、晶澳科技、正泰新能等全球头部光伏组件龙头企业建立了长期合作关系。

第三,行业投资门槛高,行业龙头更容易产能扩张。

光伏玻璃行业固定资产投资高,日产1.2万吨光伏玻璃的产线需要投资大约10亿元,而且建设周期长达1.5-2年,必须有足够的经济实力才能支撑这么大的投资,因此龙头企业更容易扩张产能,容易保持市场领先优势。

光伏玻璃拥有规模化生产的行业特点,产能越高越是能够提高产品的成品率和产出效率,有效降低制造成本,增加龙头企业的盈利能力。

福莱特现有产线中,千吨级及以上的大型窑炉占比超过90%,大窑炉内部的燃烧和温度更加稳定,能耗更低,玻璃成品率也可以进一步提升。

看官别走,点个关注:洞察经济趋势,把握投资机会!

2024年上半年,公司研发投入3.26亿元,大窑炉技术也是其中的重点,毕竟一旦大窑炉技术瓶颈实现突破可以进一步降低成本,巩固公司在光伏玻璃行业的成本优势。

第四,打通上游原材料供应,综合成本更低。

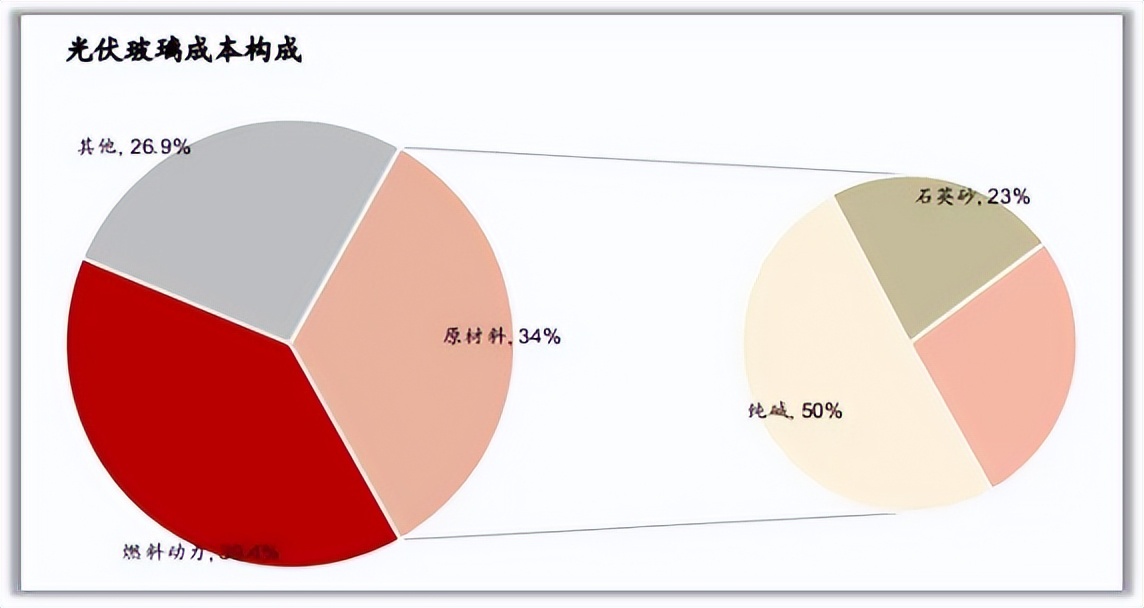

光伏玻璃的主要成本以原材料和能源为主,以纯碱及石英砂为主的原材料约占光伏玻璃生产成本的34%,影响非常明显。

福莱特从公司长期发展的角度考虑,已经向上游石英砂环节延伸布局,目前可以满足1.7万吨日产能所需的高品质石英砂稳定供应,既是生产稳定性的保障,也有利于进一步降低成本。

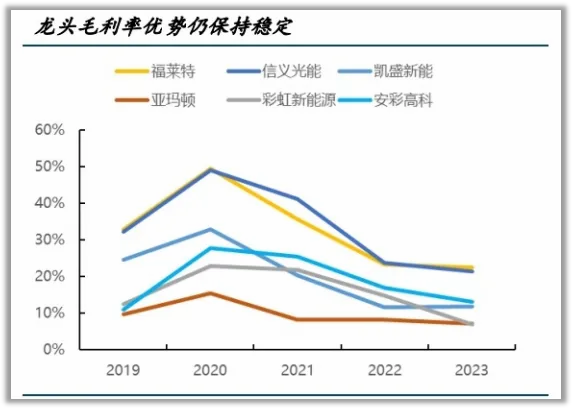

福莱特正是凭借在光伏玻璃行业的多重竞争优势,使得公司拥有比业内同行更强的盈利能力,多年以来的领先优势保持在10个百分点左右,其他二三线企业无法赶超,行业地位无可撼动。

今年上半年,除了光伏玻璃价格在二季度有所反弹以外,纯碱和天然气价格的下降也是非常重要的利好因素。

2024年上半年的公司整体毛利率23.78%,尤其第二季度的毛利率达到26.45%,同比提升6.52个百分点,继续保持对同行的领先优势。

福莱特的整体优势和盈利能力也让公司拥有非常优秀的经营业绩。

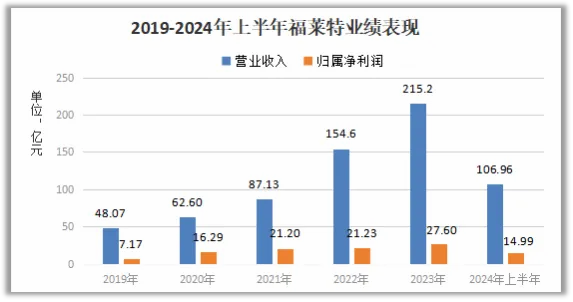

2024年上半年,公司营收106.96亿元,同比增长10.51%;归母净利润14.99亿元,同比增长38.14%。尤其是第二季度营收49.70亿元,同比增长15.22%;归母净利润7.39亿元,同比增长28.83%。

公司营收和净利润的增长表现正是市场竞争优势的体现。

更重要的是,2024年上半年由于销售成果突出,公司经营活动产生的现金流量净额为17.46亿元,同比大幅增长306.53%,为公司进一步发展提供了非常好的资金储备。

那么,福莱特的业绩还有继续增长的空间吗?

对于公司的业绩空间,我们主要从成本管控和产能规划两方面来观察。

首先,原材料成本处于低位,有利于盈利能力的提高。

福莱特光伏玻璃的主要原材料除了石英砂以外,还包括纯碱和天然气能源,两者占据生产成本的50%以上,对公司盈利的影响作用非常大。

国内纯碱库存规模进一步扩大,行业有走向过剩的趋势,纯碱价格还有继续下降的空间,结合过去5年的库存周期和价格表现,预计纯碱价格有望回落到1600-1800元/吨。

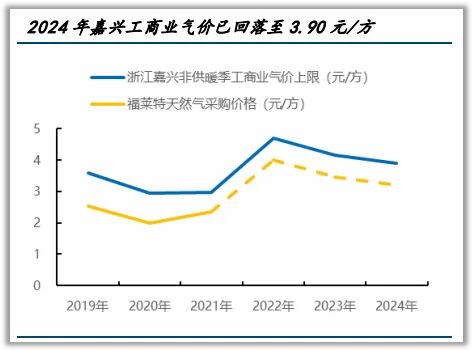

2024年5月嘉兴市工商业非供暖期间的天然气价格上限调低到3.90元/方,未来随着国际气价进一步下行,国内天然气价格有望下降到2019-2021年期间3-3.6元/方的价格水平。

福莱特石英砂自供率极高,现在天然气和纯碱价格保持在低位,能够大幅降低玻璃的生产成本,成为公司盈利能力提升的有利因素。

其次,规划产能规模大幅领先同行,市场占有率有望进一步提升。

现在光伏玻璃行业的产能过剩主要在于短期内的需求不足,全球光伏发电的未来市场空间仍然非常庞大。

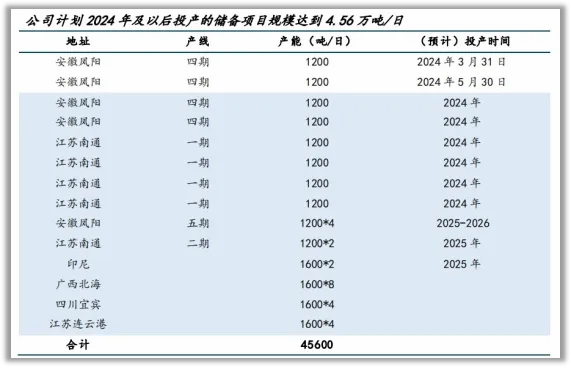

针对未来的全球需求,福莱特在2024年以后投产的项目日产能达到4.56万吨,未来一旦规划产能全部落地,公司总产能将达到6.62万吨/日,位居行业首位,这也有利于公司业绩的继续增长。

整体来说,福莱特作为国内光伏玻璃行业的双寡头之一,盈利能力领先业内同行,规划产能大幅领先同行,随着行业一致性减产保价协议的达成,光伏玻璃价格有望企稳回升,成为推动公司业绩成长的主要因素。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !