去年,赶碳号帮资本市场还原过一位来自奥联电子的钙钛矿大神。今天,我们又发现一位BC大神!

赶碳号一开始还有点怀疑,现在则已经断定,BC肯定是一项好技术,至少对于广大中小企业或者跨界光伏的来说,是一项极具吸引力、有前景的技术。

异质结技术路线,就有很多中小企业扎堆,像金刚光伏、链升科技、海泰新能、未来光能等等纷纷入场。现在,BC技术路线,也开始出现类似苗头了。

多家媒体报道:“8月27日,普乐科技(POPSOLAR)泰兴基地首批高效BC电池片顺利出货。这让普乐科技一举成为全球首家对外供应GW级BC电池片的专业电池片制造商。”

至此,国内第3家选择BC技术路线的企业终于问世了!但是,令人不解的是,隆基绿能在BC赛道上有上千人的研发团队、20亿的研发投入,技术护城河怎么可能轻易就被这么一家名不见经传的小公司攻克了呢?

估计隆基绿能自己都被吓了一跳:隆基一直对外宣称在BC技术方面领先最优秀的公司两年半至三年,现在,一家新人已经把BC干起来了,出货了,还是GW级的,竟然和基哥现在的n型BC出货量差不多。

一家曾经与普乐有过合作的设备企业负责人前两天向赶碳号表示,和那些跨界炒概念的光伏资本玩家不同,普乐科技创始人的确是搞技术起家的,对光伏充满理想与热爱,虽然财力有限。今天,我们就来回顾一下普乐科技的前世今生。

01全球独家,

为了证明赶碳号没有瞎掰,先引用一段普乐科技在各大媒体上投放的公关稿:

“8月27日,普乐科技泰兴基地首批高效BC电池片顺利出货,此举让其成为全球首家对外供应GW级BC电池片的专业电池片制造商。

据悉,BC电池自20世纪70年代就已诞生,通过将PN结和金属接触都设于太阳电池背面,正面无栅线遮挡,从而实现最大限度利用入射光线,提高发电量。但受限技术壁垒和步骤复杂,一直未能成为主流电池技术。

2022年,全球电池片巨头爱旭股份开始大规模量产BC电池组件,2023年全球光伏龙头隆基绿能也宣布将BC电池技术路线作为公司未来发展方向,并认为BC电池将成为未来5年内主流技术平台。

此后,其他光伏巨头及上下游供应商,也开始从事BC电池的研发,但更多是在实验室阶段。

资料显示,普乐科技成立于2019年,定位于高效N型太阳能电池生产商,包括TOPCon电池和TBC电池,实控人欧文凯在光伏行业深耕多年,为普乐科技组建了雄厚的研发团队,目前已拥有数十项电N型电池专利技术。

2022年9月,普乐科技与上市公司共同投资建设普乐新能源科技(泰兴)有限公司,并规划在泰兴投建超大型N型电池生产基地,其中一期建设产能为2GW,并预留了后期8GW厂房和用地。

2023年5月11日,普乐科技泰兴基地超高效N型电池片项目一期首片下线,经过一年多时间的工艺优化和产能爬坡,普乐科技实现BC电池量产出货,走在了专业电池片制造商的前列。

据悉,普乐科技量产的N型TBC电池技术,是在钝化接触工艺技术的基础上,采用了自主创新的激光掺杂专利技术,一次性完成电池背面P区和N区的硼磷掺杂,量产转换效率高达26.5%以上,且工艺制程大幅缩短,生产成本大幅降低,是全球领先的低成本N型TBC电池量产工艺。”

02 BC新秀,竟然早已资不抵债

新闻报道对该企业称呼为“普乐科技”。赶碳号在天眼查搜索发现,叫普乐相关的企业有许多家,包括普乐泰兴、普乐徐州、深圳普乐、广东普乐等。他们的法人代表都是欧文凯。

赶碳号判断,此次BC高调亮相事件的主角,正是普乐泰兴(下文解释原因)(上市公司一般称“普乐新能源”)。

普乐泰兴,全称叫“普乐新能源科技(泰兴)有限公司”,成立于2022年9月19日。上市公司永和智控持有其51%的股权。理论上,上市公司控股子公司发生重大事件,应该发布公告。

但是,永和智控并没有发公告。不过,这样做也有一定道理。因为其已经打算全面退出普乐泰兴了,这一次就不蹭这个热点了。

今年5月7日,永和智控公告称:“公司拟将持有的普乐新能源科技(泰兴)有限公司51%股权转让给国晟旭升(注:此国晟旭升与网红企业保碧新能源成立了一家合资公司,但与另外一家HJT龙头——国晟科技并没有任何关系 )。”交易完成后,永和智控就不再持有任何公司股权,不再合并报表。

这个公告没有披露交易价格。目前,该交易尚在进行中,没有完成交割。

在普乐科技“成为全球首家对外供应GW级BC电池片的专业电池片制造商”前夜,为什么永和智控要急于退出呢?

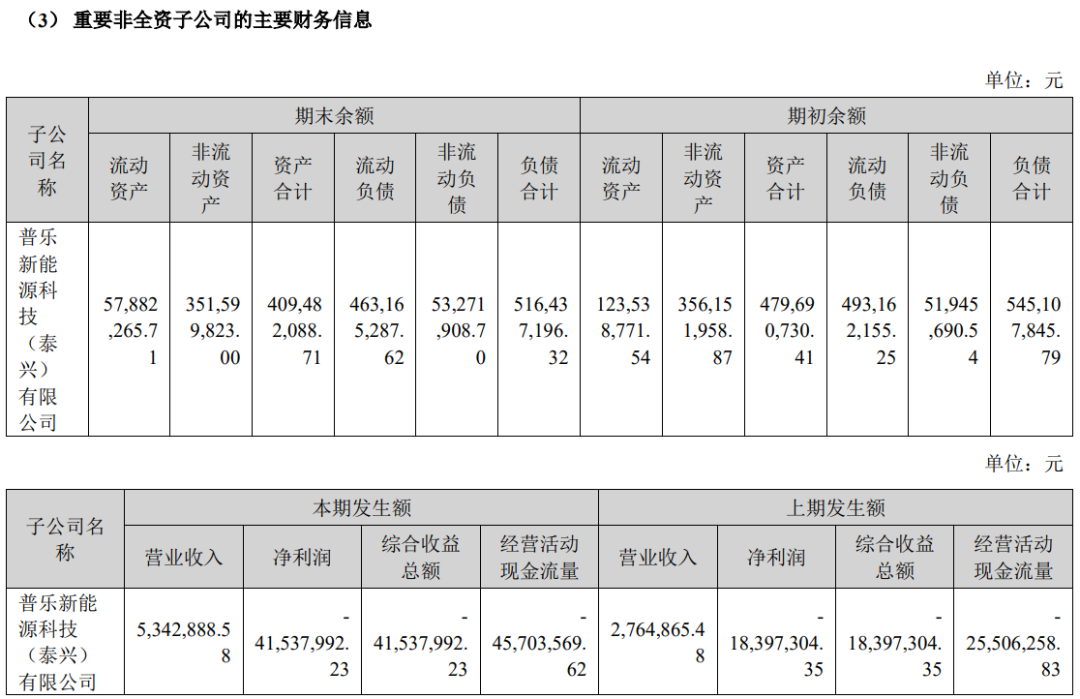

在解释这个问题之前,可以先看看普乐科技财务状况。这些数据在永和智控刚发布的半年报中有所提及。

永兴智控2024年中报

(1)普乐泰兴2024年2季度年末净资产为负,即-1.79亿元;亏损4154万元。天眼查显示,今年公司没有股权融资行为发生。

(2)偿债能力方面:2024年2季度末公司的总资产为4.09亿元,负债合计为5.45亿,流动负债为4.93亿元。普乐泰兴能经营到现在,还没有发生流动性风险,实属不易。

(3)永和智控在2023年年报还提到:“根据《监管规则适用指引——会计类第3号》,本公司存在应收子公司普乐新能源科技(泰兴)有限公司的借款已经发生实质性损失风险,故合并财务报表中将该债权产生的坏账损失金额全部计入‘归属于母公司所有者的净利润’。” “实质性损失风险”提示了普乐泰兴财务的危机。

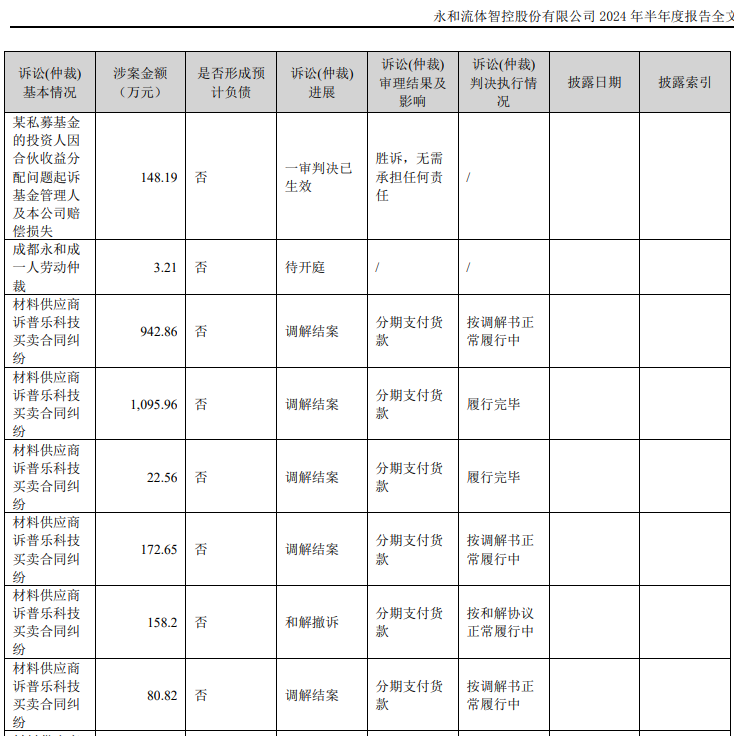

光伏淘汰赛的尽头,是裁员、关门与诉讼。作为母公司的上市公司都不打算追讨欠款了,其他债权人的债还能讨得回来吗?

(4)起码浆料供应商——帝科股份并不准备放弃,为了讨要货款,帝科直接就把普乐告上了法庭。最终,经泰兴市人民法院主持调解,双方协议:普乐欠帝科股份的货款943万元,要在2024年6月30日前分期付清。

此外,今年还有多起以普乐为被告的案件:

来自永和智控2024年中报

这么差的财务状况,叠加2024年上半年惨烈的市场行情,普乐泰兴如果没有股权融资,早就应该破产了。为什么它还能挺到现在呢?

03泰州接盘相助,徐州侥幸出局

光伏淘汰赛的另外一面,各地政府都在试图力挽狂澜。

2024年1月17日,普乐与江苏智光创业投资有限公司(简称“江苏智光”)达成资产收购协议书,以江苏智光2023年预付7000万元作为收购价格,购买普乐新能源2GW电池片部分生产厂房装修及配套设施建设EPC项目。

但是,收购标的资产暂时不移交给江苏智光,由普乐保管并使用10年。

“白衣骑士“江苏智光自不消说,正是由泰州市政府国有资产监督管理委员会100%间接股的企业,属于100%国有企业。

2022年12月,交易所对永和智控能的关注函以及关注函回复展示了公司灵魂人物欧文凯的创业之路,从徐州到泰州的一路辗转。

选取了两段公告原文:

(1)截至2022年12月,“欧文凯及其控制的公司未实施过成熟的光伏产业项目。原拟在徐州通过普乐徐州实施光伏电池项目,但因客观原因导致厂房建设未及预期。”

这则信息也证明了普乐徐州公司业务已经告罄,不可能是现在GW级BC电池产能的经营主体。

(2)“因徐州项目终止,欧文凯设立了普乐泰兴公司,将在泰兴继续实施前述普乐徐州项目,并将普乐徐州的技术、专利、设备、订单、人员团队等项目资源全部转移至泰兴项目。”

以上信息概括为一句话:欧文凯在徐州壮志未酬,改赴泰兴。可谓是:“彼之砒霜,吾之蜜糖”。

交易所就此事的问询理由非常充分。

因为另外一家上市公司中科云网2022年9月14日公告,“双方(中科云网、深圳普乐)拟就普乐徐州项目为合作基石,进一步发挥各自优势,双方拟分两期投建合计15GW超高效N型晶硅电池产能”。

仅2个月,徐州项目就终止了。对中科云网来说,躲过了这个砒霜,还有那个砒霜,光伏的坑是一定要跳的。这个里面故事多多,赶碳号改日专门扒一扒。

但是,不得不说欧文凯在资本圈、光伏圈、地方政府资源多。欧文凯及其控制的企业,早在2022年11月18日就与泰兴市高新区管委会签署了投资协议。

04资本高手助力,想与隆基比肩?

上市公司永和智控公告披露了欧文凯的简历:

欧文凯,男,出生于1982年8月27日,中国国籍,无境外永久居留权。2010至2014年任中国南玻集团股份有限公司研发与投资管理部主任。现主要担任深圳市普乐士网络科技有限公司董事兼总经理、深圳市普乐新能源投资有限公司执行董事兼总经理、普乐硅业(苏州)有限公司执行董事、普乐半导体(苏州)有限公司执行董事兼总经理、平江普乐新材料科技有限公司执行董事兼经理普乐新能源科技(泰兴)有限公司执行董事等多家企业高管,拥有多年实业投资、企业经营管理经验。

从简历上可以得到两个结论:

第一,欧文凯在南玻股份做过投资以后,就建设了自己的“普乐系”,成立了一系列“普乐”为关键词的公司。

第二,欧文凯的专长应该是资本运作,而不是半导体技术。

那么,欧文凯究竟更擅长什么呢?我们可以看一下普乐泰兴的股权变更过程。

2022年11月23日,永和智控公告:“拟以人民币3,122.4490万元通过增资扩股的方式成为普乐新能源科技(泰兴)有限公司的控股股东,最终持有其51%股权。”如此计算,永和智控投资后,普乐泰兴的估值为6122万元。其实就是1元/股。

在此之前,普乐泰兴的注册资本为人民币3,000万元,欧文凯持有99%的股权,向亮睿持有1%股权。

2023年1月3日完成交割,普乐泰兴注册资本将增至人民币6,122.4490万元

值得关注的是欧文凯用专利作为出资的问题。

公告称:“欧文凯及欧文凯所控制的企业(包括但不限于普乐新能源科技(徐州)有限公司、深圳市普乐新能源投资有限公司)与公司签署知识产权转让协议,将其所持有的所有光伏电池产业专利技术、实用新型等知识产权(包括已申请的和已授予的,包括专利权和专利申请权,以本补充协议附件知识产权清单为准)以欧文凯名义按知识产权实缴出资的方式投资到公司。“

最终,欧文凯持有的专利及非专利技术,无形资产在评估基准日2022年11月30日时的评估价值为3607.00万元。评估结果已超出2970万元(评估价值超出部分计入普乐泰兴资本公积),不存在需要补齐的情况。

赶碳号专门看了这个专利包:欧文凯增资知识产权合计57项,其中,发明专利2项,实用新型专利16项,非专利技术39项(即已申请但尚未注册成功的专利)。两个股东欧文凯、向亮睿是多个专利的发明人。

在回复交易所时,公司也承认“目前增资涉及的57项知识产权尚未运用到成熟的产品或项目。”其中价值含量最高的两项专利为:《一种制作HBC电池背面掺杂非晶硅的方法》、《一种N型电池硼扩SE结构的制作方法》。

如何评价这笔知识产权交易,可能隆基绿能和爱旭股份的技术研发人员更有发言权。

哪怕就是外行,也以通过比较能够得到一些表层的认知:

(1)BC研发这方面,隆基绿能声称已经投入20多亿元;爱旭股份在2023年的研发费用为12亿元。

(2)如果只是两三千万就能解决的专利问题,那么BC的专利战就没有必要准备了。

(3)今年7月,隆基绿能对外称:“当前行业内即使很优秀的企业,想要达到公司目前的BC技术水平,大概需要两年半到三年的时间。”隆基的BC现在都很难盈利,这些小公司的BC的市场竞争力又能如何呢?

当然,在接受投资者调研时,永和智控也曾谈及BC,称“普乐有技术积累,发现了简版N型TBC工艺方案,跟大厂在同一起跑线上。”这个大厂当然也包括隆基。

05永和智控的梦醒时分,不惜一切代价下车

永和智控对BC电池的信心远没有隆基绿能更足。

前面已经提到,永和智控在控股普乐泰兴1年多,就急着脱手。实在是因为伤不起,在持股1年多时间里只有不断的失望。

第一,血赚理想变成血亏现实。

刚控股时,永和智控还打算对普乐泰兴的团队作奖励。理想是2023年净利润8000万元,奖励团队2910万元;2024年净利润3亿元,奖励团队3880万元,此外还有相应的股权激励。

万万没想到,2023年公司竟然一把就干亏了1.26亿元。

第二,借款有去无回。

2022年12月,双方在增资补充协议中提到:“永和智控同意分期向公司提供人民币8,000万元、1.2亿的资金(该等资金可以为借款或新增出资;如为借款的,则借款利率另行约定,借款期限不短于24个月),资金应用于1GW光伏电池片生产线设备采购。”而在同年11月的协议中,双方还约定“永和智控分期向普乐泰兴借款1.69亿元用于光伏电池片项目。“

不知道最终永和智控究竟借出了多少钱,但是对于永和智控来说,“借款已经发生实质性损失风险”,不打算收回了。

第三,永和智控两次拟把上市公司永和智控控制权卖给欧文凯,两次终止。第二次宣布终止的同时,也宣布将要把普乐泰兴的51%股权全部卖出。估计以后是不打算再和欧文凯有任何交集了。

06 BC电池,最终卖给了谁?

欧文凯在徐州的TOPCon电池项目早已终止,那么泰兴的BC电池项目达到预期了吗?

永和智控在回复关注函曾表示:“普乐泰兴前期主要生产TOPCon电池,待基于激光掺杂的BC电池专利技术最后一个量产环节(激光掺杂工艺)得到验证后,后期将主要生产BC电池为主。在产能规模上,普乐泰兴计划2023年上半年实现1GW产能达产,并在2023年力争扩容到2GW产能。”

(1)这说明,欧文凯一开始的目标就是做BC,受技术条件限制只能先选择TOPCon。

这点和隆基绿能的战略选择有点像。隆基绿能也是坚定看好BC,但是同时也在内蒙古建设了30GW的TOPCon电池生产线。

(2)普乐科技一期2GW的TOPCon电池,应该已经投产了。永和智控的年报提到:“普乐科技于2023年4月完成一期厂房基建工程建设,2023年5月实现N型TOPCon电池首片下线,2023年6月TOPCon电池产线形成销售。”

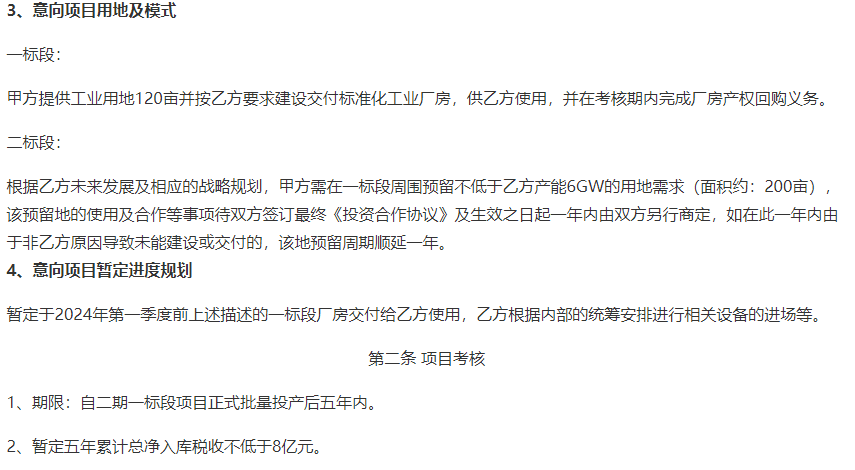

普乐泰兴与江苏省泰兴高新技术产业开发区管理委员会于2023年5月17日签署了《超高效N型光伏电池片制造项目合作意向书(普乐泰兴二期项目)》。双方将合作投资建设超高效N型光伏电池片制造项目,预计两标段共10GW(一标段4GW,二标段6GW)。

不管是何种情况,总之,永和智能不打算玩了,选择彻底放手。

那么,泰州对乐普泰兴还有多少信心。前面已经讲了今年已经为了它输血7000万了。

在泰州眼里,乐普泰兴也是一只金鸡:“自二期一标段项目正式批量投产后五年内。暂定五年累计总净入库税收不低于8亿元。”

来自《永和智控:关于公司控股子公司与江苏省泰兴高新技术产业开发区管理委员会签署《超高效N型光伏电池片制造项目合作意向书(普乐泰兴二期项目)》的公告》

现在BC电池GW级的产能已经有了,那么普乐的客户在哪里?谁能承接这些BC组件。之前爱旭已经明确表示自己的BC电池完全自供,那么隆基会是买家吗?$隆基绿能(SH601012)$

本文作者可以追加内容哦 !