作为已推进八年的“两材重组”大棋局的最后一枚落子,也作为全国央企水泥全行业消除同业竞争的最后一哆嗦,宁夏建材的重组转型自2022年4月推出至今,先后历经2022版的终止,2023版推进一年后被否决,以及2024版经八个月修改仍最终胎死腹中。

今天是终止重组后法规规定的“冷静期”的最后一天,从下周起,推出2025版的《预案》性质的新方案已不存在法规障碍,假如之前8个月来集团对2025版方案有所考量和准备,那么何时推出,或许早,也或许晚,或许取决于集团周育先董事长一念之间,脑子里两根筋哪天一搭,啪啪啪火花蓝光一闪,就推出了。

那么2025版《预案》将会是怎样一个方案?个人来做个猜测。

分两部分来猜测。

一、水泥业务出售给天山股份的方案猜测:

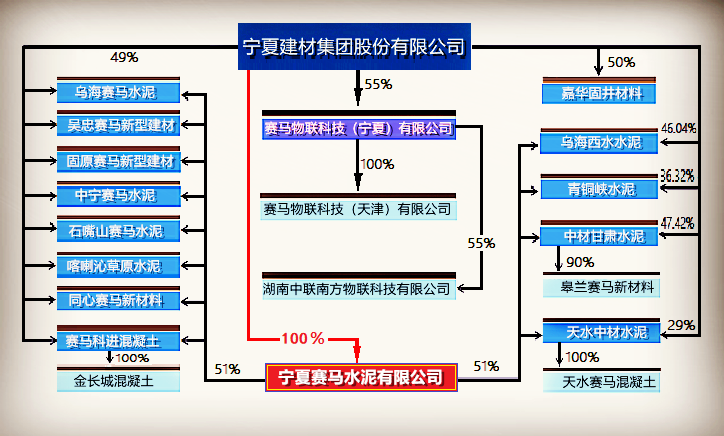

1、资产结构图中,宁夏建材持有的“宁夏赛马水泥有限公司”100%股权(图中红色线),由天山股份向宁夏赛马水泥有限公司现金增资的形式,获取该公司51%的股权并获得控股地位(天山股份增资注入同时,宁夏建材从宁夏赛马水泥有限公司提取“特别分红”38亿元现金,了结既往积累未提取的收益)。

2、控股权出让后,宁夏建材剩余的宁夏赛马49%股权,以及在宁夏赛马下属12家水泥子公司29%-49%比例不等的直接持股,均由原值改为公允价值以“长期股权投资”入账,只分红,不经营,不管理。中国建材集团作为双方实控人承诺未来2年内,安排天山股份收购这些剩余水泥资产。

3、原由宁夏建材管理,原与天山股份各持股50%"的嘉华固井材料公司",改由天山股份入表并经营管理。

【注】:宁夏赛马有限公司49%股权、乌海等12家建材水泥子公司29-49%股权、嘉华固井公司50%股权三项剩余水泥资产(具体价值可据重组资料中各个公司评估报告数据计算并加总)——由于实控人承诺2-3年内安排收购,或可以视为一张定期现金存单。

此外这批剩余水泥资产在重组获批后由原值改以公允值入账,既往积累的升值在账面得到释放,对宁夏建材当期净资产和每股收益立杆见影的剧烈影响,或将十分显著。

经以上运作,宁夏建材退出水泥建材经营,兑现消除同业竞争承诺。

----

消除同业竞争的这一部分内容,从2022版到2023版,再到2024年的修订,都没有大的变化,想必2025版,在框架上也会大致不变,只须对宁夏建材的水泥相关资产的价值,重新进行一次评估。

至于会不会两批先后置出改为一次性出让,估计不会。涉资越小,障碍越少,也能节税。

…

二、水泥置出后填装新资产的猜测

重组的这一部分在方案可能会比前几版方案费事一些:大约是将同属中国建材集团的某某等公司(全部或部分资产)评估折股,由宁夏建材出资收购其控股权。

但集团选择集团内的哪些资产来填充宁夏建材空壳?目标是不是仍包含中建信息的部分资产?是不是涉及集团内多个公司的资产?是不是涉及集团外资产?甚至民企资产(高科技民企难以获得场景,插草自卖想委身赵府为妾为婢混个编制的,也不在少数)?这就要看集团之前几个月或未来几个月,对目标资产的部署、协调、谈判了-----一般惯例,中建材集团会将某几项谈妥的目标资产,先行捏合组成一个资产包(设立一个公司),以便利宁夏建材收购其控股权。

鉴于监管审核要求重组后的公司,盈利能力不应低于重组前的硬性条件,那么以之前几年的原有业务的盈利水平来看,将纳入收购资产包的资产,既往盈利能力大约会在3亿元一带,多了不行耗资过巨,少了自也不行。

以此3亿元盈利,若谈下来按15PE设定重组交易价,约45亿元,若收购2/3股权(为业绩对赌应不会收购全部股权),则需出资30亿元。

所以,假设收购实施时宁夏建材按1PB向资产包公司发行新股,须增发约2亿股。

收购完成后,会向不超过35名机构投资者实施定向增发(非指“购买资产”的增发,是另一次“募集资金”的增发,属重组案的组成部分),央企增发按法规严禁低于净资产,增发时由询价确定增发价,同时市场惯例是,增发前市价的80%为询价下限,最终定价通常在市价的90%左右———这一点也是投资者计算和判断未来增发时股票市价的重要参考因素。

作为央企,无论怎样重组,也无论跟谁重组,即便跟一坨10重组,募资定价规则这一点都是不会变的,这也是早前经常提到的远期1.25PB市价的逻辑依据,也是远期乐观的原因之一(空方股友看到这话不要上火,这不属于唱多,因为这是很久远以后的事了)。

——————

以上为重组方案猜测,想必大致应该八九不离十就是这路数,至于收购目标资产是谁,这只有中金和集团少数大爷级别才知道了,宁夏建材层级,当前估计也未必有数。

本文作者可以追加内容哦 !