9月6日晚,证券行业传来重磅新闻:两大头部券商,国泰君安和海通证券公告即将合并!

据国泰君安公告,公司与海通证券正在筹划由公司通过向海通证券全体A股换股股东发行A股股票、向海通证券全体H股换股股东发行H股股票的方式换股吸收合并海通证券并发行A股股票募集配套资金。公司A股股票将于9月6日(星期五)开市时起开始停牌,预计停牌时间不超过25个交易日。

根据公告,国泰君安为吸并方,海通证券则为被吸收方。前者成立于1999年,而后者的成立时间为1993年。

上海证券报点评称:这将是中国资本市场史上规模最大的A+H双边市场吸收合并、上市券商A+H最大的整合案例。

以2023年报数据为口径:

1)资产规模:合并后的总资产/净资产分别达到16800/3302亿元,均位列行业第1;国君2023年总资产/净资产分别为9254/1670亿元,位列行业第2/第3。

2)盈利情况:合并后的营业总收入/归母净利润达到591/104亿元,行业第2/第3位;国君2023年营收/净利分别为361/94亿元,分别位列行业第3/第3。

3)营收拆分:合并后经纪/投行/资管/重资本业务净收入106/72/60/165亿元,排名行业第1/1/3/2;国君2023年排名分别为行业第2/4/4/3位。

收购价格方面,华创证券根据并购规则推测,双方换股合并价格不得低于基于双方并购基准日前30/60/120个交易日的平均价格之一的80%。过往案例一般取三者最高价。对应国君股价为14.2元,海通为8.7元,均低于当前股价。且考虑到合并双方均低于1倍PB(国君A股为0.88倍PB,H股为0.44倍PB;海通A股为0.7倍PB,H股为0.27倍PB),且海通证券估值显著偏低,实际收购价格可能会更多参考当前A股股价基础上适当调整。

华创证券非银团队分析称,若国君与海通合并,对两家公司,甚至对其他券商公司合并,都有诸多积极影响。

于海通证券而言,潜在业务担忧化解,收购价格合适情况下属于利好。海通大概率是被并购方,海通证券受到海外业务及投行业务事件影响,底层资产质量总体不算非常健康,这也导致海通证券估值在行业内偏低。若此时顺利实现合并,有助于化解国际业务相关风险。

于国泰君安而言,亦是利好。虽然国君是合并方,需要考虑收购价格,商誉资产风险等多层面因素,不如海通的资产端风险化解带来的利好直接。但合并后的券商业务规模更大,对融资成本,业务做大做强都有一些利好。

举例来看:1)投行业务做大做强。海通证券投行业务底蕴深厚,收入占比较高,业务能力一直较强,但近年来受到处罚/舆情及高管影响,业务存在一些压制。若海通国君顺利合并,依托双方投行品牌效应,投行业务空间有望进一步打开,实现投行业务做大做强。

2)自营业务改造推进。自营业务非方向性发展受到净资本限制,导致行业非方向性业务存在天然上限。海通证券由于未获得一级交易商资质,衍生品业务发展空间不大。若双方业务实现合并,净资本扩大有助于新主体更好的以自身业务体量获得衍生品业务发展空间。

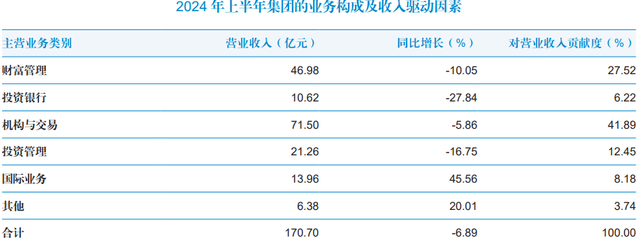

再从2024年上半年的最新情况来看,

国泰君安的财报中,对营收贡献度最大的是机构与交易业务,占比高达42%,其次是财富管理,占比达28%。两者的业务体量都超过45亿元,在业内举足轻重。

另外,上半年唯一实现同比增长的业务是国际业务,所产生的收入更高于投资银行的纯收入。

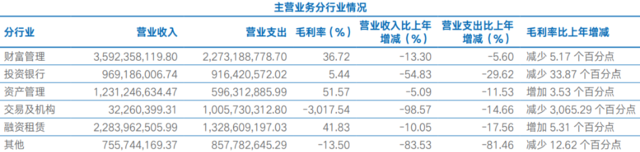

再来看海通证券。海通证券毛利率最高的业务是资产管理,其次是融资租赁,再次是财富管理。

如果把两者相加后可以发现,两者在财富、投行、资管等领域有望实现强强联合,而在机构交易、融资租赁等业务上,有望实现强弱互补。

于其他券商而言,想象空间也进一步打开。

过往头部券商合并推进难度大,其中一个原因是行业没有首例实现上市头部券商强强合并的先例,没有可参考的模板,此时业务风险/员工层面/中小股东等问题都难以把控。

若国君海通能够顺利实现合并,行业并购的想象空间有望进一步打开,中金+银河,建投+中信等头部优质券商合并的想象空间有望进一步打开。

于资本市场而言,头部券商强强联合亦是国内资本市场进一步提质增效的必由之路。

于券商板块的投资者来说,并购重组预期对板块的潜在影响可能胜率相对更高。

在没有出现明确政策反转的背景下,行业更多是超跌之后的脉冲震荡,并购重组的主题会成为主要催化。

券商股目前估值位于历史底部,多只PB市净率低于1,低估、低配、滞涨以及并购重组预期等多重因素叠加下,可以酌情关注板块一键布局机会:$券商ETF基金(SH515010)$

$国泰君安(SH601211)$$海通证券(SH600837)$

#券商“航母”要来,券商板块怎么走?#

风险提示:观点或信息转载或部分引用,不代表华夏基金观点,不对其真实性、准确性、完整性做任何实质性的保证或承诺。部分数据具有时效性,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。以上涉及指数、ETF及个股,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。

本文作者可以追加内容哦 !