后浪森林研究室 | 洛上洲、序夹为

编辑 | 许佳维

这一段时间,我重读巴菲特给股东的信,从1980年到2023年,跨度43年(我最近还找到一套从1950-2024年的巴菲特投资全集的书,那就是73年了)。什么变,什么不变?

我开始用更长的尺子来丈量、审视中国企业,以及重要企业如何渡过逆周期。

这次讨论的智飞生物,我一直跟踪研究了它12年,它在过去很长时间被称之为“疫苗茅”,至少在过去五年以来收入都在100亿以上及利润20亿以上,始终排在国内几家疫苗上市企业的第一位。但是,2024年上半年它的业绩表现并非最佳,收入182.58亿元同比下降25.31%,净利润22.34亿元下降47.55%。

这是2018年进入高速发展期以来,从未有的情况。现在我们需要评估,基于企业层面的变与不变。

它的长期价值含量降低了吗?

智飞生物对中国市场长期以来所累积与形成的深度能力被全球最头部企业认同,这是这家企业核心价值的一部分,且这种能力随着不断积累而变得更理解中国市场需求。

虽然2024年上半年,智飞生物只披露了HPV9与RZV两个产品的1827万和160.69万支的批签发量,没有进一步披露其销售量,这个签发量亦充分说明了对中国疫苗商业化能力的厚度与广度。

默沙东2023年601亿美元收入,中国市场贡献了12.50%;2024H1中国市场贡献了全球市场收入318.87亿美元的11.08%,其中部分来自智飞生物销售所产生的。

2024年英国葛兰素史克将其重组带状疱疹疫苗(简称“RZV”)中国市场交由智飞生物独家代理,完全是基于智飞生物已在默沙东HPV疫苗所印证过的强大销售能力。如果简单以160.69万支以每支1600元计算,批签发部分的销售价值为25亿元左右(只是理论推算,不代表实际销售价值)。

把好产品卖出量来,是智飞生物核心价值的重要衡量因素。

无论这家企业的能力如何优秀,它也是处于变动的时代及周期中的,任何的周期都具有波动的特征,我们需要对这种波动规律有客观的认识。而且,变动发展的时代都具备产品迭代升级的特征,所以它一定会出现峰值与峰谷,关键要看它在时代中是进步了还是退化了。从这个角度来看智飞生物,才会对它有短期、中期、长期的评估。

退回到10年以前,那时中国的疫苗企业是稀有之物,称得上疫苗企业的寥寥无几,连AC结合疫苗、HIB疫苗这些产品也是稀有产品,10年之后,很多疫苗产品只能称得上入门级产品了。

七、八年前,HPV是什么?很多人概念也没有。葛兰素史克的2价HPV疫苗在中国也是稀有产品,五、六年前开始默沙东的4价、9价出现于中国市场。再是三四年前,万泰生物、沃森生物终于出了国产2价疫苗,了不起的事情,三四年后这些2价产品反而变成了鸡肋与累赘。五年前,沃森生物13价肺炎结合疫苗始现,成为中国疫苗界了不起的大产品,现在趋势已发展到了GSK的20价、默沙东的21价,甚至智飞生物已研发到了26价。

这就是时代趋势发展的必然。

我不仅看到,智飞生物研发团队人数从927人到979人增长5.61%、专业化市场团队从3990人到4749人增长了19.02%,这两个数据证明,这家企业仍处于积极进取状态中,它的目标是成为“世界一流生物制药企业”。

历史是由时间所累积而成的,历史可以拉长也可以缩短。当你缩短的时候,它呈现的是鲜活的起伏与波动;当你拉长的时候,它呈现的是褶皱与规律以及总周期的生命力。

企业的能力是不是增长了,企业基础是不是更扎实了,产品的长期策略是不是符合竞争力要求,企业管理人团队是不是更成熟和优秀了。这是对一个企业最重要的考量。

智飞生物定位于“世界一流生物制药企业”,针对这家企业的文化基因,它的能力主要反映在两个方面:一是产品的商业化能力,另一个是自主研发能力,即企业对外披露的完整的“技术+市场”双轮驱动发展优势。

商业化能力倒不必过多阐述,基于两个方面,一是前面描述过的已经过检验且市场公认的卓越的产品落地推广销售能力,2017年以来批签发量达到了HPV4:5055.18万支,HPV9:9011.25万支。从2024年3月起批签发的葛兰素史克重组带状疫苗,3、4个月批签发量即达到了160.99万支。二是智飞生物中国市场的覆盖力及市场商业化的高效组织效能也是绝无仅有的,其4797人的市场推广团队对31个省市、2600多个县区及30000多个基层卫生服务点形成快速响应与落地。最新的事实是,其2024年1月开始销售GSK重组带状疱疹疫苗后,半年时间即已对全国20000多个终端实现了覆盖。归结起来就是,能把产品跑出量来。

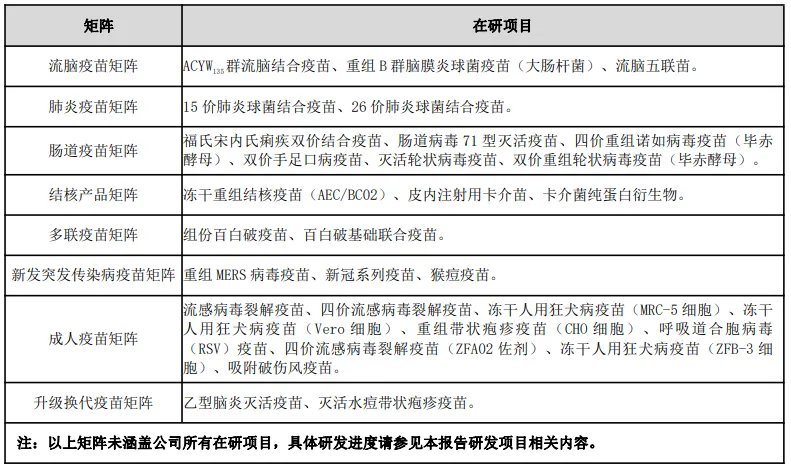

检验疫苗企业的另一个标准是自主研发、自主产品能力。据其2024H1披露,已形成销售的产品有7个(新冠疫苗产品除外),包括ACYW135脑膜炎球菌多糖疫苗、AC结合疫苗、Hib疫苗、AC多糖疫苗和23价肺疫苗,及治疗结核病的微卡、宜卡。

另外,为企业可持续发展及保持竞争力,智飞生物2024年上半年支出5.70亿元研发费用对32个管线产品进行研发,处于临床试验及申请注册阶段的18项,临床前研究14项。

研发产品中包括全球最领先的26价肺炎结合疫苗,以及近来全球肆虐的猴痘疫苗,由此成为国内疫苗管线布局最丰富的公司之一。这其中,包括1项正在审评中的四价流感病毒裂解疫苗,2项完成临床的流感病毒裂解疫苗和冻干人用狂犬病疫苗(MRC-5 细胞),以及III期临床中的6个产品。

智飞生物是由多个管理、研发、市场专业优秀团队构成的有机一体,且各条线成长起来了一批批80后为主的骨干团队。控制人蒋仁生塑造的核心文化是“抓两头,中间放开做”。两头即:战略、方向及市场落地;中间即管理、研发、生产、市场的运营环节。这样既有整体协同性,又有专业、专注、专一的能力优势。

当我们在复杂的世界见证的事实、事物越多,就会发现世界最珍贵的是信用与信任。这也是投资人衡量企业的最高准则,而且我们相信,信任的永远被信任,没有信用的永远没有信用。所以,我们把信用与信任永远挺在最前面,孜孜不倦地寻找值得信任的好公司,我们要舍得否决不值得信任的坏公司。

信任来自于信用。

公司表示,始终坚持“合规于心,责任于行”的理念,打造诚信、负责的企业品牌。

短期与长期

我最早研究智飞生物还是十二年前的2012年,那时它的收入只有7亿6千万,利润只有2亿冒点头。那时老板蒋仁生给我描述他的第一步愿景是“千百十”,1000亿的市值、100亿的收入、10亿的净利润。我当时将信将疑,觉得这个目标好遥远啊。那个时候,市值才100亿左右。

这个目标智飞生物在2018、2019年便实现了。但在这个过程中,企业也是波动向上,2016年甚至利润降到了3252万。这个阶段所面临的形势,与当前的短期形势如出一辙。但这之后,智飞生物迎来了长达七年的高速增长。

历史的规律总是这样惊人相似。所以,现在是我重新审视智飞生物短期与长期最佳的时间窗口。

智飞生物坦诚:“上半年部分地区、部分产品的市场推广工作未达到预期,公司主要产品的销售量与去年同期相比有所下降,但市场份额保持了较高占有率,产品差异化竞争优势明显。”

2024年上半年的一季度营收113.96亿元,归母净利润14.58亿元;二季度营收68.63亿元,归母净利润7.77亿元。

货币资金:Q1为29.72亿元,Q2为55.86亿元,环比增长87.95%。

应收账款:Q1为300.29亿元,Q2为254.72亿元,环比下降15.18%。

存货:Q1为126.07亿元,Q2为156.53亿元,环比增长 24.16%。

经营活动产生的现金流量净额:Q1为-42.74亿元,Q2为39.66亿元,一季度主要购买默沙东疫苗及GSK带状疱疹疫苗等支付货款原因。

公司认为,其新增代理的重组带状疱疹疫苗3月取得首批批签发证明,目前正处于市场推广起步阶段,已形成有待进一步深入实施的推广策略,正逐步扩大市场份额和品牌影响力,该产品市场空间及增长潜力巨大。且在下半年管理层带头攻坚克难,围绕经营目标,以审慎的态度、前瞻性的战略布局,积极应对变化与挑战。

短期看,随着国产九价HPV疫苗逐步上市会对HPV市场竞争格局产生影响,独家优势转换为竞争形势。长期看,当前全球九价HPV疫苗独家产品商默沙东也在采取增强竞争优势的一系列产品升级迭代策略,包括推进HPV疫苗男性适应症的注册工作,男性接种HPV疫苗可以预防尖锐湿疣、癌、癌以及口咽癌等。

今年1月,默沙东宣布其九价人瘤病毒疫苗(酿酒酵母)的9-14岁女性二剂次接种程序(0,6-12月)已获得药监局批准。

短期看,GSK产品RZV仍处于导入期,量能仍未有效释放,直接影响了收入及利润预期。但长期看,随着中国老年人口增长,以及RZV进一步扩龄至18岁,市场容量巨大潜力巨大。另外,葛兰素史克(GSK)申报的重组呼吸道合胞病毒(RSV)疫苗智飞生物具有优先独家代理权,国内尚未有RSV疫苗获批且本土公司研发进度尚处于早期阶段,GSK的Arexvy进展较快。这个优势将支持智飞生物未来较长时期的独家销售产品优势。

90%以上的成人体内潜伏水痘-带状疱疹病毒,随着年龄增长,免疫功能逐渐下降,患带疱的风险增大。GSK的重组带状疱疹疫苗保护效力达到97.2%,6至11年的总体保护效力达到79.7%,受试者在初次接种后的第11年,疫苗保护效力仍高达82.0%。

RSV疫苗在海外上市首年实现12.38亿英镑销售额。根据CDE官网显示,GSK申报的重组呼吸道合胞病毒(RSV)疫苗(AS01E佐剂系统)获得临床试验默示许可。

短期看,智飞生物自主上市产品7款尚少,收入占比不大。但长期看,其在疫苗行业投入最大,研发项目最丰富,临近完成临床产品最多——1项正在审评,2项完成三期临床,6项正在三期临床。未来自主产品将持续上市,增强企业的可持续成长及发展。

四价流感病毒裂解疫苗(预灌封包装)已通过注册现场核查,正处于技术审评阶段。

完成临床产品:流感病毒裂解疫苗、冻干人用狂犬病疫苗(MRC-5 细胞)。

三期临床产品:15价肺炎球菌结合疫苗、冻干人用狂犬病疫苗(Vero 细胞)、福氏宋内氏痢疾双价结合疫苗、ACYW135群流脑结合疫苗、组份百白破疫苗、四价重组诺如病毒疫苗(毕赤酵母)。

领先研发产品:四价重组诺如病毒疫苗(毕赤酵母)全球暂无针对诺如病毒的疫苗获批上市;26价肺炎结合疫苗进入Ⅰ/Ⅱ期临床试验,是全球目前进入临床研究最高价次的肺炎结合疫苗;四价流感病毒裂解疫苗(ZFA02佐剂)国内暂无佐剂流感疫苗获批上市;猴痘疫苗即将申请临床。

当我看得更远,用长期的趋势去忽略短期的褶褶皱皱,智飞生物的一切就明朗了起来。

要事

2024.2.5:26价肺炎球菌结合疫苗临床申请获NMPA受理。

2024.2.18:响应监管提介,制定“质量回报双提升”行动方案。随即披露回购方案,回购资金3-5亿元。

2024.3.18-28:回购股份0.26%,4月11日注销,总股份由24亿股变为23.94亿股。

2024.3.25:子公司智飞龙科马获得“一种含EB病毒gHgL蛋白的自组装纳米颗粒及其制备方法与应用”,专利期20年。

2024.4.22:续聘信永中和为2024年度会计师事务所。

2024.4.29:26价肺炎球菌结合疫苗获临床批准。

2024.7.29:四价重组诺如病毒疫苗在广西、湖南、四川开展Ⅲ期临床试验。

2024.7.29:四价流感病毒裂解疫苗(ZFA02佐剂)临床试验申请获得受理。

2024.7.30:子公司安徽智飞龙科马、北京智飞绿竹取得“一种低聚合破伤风类毒素制备方法”发明专利。

2024.8.8:10股分红派现8元。

2024.8.15:撤回四价流感病毒裂解疫苗(西林瓶包装)注册申请,保留四价流感病毒裂解疫苗(预灌封包装)。

2024.8.20:26价肺炎球菌结合疫苗进入Ⅰ/Ⅱ期临床。

$智飞生物(SZ300122)$

本文作者可以追加内容哦 !