宏 观 市 场

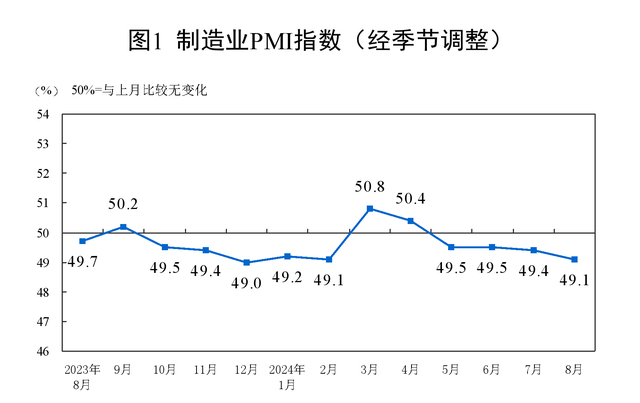

国内:8月31日统计局公布8月制造业采购经理指数(制造业PMI),前值49.4,预测49.3,公布49.1,9月2日财新公布了8月制造业采购经理人指数(财新制造业PMI),前值49.8,预测49.6,公布50.4。

数值分析:8月制造业PMI,又再次出现统计局和财新公布的数值不一样的情况。原因:财新的制造业PMI的样本中,民营企业占比更多一些。

值得关注的是统计局和财新的制造业PMI趋势不一样。统计局的数据中1月,2月数值比较低在49左右,3月份4月份,直接跳升到50.8,50.4,而5月后一直走低。这反应了国有企业,在经历3月,4月开工高潮后,5-8月生产开工一直走低,并有进一步下跌趋势。而财新数据中,从去年11月到今年6月,平滑度较高,制造业PMI一直小步缓慢长升,直到7月份的高温天停机休息,数据大幅度下降。而8月份民营企业开工转好。小幅度恢复上涨。体现在当前情况下,制造业中民营企业和市场较为紧密。未出现单独几个月集中开工的行为。而国有企业虽然单月短期开工较高,但是无法转变市场对生产出的消费品的负面预期。因此集中开工后持继开工重新不足。

国外:

1、美国地区:

8月29日美国公布了2季度国内生产总值(季度)第二次预估:前值1.4%,预测2.8%,公布3.0%,8月30日美国公布了7月个人消费支出价格指数(月度)前值0.2%,预测0.2%,公布0.2%,7月个人收入环比,前值0.2%,预测0.2%,公布0.3%,7月个人消费环比,前值0.3%,预测0.2%,公布0.5%。

数据分析:美国2季度GDP上修了预测值,说明从总量看2季度美国的经济好于市场预期。在7月份个人消费数据中,月度消费品价格增长保持了稳定,而个人收入月度增长高于上个月,这样总体消费热情,高于上月。并高于市场预期。

2、非美国地区:

发达地区:8月28日,澳大利亚公布7月CPI指标,前值3.8%,预测3.6%,公布3.5%,德国公布8月通货膨胀率(同比),前值2.3%,预测2.2%,公布1.9%。8月30日,法国公布8月通货膨胀率初值(同比),前值2.3%,预测1.5%,公布1.9%。

数据分析:作为和加拿大一样的能源出口国,澳大利亚今年的通货膨胀波动比较大,从1月份的3.4%,波动到5月4.0%,目前又降低回3.5%。我们预计与加拿大相比,澳大利亚对进口产品价格,和全球贸易通畅更加敏感。再加上海运成本较高。因此CPI波动性在主要发达国家中波动率较高。

而欧洲地区德国,法国通货膨胀基本都回到2%以下,当前通胀的控制目标已经完成。从这个角度看,这个为欧洲央行的货币政策通过降息,促进经济发展,留下了更充足的政策空间。

3、新兴市场:

8月30日,印度公布了2季度国内生产总值(按年),前值7.8%,预测7.10%,公布6.70%。

数据分析:2季度印度经济数据低于市场预期。这个从新增贷款量来看,已经有所前期预知。但是总体来说,印度依然是全球大型经济体中保持最快发展的地区。一部分资金离开后,依然会保有相当的资金在这个市场中。

金 融 市 场

市场回顾与展望

国内市场

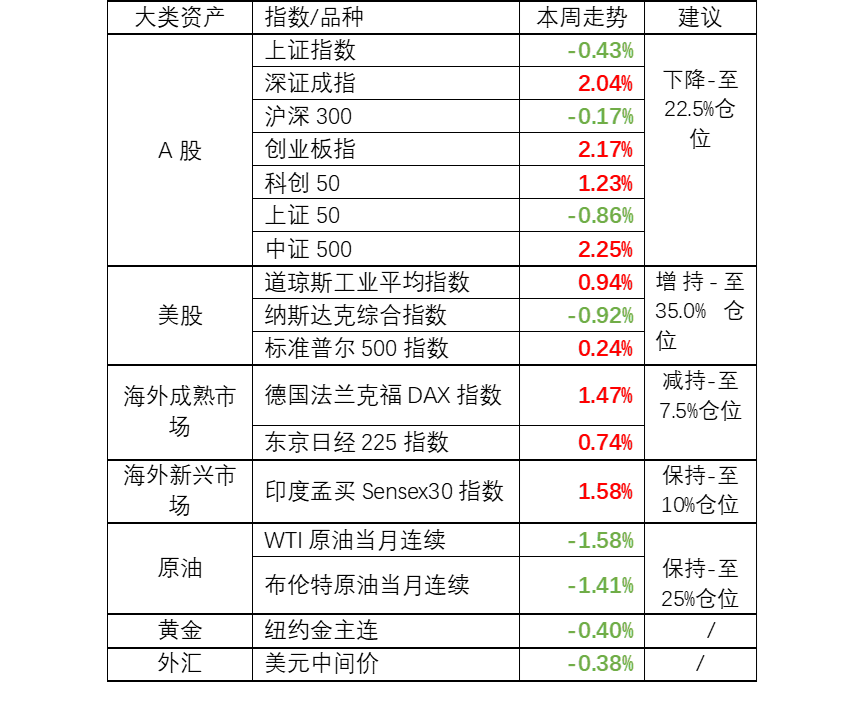

上周市场,前半周市场成交量萎缩到5000亿以下后,周四,周五受人民币和存量房贷等利好消息,两市放量上冲,交易量突破8000亿元,尾盘有所回落,出货迹象明显。当前市场受消息波动,短线情绪交易风格较明显。8月底在半年报披露后,市场并没有太多的亮点。9月份没有企业消息情况下,市场更容易受短期消息情绪主导。后续要看指数与成交量是否能稳住。建议仓位考虑适度下降到22.5%,以观察为主。

盘面上热点并不集中,华为海思和西部大开发强度一般,消费电子有转强的趋势。周五盘面整体翻红后,银行因为贷款利率可能调整而大幅下跌,盘面上热点比较凌乱。轮动速度较快。但受市场关注较大的依然是华为海思,西部大开发和消费电子。银行周四的中阴线使得板块来到阶段性高位,虽然四大行仍有反弹的机会,但整体趋势已经形成,后续反弹力度不太可能超过前高。

国际市场

美股高位震荡,受英伟达季报不及预期,周中纳斯达克指数出现了下跌。但是周五随着个人数据的公布,市场出现修复。随着联储9月会议越来越近,当前美联储降息已经是大概率事件,市场主要关心,在近期数据影响下,美联储9月到底是选择降息25BP,还是50BP。从上周公布的数据看,消费的数据还不错,但是关键还是要看就业数据。上个月就业数据的恶化已经引发市场的担心,如果就业数据不能缓解,不排除美联储会加大降息力度。预计美股依然维持高位震荡。但是总体上降息,还是会带来市场流动性的增加,因此我们建议,仓位上适度提高美股的的配置到35.0%的水平。

大宗商品上,近期受美元降息预期影响。黄金价格出现了一定波动。我们认为,当前全球大宗商品市场,依然是以供需为主。虽然美元降息,有可能会引发美元指数的波动,并间接影响黄金价格。但是不论消费国更愿意用黄金又或美元进行大宗商品交易。当前在全球需求不旺盛的总体环境下,原料供给依然充裕。因此我们建议在保持大宗商品总体25%仓位不变基础上。优先黄金,高盛商品指数,白银配置。低配甚至空仓原油和豆粕。

本文作者可以追加内容哦 !