事件:中国证券行业迎来了具有标志性意义的重大事件。沪上两大头部券商——国泰君安证券和海通证券合并大幕正式开启。消息面上,9月5日晚,国泰君安、海通证券双双发布公告:同步停牌谋划重大资产重组。本次国泰君安、海通证券的合并,是新“国九条”实施以来头部券商合并重组的首单,也是中国资本市场史上规模最大的A+H双边市场吸收合并、上市券商A+H最大的整合案例,涉及多业务牌照与多家境内外上市挂牌子企业,属于重大无先例的创新事项。本文最后附上各个券商实控人梳理名单~~

证券投资逻辑

投资逻辑一:行业并购整合或加速,券商整体竞争力提升

此次合并标志着中国证券行业整合的加速,可能会激发市场对于其他潜在合并对象的预期,从而提振整个证券板块的投资情绪。合并后的券商将拥有更强的市场竞争力和更丰富的业务资源,不仅可以带来规模效应和业务协同,还能够提升券商的市场竞争力和盈利能力。这种规模效应可能会对整个证券板块产生正面的示范效应,推动行业内其他公司通过整合资源来提升自身的竞争力。

投资逻辑二:低估值,市场修复潜力强

券商板块当前估值处于历史相对低位,当前市净率仅为1.12,低于近十年98.34%的时间。(数据来源:wind,截至2024/9/5)前期由于行业强监管和市场低迷的双重影响,券商板块的估值和业绩承受了显著压力。然而,随着市场情绪的改善和监管环境的逐步放宽,有望带动券商板块估值的修复。在市场反弹期间,券商作为与市场活跃度密切相关的行业,通常会表现出较高弹性,被称为“牛市旗手”。后市随着市场情绪的回暖和交易量的增加,券商板块或将迎来估值修复机会。

投资逻辑三:流动性改善,催化券商行情

流动性的改善是券商板块行情的催化剂。美联储的降息预期升温,为国内降准降息提供了空间,从而改善市场流动性。历史上,市场流动性的改善往往能够带动券商板块的行情。

投资逻辑四:业绩边际改善,固收业务增长

券商板块中报业绩显示边际向好的趋势。目前已有16家(不包括非直接上市)上市券商公告中报业绩或预告,按预告增速上下限的平均值统计,24H1上市券商整体业绩降幅相比2401明显收窄(收窄13pct),显示出券商板块业绩边际向好。特别是固收类业务,在当前市场环境下,由于债市行情向好,固收自营和资管业务的投资回报较高,成为券商业绩增长的重要驱动力。此外,随着市场流动性的改善和投资业绩基数的降低,下半年券商投资业绩或将展现出高弹性,进一步推动业绩增长。(数据来源:wind,截至2024/6/30)

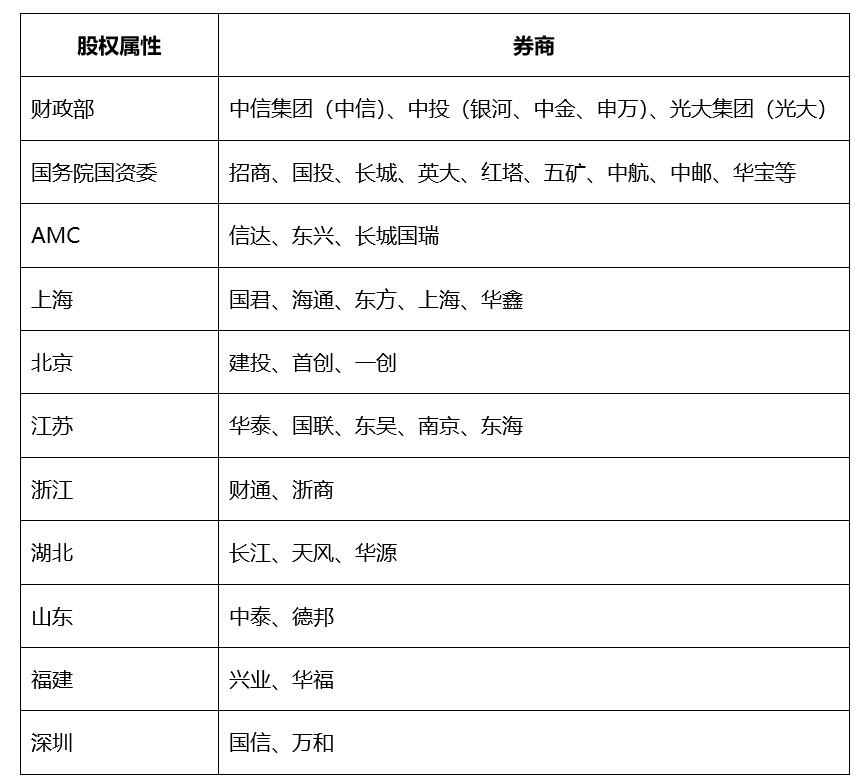

券商的股权属性和区域属性梳理

注:以上不一而足,仅供参考。以上个股仅供参考,不构成实际投资建议,不代表基金现有持仓和未来持仓。

相关基金

$证券ETF龙头(SZ159993)$:中高风险 R4

跟踪指数:证券龙头(399437.SZ)

风险提示:市场有风险,投资须谨慎。

本文作者可以追加内容哦 !