在市场情绪偏弱的时间窗口,企业业绩有望凝聚市场共识,形成新投资主线。A股上市公司中报业绩披露尾声渐近,截至2024年8月23日,A股已披露2024年中报的公司数量超1800家,披露率约34%。从已披露上市公司业绩看,A股市场“半年度业绩考核”呈现何种特点呢?

(1)盈利成长能力小幅修复。截至2024年8月23日,已披露A股2024年二季度净利润同比增速达8.7%,上半年净利润同比增速7.3%,相较一季度有1.4%的改善。

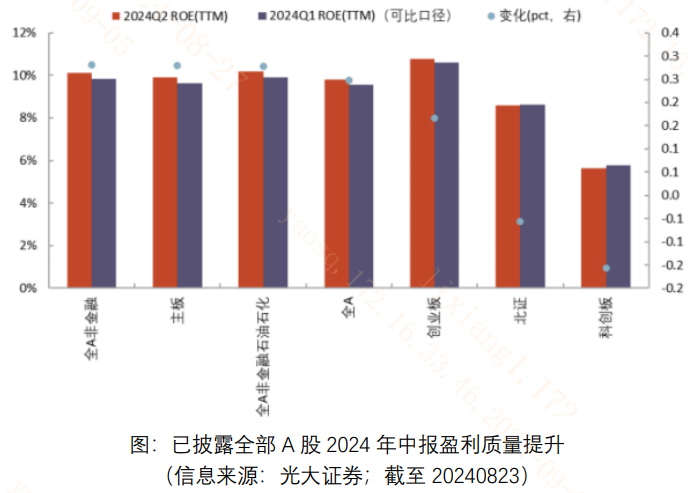

(2)盈利质量小幅改善。截至2024年8月23日,已披露A股2024年二季度净资产收益率(ROE)为9.8%,相较一季度回升0.2个百分点。

(3)传统大市值行业盈利质量改善明显。截至2024年8月23日,食品饮料、家用电器、美容护理、电力设备等传统大市值行业2024年二季度净资产收益率相对较高。由于这些都是顺周期行业,代表A股上市公司盈利端体现经济复苏仍有一定成效。

除基本面业绩外,历史来看,9月份有望成为政策出台的关键时间节点,引领市场风险偏好回升。原因来看,7月份的重要会议内容通常聚焦于分析研究当前经济形势和部署下半年的经济工作,顶层设计定调后,各部门、地方政府经过一个月左右的准备期,相关落实政策通常集中于9月份出台。以2023年为例,8月下旬房地产调控政策优化、扩大个人所得税专项扣除力度、活跃资本市场“四箭齐发”等政策陆续落地。在政策的逆周期调节之下,经济内生动能也有望加强,与总量经济相关性更高的大市值股票相对占优。

市场风格端,“红利+科技”的哑铃策略思路或仍然值得关注。

红利端,在政策支持下,当前中报后披露全年“第二次分红”计划的公司数量创历史新高,红利迎来年内第二波占优的市场环境,红利代表的大市值银行股纷纷创下历史新高,甚至A股的市值“一哥”也“易主”给了银行股。

科技端,发展新质生产力仍然是国内经济方向的重要指引,在当前全球不断推进的人工智能、大数据、量子科技等智能化为核心的第四次工业革命进程中,我国高科技企业自立自强、出海竞争的空间广阔,我国高科技企业的估值体系势必迎来重塑。

整体而言,A股市场基本面、政策面、估值面有望共振,引领市场情绪恢复。大市值行业业绩修复较为明显,或也有望受益于9月稳增长政策的集中发力,代表旧经济的红利和代表新经济的科技或可均衡布局。

今日指数:A50ETF基金(159592)跟踪中证A50指数,布局各行业超大市值龙头股和绩优大白马,通过行业中性化超配“新质生产力”行业,一键布局A股核心资产。8月份正式半年报将陆续披露,绩优龙头股当前配置价值或较为突出。指数编制方案纳入ESG和互联互通筛选,便利9月美联储降息落地后外资回流配置。

相关产品:A50ETF基金(159592)

$A50ETF基金(SZ159592)$

------

$上证指数(SH000001)$ $大众交通(SH600611)$

#ETF大V观市# #券商“航母”要来,券商板块怎么走?##智能网约车大反弹,行情规模有多大?#

本文作者可以追加内容哦 !