01 本周行业新闻

《信义、福莱特牵头,光伏玻璃龙头企业联合减产》

近日,国内光伏玻璃市场传来重磅消息,为应对当前市场供需失衡及产能过剩问题,包括信义光能、福莱特在内的十大光伏玻璃生产厂商召开紧急会议,并达成一致协议,决定自即日起实施封炉减产计划,减产幅度高达30%。此举标志着光伏玻璃行业正式进入新一轮的产能调整周期。

据行业内部人士透露,此次减产行动由行业龙头信义光能与福莱特共同倡议发起,旨在通过主动减少供应量,促进市场供需关系回归平衡,稳定产品价格,保障行业健康可持续发展。面对近年来光伏产业的迅猛发展,光伏玻璃作为关键原材料之一,其产能急剧扩张,但下游需求增速未能同步匹配,导致市场出现阶段性过剩,产品价格承压下行。减产协议的达成,不仅体现了行业领军企业对市场变化的敏锐洞察力和高度责任感,也预示着行业将开启新一轮的整合与洗牌。分析人士指出,随着减产计划的实施,预计短期内光伏玻璃供应将有所收紧,对稳定市场价格、改善企业盈利能力将产生积极影响。同时,这也将促使行业加快技术创新和转型升级步伐,推动产业向更高质量发展。

此次光伏玻璃行业减产行动,无疑为市场注入了一剂强心针,展现了行业面对挑战时的团结与决心。未来,随着政策引导、市场需求变化以及技术进步等因素的共同作用,光伏玻璃行业有望迎来更加稳健的发展态势。投资者及市场各方应密切关注行业动态,把握市场机遇。

《五分公司玻璃窑炉项目又一大碹合拢》

近日,由五分公司承建的长利玻璃洪湖有限公司项目二期B线窑炉钢结构制作安装、砖材料砌筑工程窑炉大碹顺利合拢,标志着项目取得了阶段性成果。

武汉长利洪湖二期项目位于荆州市洪湖市新滩镇,占地面积约为1200亩,总投资50亿元,共建设两条一窑两线浮法玻璃生产线及镀膜、光伏玻璃加工等深加工线。该项目施工内容包括窑炉钢结构制作工程、窑炉钢结构安装、砖材料砌筑工程、熔化成型循环水管道安装工程、锡槽供货制作、锡槽安装、天然气系统制作安装工程、电气安装工程等。

熔窑其砖材质量要求高,砌筑技术难度大,参数细密,为保证其施工进度和精度,项目部提前谋划,科学组织、精心安排。面对工期时间紧,质量要求高,交叉作业多等难点,项目部人员齐上阵,争分夺秒赶工期、紧盯质量不放松,协同配合保畅通,窑炉组专业人员严格质量标准,严格督查,精准验收,全力确保大碹按期顺利合拢。接下来,项目部将继续全力抢抓施工“黄金期”,不断优化施工组织,迅速推进项目施工生产工作,确保按节点完成长利玻璃洪湖有限公司项目(二期A线和B线)窑炉钢结构制作安装、砖材料砌筑工程项目点火投产目标。

《中建材玻璃新材料研究院集团有限公司以质量为生命不懈追求卓越》

加快全产业链升级,质量建设是关键。中研院集团打造了中国玻璃新材料科技产业园、新型显示产业园、高端装备产业园等硅基新材料集聚态势,建立了新型显示、新能源玻璃、应用材料、特种玻璃、高端装备等全产业链体系,研发出一批重大标志性核心技术和成套装备,带动创新活跃、效益显著、质量卓越的产业链上下游企业千余家,产生协同辐射效应,以卓越的产业链助推企业发展质效不断提升。

中研院集团在信息显示材料领域,培育出8.5代TFT-LCD浮法玻璃基板、超薄电子触控玻璃、30微米柔性可折叠玻璃、高强铝硅酸盐玻璃,保障了我国万亿级信息显示产业的战略安全;在应用材料领域,培育出国家制造业单项冠军产品电熔氧化锆,保持了行业的领先地位,并使锆系产品在全球占有一席之地;在新能源材料领域,培育出铜铟镓硒发电玻璃和碲化镉发电玻璃,让中国发电玻璃技术、生产规模、产能处于世界前列;在特种玻璃领域,培育出5.0中性硼硅药用玻璃和高硼硅防火玻璃,服务保障国家重大需求和人民生命健康;在高端装备制造领域,全球市场占有率达50%。

02 浮法玻璃市场分析

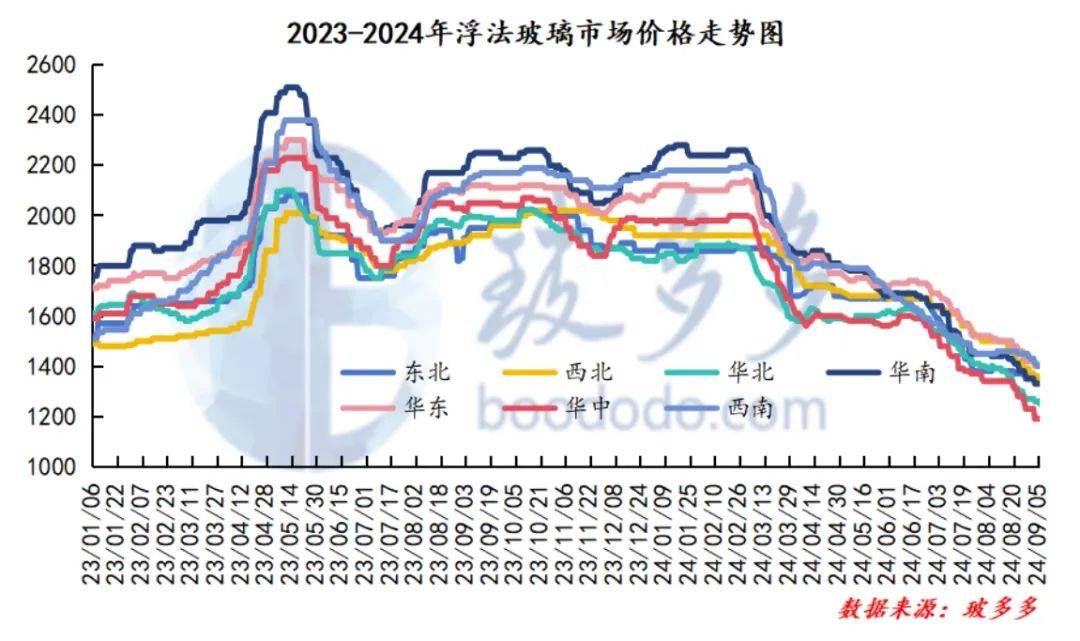

2.1、浮法玻璃市场分析

本周国内5mm浮法玻璃市场延续下行趋势,各地区价格持续下跌,调整幅度集中在10-112元/吨之间。具体来看,华北沙河地区5mm大小板价格持续下调,尤其小板价格跌112元/吨至1056元/吨,下游刚需采购为主;西北地区浮法玻璃周内价格下调60元/吨至1330元/吨,厂家多降价去库,但产销水平仍偏弱;华东和西南地区价格松动,中下游订单不足,需求支撑有限;其他地区价格先跌后稳,挺价意愿较为薄弱。周内重庆地区个别浮法玻璃产线冷修,日熔量有所回落,但下游需求依然疲软,月初的补库意愿较为低迷,玻璃生产成本压力进一步增加;总体来看,目前玻璃旺季成色尚未出现,供需层面尚无明显改善,浮法玻璃价格回升仍面临较大压力;预计短期内现货市场将继续维持弱势运行,价格走势或将随市场情绪波动。

期货方面,本周玻璃期货主力合约价格呈现大幅度的加速下跌行情。当前市场仍然处于政策空窗期,上周由政策消息等带动的宏观情绪难以维持,对商品价格的支撑暂时消散。另外,前期对商品价格支撑的另一重要因素是旺季需求环比改善的预期,而本周进入9月后需求改善问题进入实证期但实际表现仍然不尽人意,商品价格回归弱现实逻辑后也进一步下跌。短期玻璃自身基本面延续弱势,尽管供应端持续下滑,但供需关系暂时难以扭转,整体市场信心缺乏提振点,全产业负反馈持续下对价格压制较强。短期基本面无解的状态下或仍维持弱势运行为主等待宏观面能否企稳的问题。

2.2、浮法玻璃市场价格对比

03 本周浮法玻璃生产利润统计

3.1、浮法玻璃生产利润情况

本周截至9月5日,以石油焦为燃料的利润为55元/吨,环比下降26元/吨;以天然气为燃料的利润为-264元/吨,环比下降16元/吨;以煤炭为燃料的利润为-5元/吨,环比下降44元/吨;天然气制玻璃已持续亏损,煤制气玻璃利润也进入亏损行列,玻璃企业盈利能力进一步下滑。

3.2、浮法玻璃生产利润走势

04 本周浮法玻璃企业装置检修及产量变化

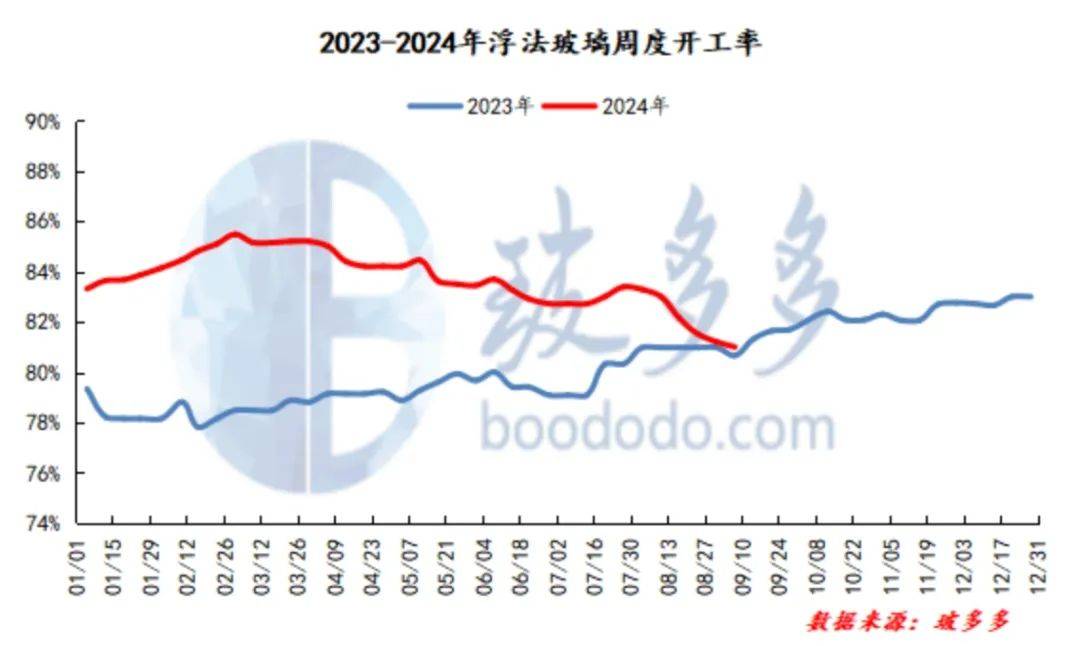

4.1、浮法玻璃企业装置动态及开工情况

本周浮法玻璃周开工率为81%,环比-0.21%。周内产线放水冷修少,开工率较上周小幅降低。

4.2、浮法玻璃企业周产量

本周国内玻璃生产线在剔除僵尸产线后共计300条,其中在产243条,浮法玻璃产量117.50万吨,环比下降0.24%,周内产量窄幅下降,较上周-0.28万吨。

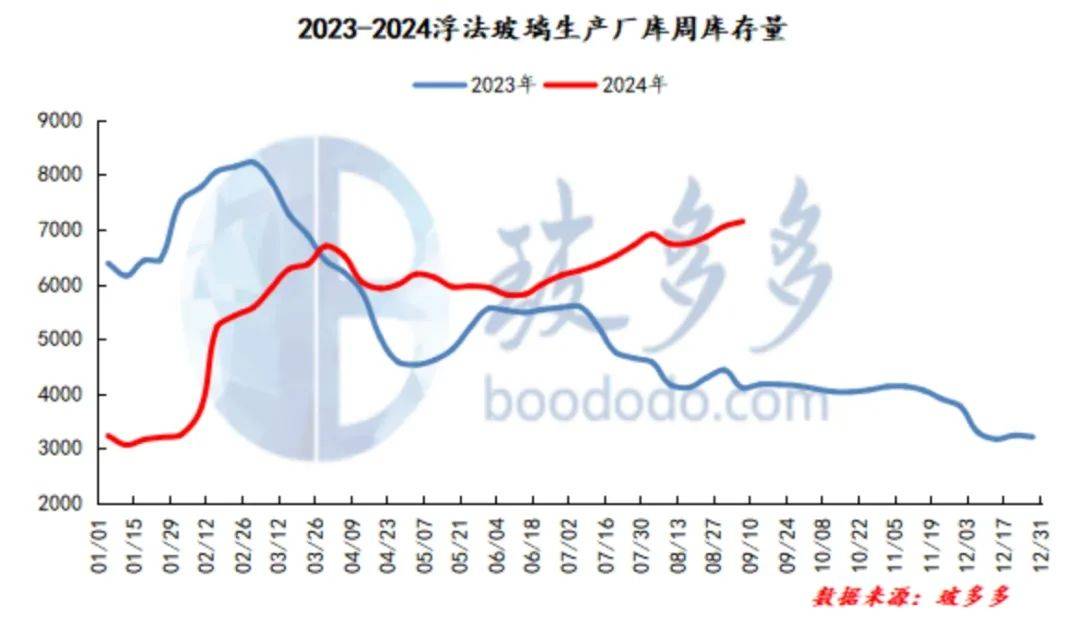

05 本周浮法玻璃库存统计

本周浮法玻璃厂家总库存7142万重箱,上周7055万重箱,较上周增加87万重箱,幅度为1.23%;周内玻璃生产厂家产销较差,总库存延续累库态势。

06 浮法玻璃上下游产业解析

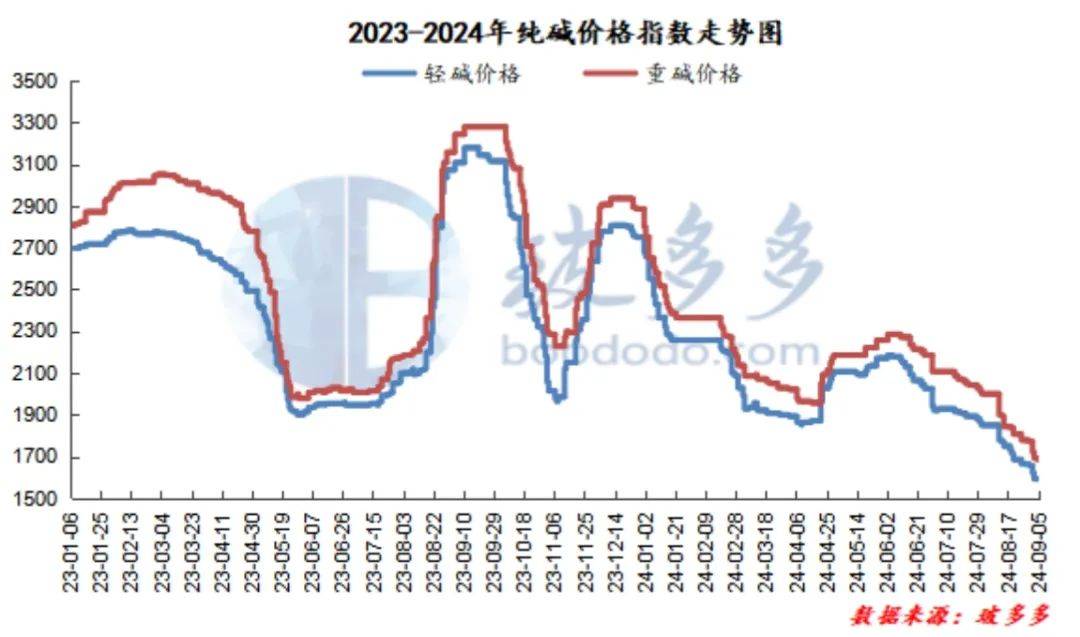

6.1、本周纯碱市场分析

本周国内纯碱现货市场弱势运行。截至本周四,国内轻质纯碱价格在1400-1700元/吨之间,重质纯碱价格在1500-1800元/吨之间。周内湖北、青海及山东部分企业停车检修,个别碱厂装置减量运行,纯碱市场开工下降,产量下滑明显,但供应端整体货源仍较充足;然需求端未能有效提振,导致市场整体实际成交量大幅缩减,出货压力进一步上升;尽管供应端出现收紧,但下游需求的低迷,买涨不买跌的心理使下游企业多保持观望态度,进一步打压了市场的活跃度,企业库存压力较大;月初纯碱市场新单价格仍维持下降趋势,重碱跌幅高于轻碱,轻重碱价差缩小。整体来看,周内纯碱市场价格重心下移,金九旺季的表现不及预期,下游多维持随采随用,纯碱企业以发货订单为主,市场悲观情绪不减;纯碱市场基本面未有明显驱动,弱势局面难以扭转。

6.2、房地产产业数据统计

2024年7月份,全国房地产开发企业房屋施工面积6467.89万平方米,环比下降18.36%,同比下降20.48%;房屋竣工面积3497.63万平方米,环比下降18.16%,其中商品住宅竣工面积2607.69万平方米;房地产新开工面积为5710.36万平方米,开发完成情况较上月皆有所下降,商品房销售情况同样不景气。整体来说,我国房地产产业释放的玻璃需求呈下滑态势。

本文作者可以追加内容哦 !